来源: 油市小蓝莓 FU期货价格可以拆解为三部分,第一部分是原油(585, 10.90, 1.90%),体现成本端对于产品的影响;第二部分是新加坡380 CST燃料油(3281, 10.00, 0.31%)裂解价差,体现燃料油自身的强弱;第三部分是FU内外价差,体现FU期货跟随新加坡380 CST燃料油裂解价差的紧密程度。 1 FU期货的价格逻辑链条 我国高硫燃料油的供应以进口为主,进口主要来自于亚太地区,因此FU期货价格与亚太地区的高硫燃料油基准价——新加坡380 CST燃料油价格长期走势较为一致。 图1 FU与新加坡380 CST燃料油价格  数据来源:wind,LSEG,紫金天风期货研究所

长期来看,新加坡 380CST燃料油价格与Brent原油价格走势一致,原料价格对于产品价格的影响显著,燃料油的裂解价差也就是燃料油对原油的价差更能体现燃料油自身的强弱。 图2 新加坡380 CST燃料油与Brent原油价格  数据来源:wind,LSEG,紫金天风期货研究所

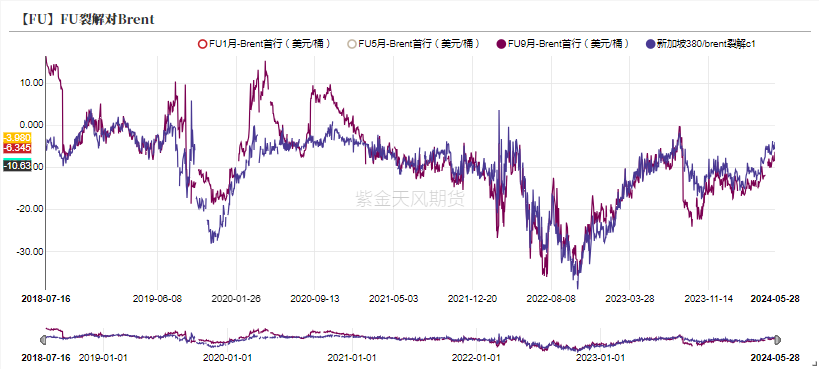

类似于FU期货价格与新加坡380 CST燃料油价格长期走势的一致,二者对于Brent原油的裂解价差走势也较为相近,但局部会出现分化,分化体现为FU内外价差的波动。 图3 燃料油对Brent原油裂解价差  数据来源:wind,LSEG,紫金天风期货研究所

至此,我们可以得到:FU=Brent+新加坡380 CST裂解价差+FU内外价差,FU期货的价格逻辑梳理完毕。 2 新加坡380 CST裂解价差的历史回顾 图4 新加坡380 CST燃料油裂解价差  数据来源:wind,LSEG,紫金天风期货研究所

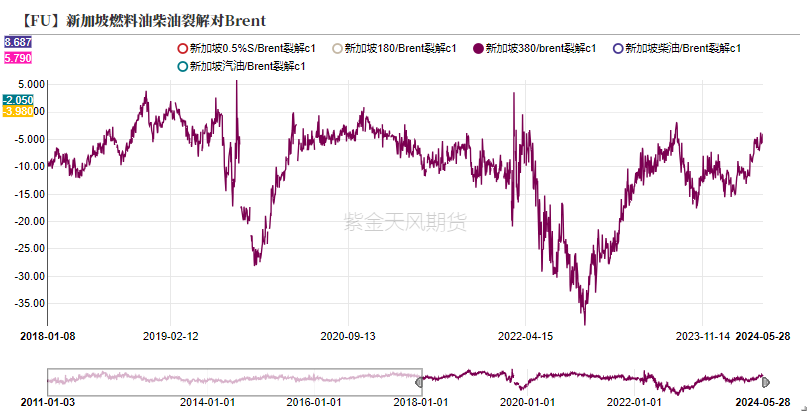

2018年1-3月。供应增加,裂解价差走弱。中东、俄罗斯燃料油出口增加,使得新加坡市场供应增加,燃料油岸罐库存重心上移,施压裂解价差。 2018年4-7月。供应减少,需求增加,裂解价差走强。新加坡出现了燃料油污染问题,合规燃料供应减少;美国退出伊朗核协议,恢复对于伊朗的制裁,伊朗燃料油变为敏感油,合规燃料供应减少;东西套利窗口关闭,西方货源到达新加坡的量级减少。以上这些原因共同使得新加坡燃料油供应减少。夏季发电需求逐渐释放,需求增加。 2018年8月。需求减少,裂解价差走弱。发电旺季尾声,需求国采购减少,需求减少。 2018年9-11月。供应端的影响仍在持续,裂解价差走强。新加坡燃料油污染引起合规燃料供应减少;美国恢复对伊朗制裁的影响在持续;欧洲、俄罗斯炼厂升级项目陆续上线,市场预期燃料油供应下降。 2018年12月。供应紧张缓解,裂解价差走弱。前期东西套利窗口打开,套利货源逐渐到达新加坡,供应充裕,岸罐库存上升。 2019年1月。供需接近平衡,裂解价差震荡。 2019年1月底-2月。美国宣布制裁委内瑞拉国家石油公司,市场预期重质原油供应进一步紧缩,燃料油裂解价差走强。 2019年3-4月。需求不振,裂解价差走弱。中美贸易摩擦、巴西铁矿(846, 12.00, 1.44%)石矿难引起铁矿石贸易量下降均使得船舶运输需求下降,船燃需求不振。 2019年5-7月。供应减少,需求增加,裂解价差走强。东西套利窗口关闭,套利货源到达新加坡减少,供应下降。发电需求旺季到来,需求增加。 2019年8月。供应增加,裂解价差走弱。中东出口到新加坡的燃料油增加,供应增加。 2019年9月。供应减少,裂解价差走强。中东出口到新加坡的燃料油减少,供应减少。 2019年10-11月。IMO2020临近,高硫燃料油需求降幅大于供应降幅,裂解价差走弱。 2019年12月-2020年3月。IMO2020切换节点,高硫燃料油需求下降后又略有反弹,同一时期供应下降更为明显,供过于求向供不应求转变,裂解价差走强。 2020年4-9月。供需接近平衡,裂解价差震荡。 2020年10月。发电需求高于预期的季节性表现,推升裂解价差。 2020年11月-2021年5月。供应增加并且保持充裕,主要是亚洲当地供应充裕,裂解价差承压。 2021年6-10月。需求增加,裂解价差走强。燃料油炼化需求增加的同时发电需求也在增加并且强劲,因燃料油较LNG更具有发电经济性。东西套利窗口关闭,套利货源到达新加坡偏少。 2021年11月-2022年1月。需求减少,裂解价差走弱后震荡。亚洲发电需求转弱。 2022年2-4月。供应减少,裂解价差剧烈波动的同时重心上移。俄乌冲突爆发,欧美国家对俄罗斯实施制裁,俄罗斯燃料油出口减少,中东燃料油流向美洲的量级增加,使得亚洲当地供应减少。 2022年5-10月。供应增加,裂解价差走弱。俄罗斯燃料油的主要目的地从欧洲变为亚洲,亚洲供应过剩。裂解价差下跌幅度与乌拉尔原油贴水下跌幅度接近。 2022年11月-2023年1月。中国采购高硫燃料油的量级增加明显,裂解价差走强。 2023年2-8月。需求增加,乌拉尔原油贴水上涨,裂解价差走强。2月10日Platts向市场征求关于亚洲燃料油估价是否剔除俄罗斯货源的意见,3月1日Platts宣布其对于亚洲燃料油估价不再反映俄罗斯货源的价格,裂解价差逐渐修复至正常波动范围。中国稀释沥青(3522, 19.00, 0.54%)进口受限,燃料油炼化需求上升,进口量高位;夏季发电旺季支撑需求;高硫船燃消费稳中有升。 2023年9-10月。需求减少,裂解价差走弱。发电旺季逐渐过去,发电需求转弱;中国燃料油炼化需求转弱,高裂解价差抑制采购意愿。 2023年11-12月。需求增加,裂解价差走强。美国放松对于委内瑞拉油气领域的制裁,同时年底中国原油进口配额紧张,燃料油炼化需求从低位反弹。 2024年1-3月。裂解价差宽幅震荡,供需矛盾不算突出,未出现趋势性的行情。 2024年4月至今。供应减少,需求增加,裂解价差走强。俄罗斯炼厂频繁受袭,影响了炼厂的生产以及燃料油的产出,4月燃料油出口量下降;美国对于委内瑞拉油气领域制裁的豁免并未延期,委内瑞拉燃料油将恢复敏感油的身份,市场预期新加坡燃料油供应减少。夏季发电旺季逐渐到来,需求增加。 3 FU内外价差的波动特点 图5 FU内外价差  数据来源:wind,LSEG,紫金天风期货研究所

当新加坡到中国的燃料油运费和新加坡燃料油现货贴水有较大波动的时候,FU内外价差通常会跟随波动;当运费和现货贴水较为稳定时,内外价差随着时间推移有收窄的趋势。临近交割时,内外价差主要体现多头接货意愿和空头交货意愿的交割博弈。 4 结论 FU期货价格可以拆解为三部分,第一部分是原油,体现成本端对于产品的影响;第二部分是新加坡380 CST燃料油裂解价差,体现燃料油自身的强弱;第三部分是FU内外价差,体现FU期货跟随新加坡380 CST燃料油裂解价差的紧密程度。 |

|

|  |

|

微信:

微信:

发表于 2024-6-7 08:42

|

发表于 2024-6-7 08:42

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html