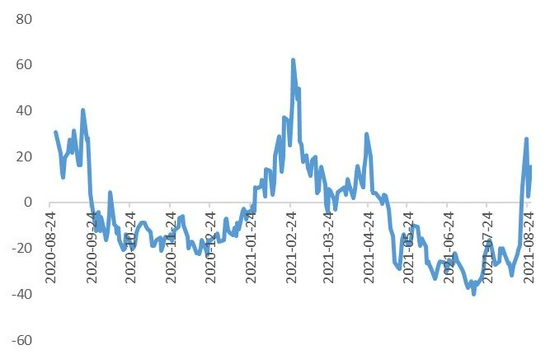

要点提示: 1、经济数据延续弱势,美国复苏面临担忧; 2、海外溢出干扰增加,基建支撑国内经济; 3、美联储年内开启taper,市场等待靴子落地; 4、增产趋势或已建立,关注潜在干扰因素; 5、电力消费相对稳定,地产后端表现亮眼; 6、美国地产销售回落,投资出现放缓迹象。 一、行情回顾 8月铜价走势下行,跌幅约3%。主要原因包括:一,美国就业数据正在改善,叠加会议纪要透露缩债规模的讨论,市场担忧情绪加剧;二,国内外经济数据表现不佳,反映实体经济需求较弱。价格结构方面,LME铜升水收窄至15美元/吨附近,国内铜现货报价呈高升水,近期基本维持在200元/吨以上。 图1 LME现货/三个月铜升贴水(美元/吨)

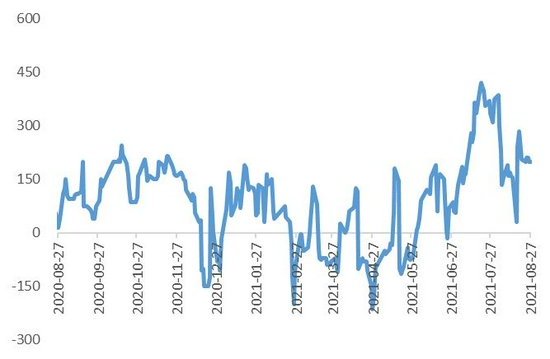

资料来源:华安期货投资咨询部;同花顺 图2 国内铜现货升贴水(元/吨)

资料来源:华安期货投资咨询部;同花顺 二、宏观经济分析 (一)经济数据延续弱势,美国复苏面临担忧 图3 主要经济体制造业PMI

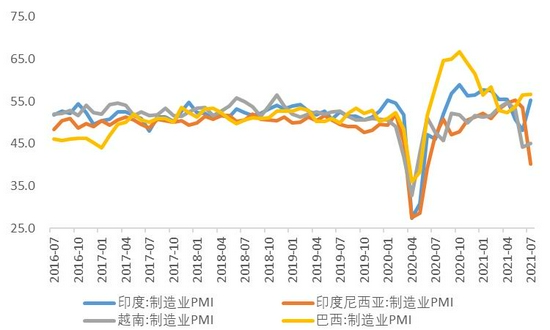

资料来源:华安期货投资咨询部;同花顺 图4 新兴市场国家制造业PMI

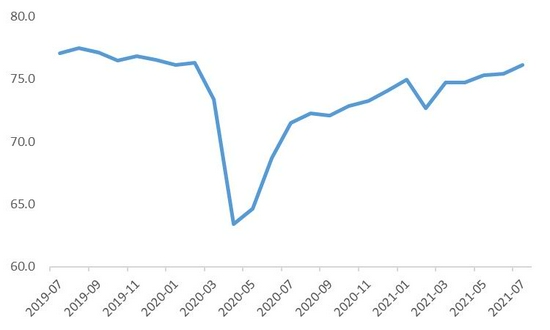

资料来源:华安期货投资咨询部;同花顺 后续铜消费增速预计仍将与全球经济复苏的程度和节奏保持一致,从PMI角度看,主要经济体恢复动能不足,新兴市场国家降速明显。全球复苏最快的时期可能已经过去,经济修复进入调整阶段。 美国ISM制造业PMI持续下行,并且与Markit制造业PMI、芝加哥PMI出现了一定背离,后续制造业景气度仍需要观察。美国工业部门产能利用率自今年3月以来持续稳定在75%附近,并未出现进一步的上行,制造业生产趋于平稳。 图5 美国全部工业部门产能利用率(%)

资料来源:华安期货投资咨询部;同花顺 图6 美国商品及餐饮服务零售(%)

资料来源:华安期货投资咨询部;同花顺 消费端出现走弱迹象,8月美国消费者信心指数初值70.2,创2011年以来新低,密歇根大学消费调查主管表示,疫情卷土重来促使消费者推断未来几个月经济表现将下滑,另外,对个人消费具有领先意义的汽车销售也出现了放缓态势。 图7 美国个人收入及消费支出(%)

资料来源:华安期货投资咨询部;同花顺 图8 密歇根大学消费者信心指数

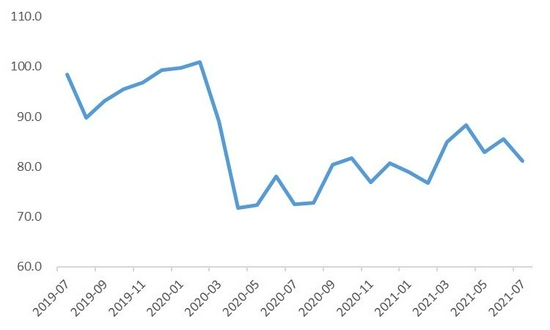

资料来源:华安期货投资咨询部;同花顺 图9 美国汽车零售(辆,%)

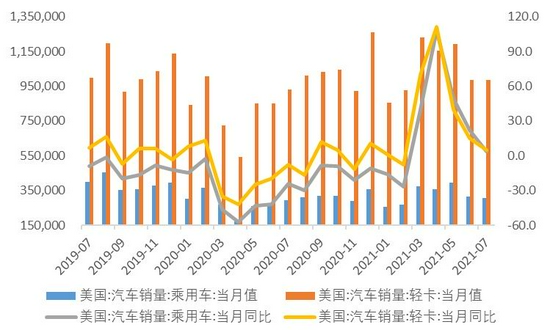

资料来源:华安期货投资咨询部;同花顺 图10 美国私人部门投资(%)

资料来源:华安期货投资咨询部;同花顺 美国第二季度GDP年化季率修正值6.6%,较前值上调了0.1%,但依然低于此前市场预期的8.5%。ISM制造业PMI作为经济的先行指标,已反应美国经济增速将回落,私人部门投资、消费对经济的拉动可能也有限,美国经济动能或放缓。 (二)海外溢出干扰增加,基建支撑国内经济 美国是我国外需的重要来源,美国经济动能放缓也将对我国出口及经济增长产生较大影响。从制造业PMI分项看,国内新出口订单持续下滑,近3个月掉至荣枯线以下,订单的走弱指向了未来出口的下滑。 伴随着疫情恢复带来的外出增加以及房地产走弱迹象,美国耐用品消费需求或也将出现放缓。从库存角度看,美国耐用品补库已恢复至疫情前水平,增速也有所放缓,似乎呈现见顶的迹象,后续我国出口空间可能不大。 图11 制造业PMI分项(%)

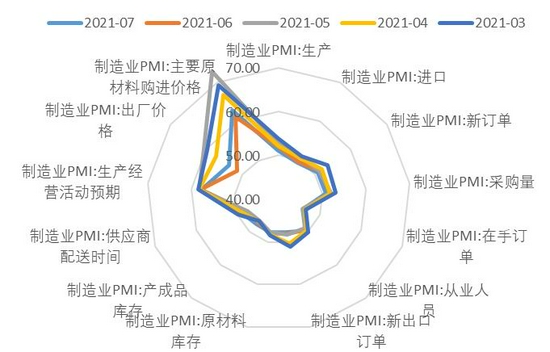

资料来源:华安期货投资咨询部;同花顺 图12 美国耐用品库存(百万美元,%)

资料来源:华安期货投资咨询部;同花顺 图13 美国钢铁库存(百万美元,%)

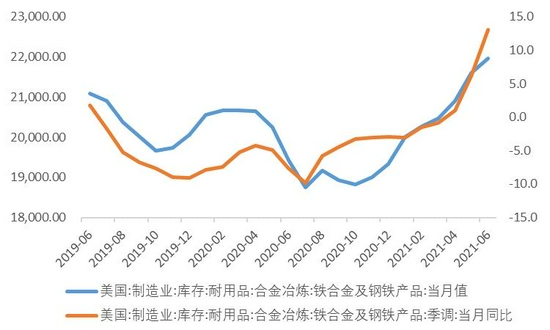

资料来源:华安期货投资咨询部;同花顺 图14 美国资本货物库存(百万美元,%)

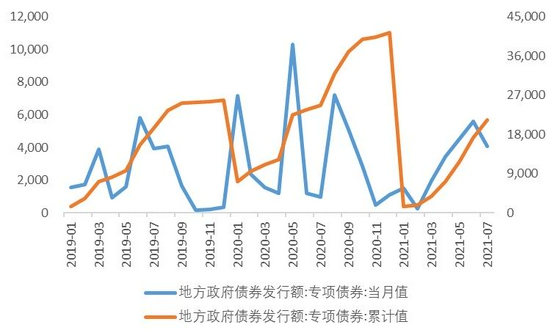

资料来源:华安期货投资咨询部;同花顺 1-7月国内基础设施投资同比增长4.6%,比1-6月份回落1.5%,基础设施相关支出占总财政支出22.4%,较上年同期下降1.9%。7月新增地方政府专项债发行3403亿元,累计发行13546亿元,发行进度仅为37%,明显慢于前两年。专项债作为地方基建的重要资金来源,其发行放缓很大程度上影响了基建投资发力。 图15 地方政府专项债发行(亿元)

资料来源:华安期货投资咨询部;同花顺 图16 基础设施建设投资累计同比(%)

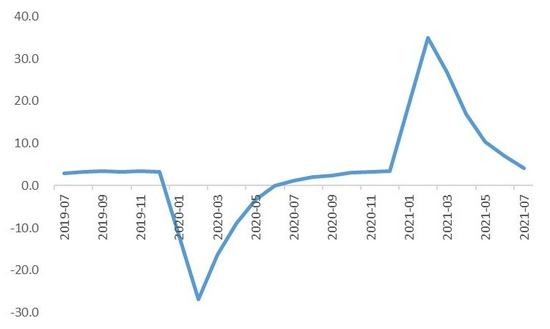

资料来源:华安期货投资咨询部;同花顺 上半年新增专项债发行节奏偏慢,或是由于上半年处于经济复苏的高点,政策对于基建投资托底经济的诉求不强。在目前出口走弱的背景下,预计下半年将迎来新增专项债的供给高峰,同时将对基建增速以及下半年经济形成支撑作用。 8月27日财政部发布《上半年财政政策执行情况报告》,根据报告最新表述,专项债发行需“适度提速”,强化专项债券项目资金绩效管理,提升债券资金配置和使用效率仍是财政工作的重点。 (三)美联储年内开启taper,市场等待靴子落地 8月27日,鲍威尔在杰克逊霍尔会议上发表讲话称,基于对就业和通胀两项政策目标的考虑,今年开启资产购买缩减(taper)是合适的,但taper与加息之间不存在内在联系,就业情况仍是决定taper的主要因素。 美联储下半年大方向上是逐步退出宽松,市场下一步需要关注9月3日发布的非农就业数据。鉴于当前美国职位空缺数量创下历史新高,后续就业加快修复的趋势基本确立。 市场关于taper的讨论已经持续了好几个月,目前资产价格可能已经对taper有较充分的反应,宣布Taper更像是等待靴子落地。 图17 美国非农就业与失业率(千人,%)

资料来源:华安期货投资咨询部;同花顺 图18 美国劳动参与与职位空缺(%)

资料来源:华安期货投资咨询部;同花顺 图19 美国通胀预期(%)

资料来源:华安期货投资咨询部;同花顺 三、供需基本面 (一)增产趋势或已建立,关注潜在干扰因素 伴随着高铜价带来的盈利刺激,矿企增产动力不断增强,叠加疫情逐渐减弱,预计海外产能将逐步释放。从主产国数据看,目前供给增产的趋势或已经建立,预计9月矿山端将释放更多的铜矿。 图20 全球新冠肺炎疫情(人)

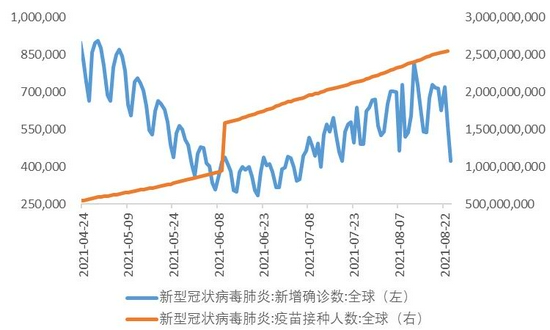

资料来源:华安期货投资咨询部;同花顺 图21 南美新冠肺炎疫情(人)

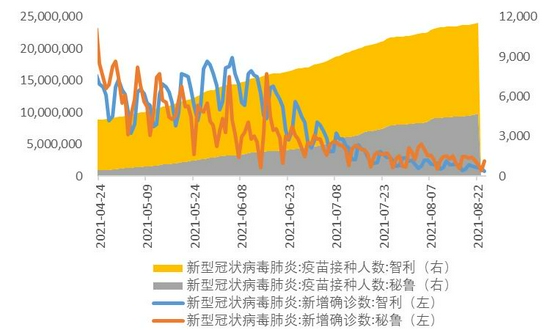

资料来源:华安期货投资咨询部;同花顺 图22 2021年智利铜产量(万吨,%)

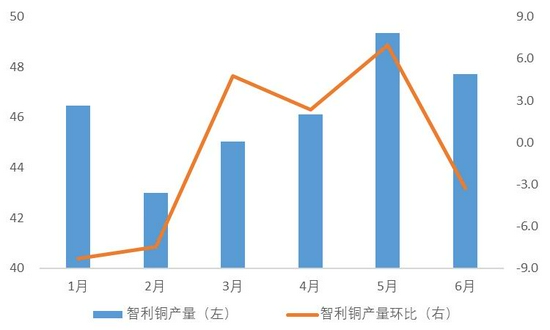

资料来源:华安期货投资咨询部;新闻整理、同花顺 图23 秘鲁铜矿产量(万吨)

资料来源:华安期货投资咨询部;新闻整理、同花顺 自年初至今,海外废铜大量涌入国内市场,底层逻辑可能在于铜价上涨带来的企业拆解产能扩大,因此后市废铜供应量或将继续增加。非洲、智利等国的粗铜供给正在逐步恢复过程中,预计粗铜供给恢复也将延续。 精铜矿供应释放叠加冷料供应偏松,将给铜价造成一定压力。后市重点关注南美薪资谈判对铜精矿供应节奏的影响,以及海外包括东南亚、非洲等地对冷料供应的影响。 图24 国内铜精矿进口(万吨,%)

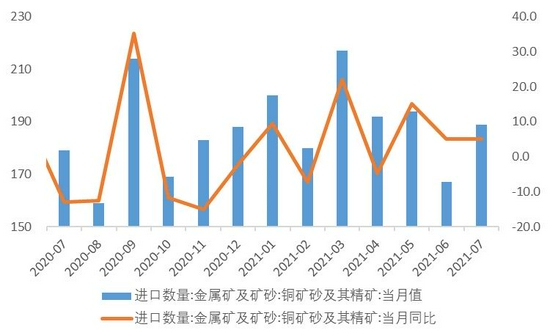

资料来源:华安期货投资咨询部;同花顺 图25 国内废铜进口(吨,%)

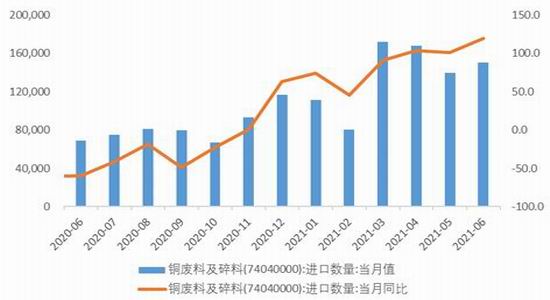

资料来源:华安期货投资咨询部;同花顺 当前硫酸价格维持在相对高位,下游行业如复合肥等对硫酸的需求依然偏强,能耗双控等政策可能对硫酸供给造成限制,未来硫酸价格或将继续上涨,给予炼厂不错的生产利润。 图26 国内粗铜进口(吨,%)

资料来源:华安期货投资咨询部;同花顺 图27 国内硫酸及复合肥价格(元/吨)

资料来源:华安期货投资咨询部;同花顺 铜精矿加工费维持上涨态势,冶炼厂的利润在不断回升,另一方面,头部炼厂对下游需求持积极态度。因此,预计炼厂生产意愿保持强烈,9月精炼铜产量增加的概率较大。 图28 进口铜精矿粗炼费TC(美元/吨)

资料来源:华安期货投资咨询部;同花顺 图29 国内精炼铜产量(万吨,%)

资料来源:华安期货投资咨询部;同花顺 (二)电力消费相对稳定,地产后端表现亮眼 电力行业是国内精炼铜消费占比最大的行业,即便在基建投资整体增速下滑背景下,今年电网投资计划额仍增幅2.7%。7月累计完成额2029亿元,进度占计划比为43%,与近年水平差异较小,电力板块后续对铜的需求拉动或继续保持平稳。 图30 电网工程投资完成额(亿元,%)

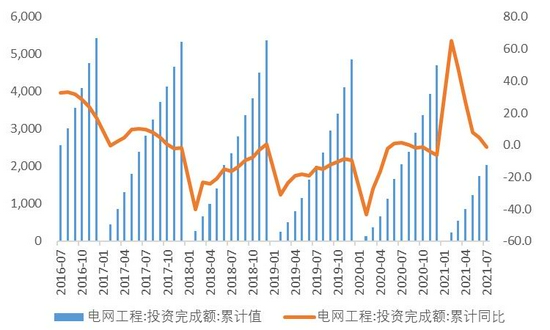

资料来源:华安期货投资咨询部;同花顺 图31 电源工程投资完成额(亿元,%)

资料来源:华安期货投资咨询部;同花顺 图32 百城土地交易(宗,%)

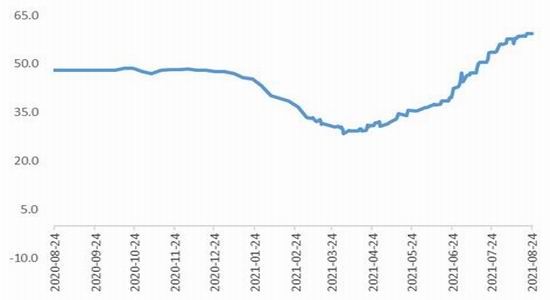

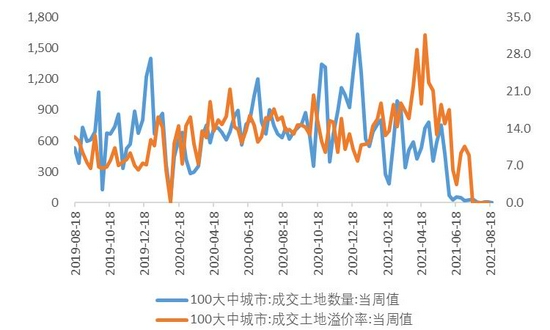

资料来源:华安期货投资咨询部;同花顺 图33 固定资产投资完成额(%)

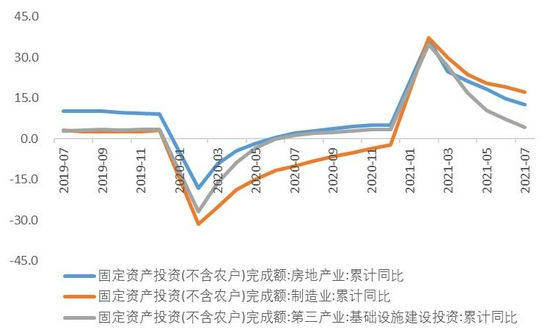

资料来源:华安期货投资咨询部;同花顺 图34 首套平均房贷利率(%)

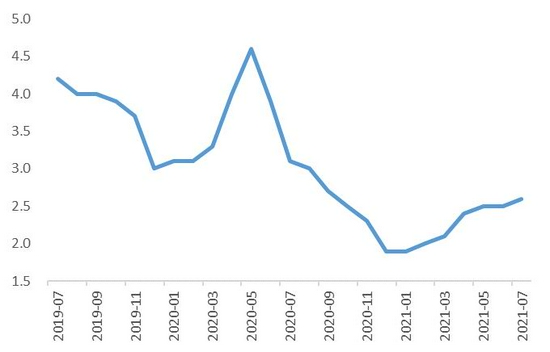

资料来源:华安期货投资咨询部;同花顺 图35 商品房销售(万平方米,%)

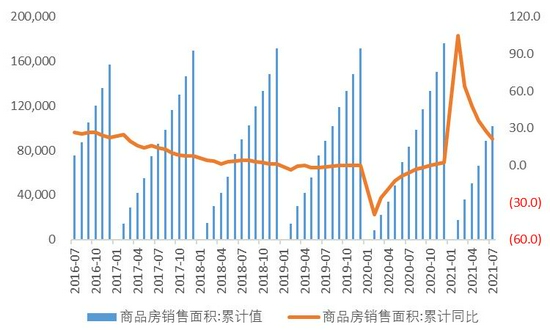

资料来源:华安期货投资咨询部;同花顺 图36 房地产新开工/施工/竣工面积(%)

资料来源:华安期货投资咨询部;同花顺 图37 全国建材家居景气指数

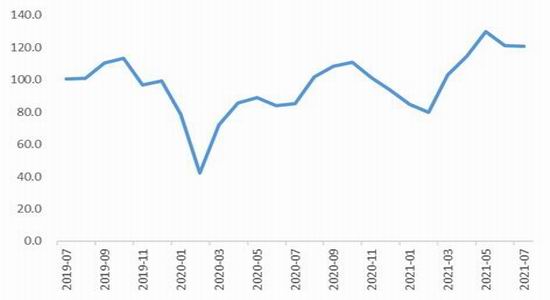

资料来源:华安期货投资咨询部;同花顺 地产施工及竣工速度处于高位,延续向上修复的态势,地产销售表现旺盛,销售面积同比过去两年均值仍处于高位,建材家居景气指数大幅走高,判断下半年地产后端表现仍将亮眼,对铜消费形成支撑。 长期来看,受拍卖土地新政的影响,土地成交价款和土地成交面积出现大幅下跌,对今后,特别是半年后的房地产投资可能带来负面影响。另外,首贷利率的收紧可能也会对今后地产销售构成一定羁绊。 图38 社会消费品零售(亿元,%)

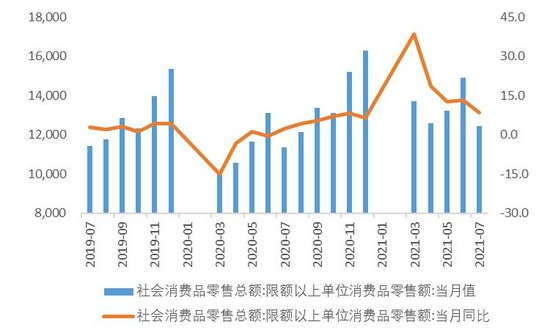

资料来源:华安期货投资咨询部;同花顺 图39 新能源汽车产销(辆,万辆)

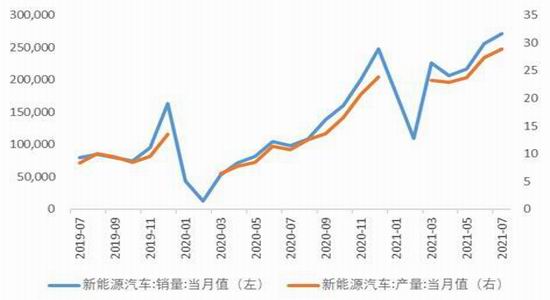

资料来源:华安期货投资咨询部;同花顺 受国家汽车产业链政策调整,新能源汽车表现较为突出,7月累计销量同比增长超过200%。新能源汽车的用铜量为传统轿车的3-4倍,并且汽车充电桩将成为电力系统新的业务增长点,未来新能源领域对铜的需求将不断提高。 芯片供应短缺、原材料价格上涨等因素对车市整体产销节奏造成了一定的影响,商务部会同相关部门促进汽车消费,预计随着芯片供应问题缓解以及政策在供需两端的推动,下半年汽车行业景气度将持续上升。 图40 汽车生产(万辆,%)

资料来源:华安期货投资咨询部;同花顺 图41 汽车消费(%)

资料来源:华安期货投资咨询部;同花顺 图42 家用电器零售(亿元,%)

资料来源:华安期货投资咨询部;同花顺 图43 家用电器出口(百万美元,%)

资料来源:华安期货投资咨询部;同花顺 商品房的竣工表现直接影响家电产品的销售表现,2021年是房地产竣工大年,竣工数据向好将有效带动家电内需回暖。另外,原材料价格高点或已过,价格大幅上涨拖累的需求后移或将逐步释放,家电景气度回升具有持续性。 在欧美国家生产逐渐恢复的背景下,家电出口走弱的风险高,美国地产开工增速有所回落,预计9月家电出口金额同比增速继续滑落。 (三)美国地产销售回落,投资出现放缓迹象 目前美国新屋待售已升至历史新高,成屋月度供给也已达到2.6个月,成屋库存正在明显回升,说明美国地产销量下滑可能不是因为供应短缺。美国住房购买力指数处于相对低位,反映美国家庭购房能力略有不足。 图44 美国成屋销售(万套)

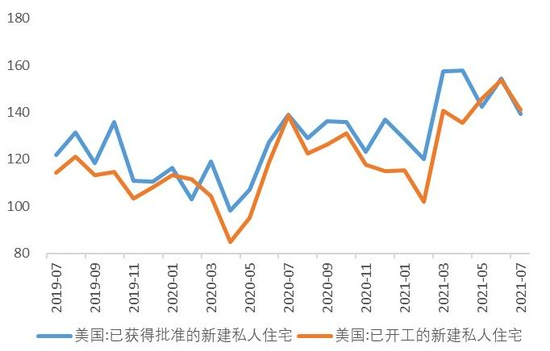

资料来源:华安期货投资咨询部;同花顺 图45 美国新屋销售(万套)

资料来源:华安期货投资咨询部;同花顺 图46 美国成屋月度供给(月)

资料来源:华安期货投资咨询部;同花顺 图47 美国地产销售价格(美元)

资料来源:华安期货投资咨询部;同花顺 图48 美国住房购买力指数

资料来源:华安期货投资咨询部;同花顺 图49 美国新屋开工和营建许可(千套)

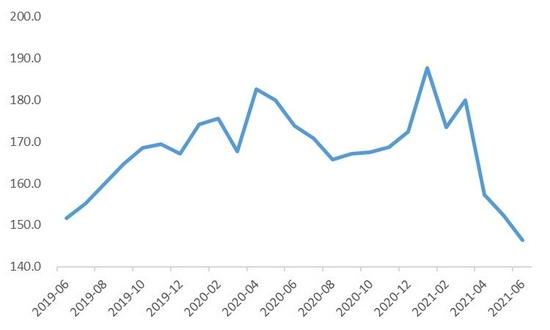

资料来源:华安期货投资咨询部;同花顺 除了地产销售和房价增速放缓外,美国地产相关投资也开始出现放缓的迹象。自今年3月份以来,美国营建许可套数持续回落,新屋开工在15万套/月的水平波动。美国房地产短期或延续降温态势,地产端对消费的边际支持也将逐渐走弱。 五、市场展望与投资策略 市场展望: 目前全球主要经济体恢复有转弱趋势,新兴市场国家降速明显。ISM制造业PMI进入下行通道,私人投资对经济的拉动有限,消费端出现走弱迹象,以美国为代表的海外市场短期内较难维稳。专项债供给提速将对国内经济形成支撑作用,分行业看,国内电力消费相对稳定,汽车、家电等地产后周期板块将表现亮眼。不过长期来看,土地拍卖新政及首贷利率的收紧可能会对今后地产景气度构成一定羁绊。 海外矿山产能逐步释放,目前供给增产的趋势或已经建立。铜矿加工费持续上涨,冶炼厂的利润不断回升,精铜矿供应释放叠加冷料供应偏松,将给铜价造成一定压力。后市重点关注南美薪资谈判,以及海外包括东南亚、非洲等地对原料供应的影响。 流动性方面,美联储承认可能年内启动Taper,但未明确后续加息操作的信号。市场关于taper的讨论已经持续好几个月,资产价格可能已经有较充分的反应,宣布Taper更像是等待靴子落地。 整体看,国内经济恢复韧性较强,海外下行风险增大,全球经济修复或进入调整阶段,需求转弱将给铜价带来压力,铜价或继续下行。宽松流动性可能在短期内提振市场信心,但难改铜价下行趋势。 投资策略: 建议投资者持有空单。 华安期货 何磊 闫丰 |

|

|  |

|

微信:

微信:

发表于 2021-10-2 14:51

|

发表于 2021-10-2 14:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html