Mysteel解读:木薯淀粉进口量持续增加,现货价格涨跌两难

|

- UID

- 2

- 积分

- 2767288

- 威望

- 1333651 布

- 龙e币

- 1433637 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-7-1

|

Mysteel解读:木薯淀粉进口量持续增加,现货价格涨跌两难

导语:目前我国对木薯粉的需求日益增多,而且木薯淀粉

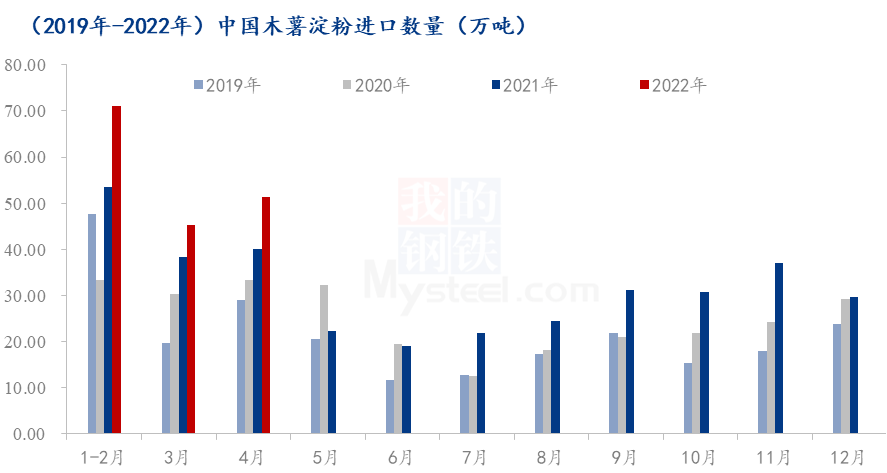

的进口数量占据总消费量的90%以上,主要进口国是泰国、越南、老挝、柬埔寨以及印度尼西亚等国。截至2022年1-4月国内木薯淀粉进口总量为167.71万吨,较去年同期131.91万吨增加35.79万吨,同比增幅27.14%,而当前国内木薯淀粉市场受人民币汇率、需求偏弱等影响下,短期内木薯淀粉市场或将呈现供需僵持态势/现货价格或将呈现高位震荡态势。 木薯淀粉进口量方面简析

从上图表可以看出4月份进口量出现较明显增量,据中国海关数据显示:2022年4月国内木薯淀粉进口量为512893.33吨,较3月份453766.56吨增加59126.77吨,环比增幅13.03%;较2021年4月份400808.95吨增加112084.37吨,同比增幅27.96%。其中4月份进口均价为519.62美元/吨,环比减少0.15美元/吨,同比增幅8.49%。随着新冠疫情的不断好转,进口木薯淀粉开始陆续大量入市,同时夏季即将来临,加之天气的逐步升温,下游粉丝粉条厂也将进入淡季,市场的需求并未大幅放量,后期对木薯淀粉现货价格或将有所影响。

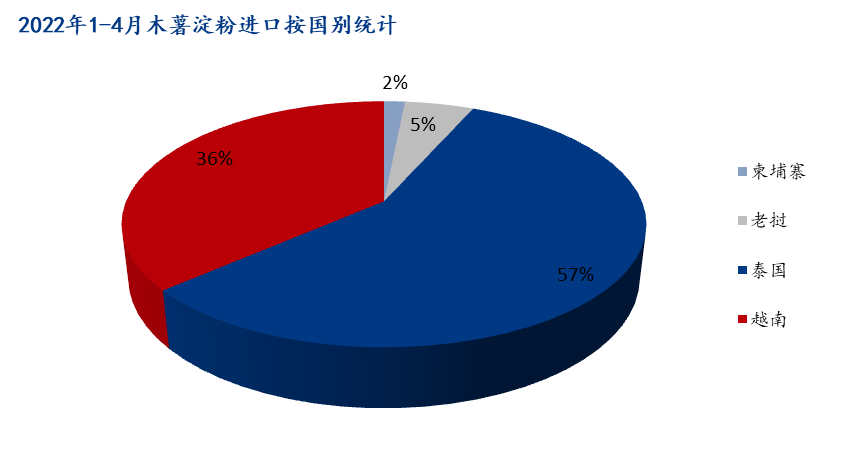

2022年1-4月,从进口来源国数据显示来看,泰国仍是木薯淀粉进口最多的国家,进口量为94.68万吨,较去年同期跌幅1.70%,而进口量比去年少主要集中在3-4月份,主要原因是外盘价格持续高企;越南位居第二,进口量为60.62万吨,同比去年同期增加193.56%;值得关注的是老挝木薯淀粉的进口量为8.48万吨,同比去年的2.58万吨,同期增加228.68%,进口量突增的主要原因是泰国粉外盘居高不下,边贸口岸的越南粉受新冠疫情的影响,口岸过关缓慢,给老挝木薯淀粉带来了市场替代消费使用量。 木薯淀粉国内现货上涨难,下跌也难

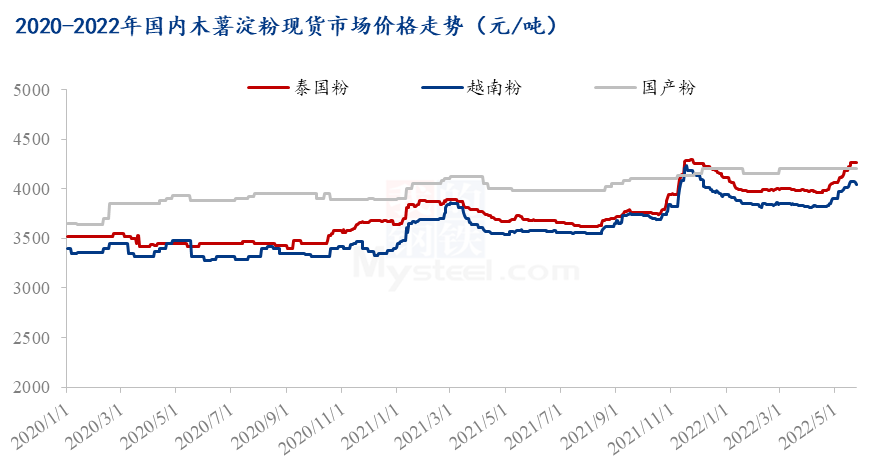

目前已经进入5月下旬,传统的消费淡季如期而至,叠加全国气温普遍升高,抑制终端消费,导致下游市场需求疲软,市场整体购销增幅不如预期,当前人民币汇率小幅升值,进口成本依旧高启,对于国内进口商而言,利空信号的不断释放,致使大部分贸易商心态表现不积极,报价稳中小落,截至5月25日,国内木薯淀粉进口粉均价为4126元/吨,周环比跌幅0.22%,短期来看,木薯淀粉市场供需僵持,涨跌两难。 综合分析,从市场供需来看,现阶段正经历由供过于求向供需平衡的转变。随着气温上升,而下游消费环境尚显低迷,终端市场对木薯淀粉上行支撑不足,虽然进口商利润现已接近盈亏线附近,但仍有部分淀粉成本高位,市场正处于供需僵持阶段,后期行情走势震荡为主,建议重点关注下游厂家的补货阶段、汇率变化、外盘动态情况等。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2022-5-25 17:00

|

发表于 2022-5-25 17:00

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。