行情回顾:1月,拜登就任美国总统,并提出新一轮大规模新冠救助计划,市场受此消息替身一度大涨。此外,美国12月和1月制造业活动扩张,欧洲及日韩和我国经济表现均较为乐观,铜价盘面获得支撑。但冬季疫情反扑,国内疫情反弹,国外形势也较为严峻,全球确诊人数超1亿。疫情爆发使恐慌情绪逐步释放,铜价整体小幅下跌。 海外市场:因疫情反弹,近期各国消费疲软。美国12月零售销售月率录得-0.7%,预期为0%。美国1月密歇根大学消费者信心指数录得79,不及前值80.7。欧元区1月消费者信心指数录得-15.5,不及前值和预期。德国2月Gfk消费者信心指数录得-15.6,低于前值-7.3%,2月消费前景继续走弱。但与此同时,工业投资生产继续修复。美国12月ISM制造业PMI录得60.7,创近两年新高,1月美国Markit制造业PMI初值录得59.1,好于前值和预期,美国制造业或延续乐观行情。此外,欧元区1月ZEW经济景气指数58.3也好于预期。欧美市场楼市和生产端有望支撑经济,IMF将2021年全球经济预期从5.2%上调到5.5%。美联储对经济复苏预期较为悲观,维持QE规模不变,欧洲央行也重申非常宽松的货币政策立场,流动性充裕也利好商品价格。 国内市场:12月PMI官方制造业PMI为51.9,较前值降0.2个百分点;非制造业PMI为55.7,较前值降0.9个百分点。制造业改善趋势放缓,但仍在荣枯线之上。12月CPI当月同比0.2%,PPI当月同比-0.4%,通胀走高。12月工业增加值当月同比7.30%,好于预期6.90%,并创近一年新高。以美元计,12月出口同比18.1%(前值21.1%),进口同比6.5%(前值4.5%),贸易差额781.7亿美元(前值754.3亿美元)。因海外疫情影响,国内出口持续增长。12月社会消费品零售总额当月同比为4.60%,虽较前值下行0.40个百分点,但石油和地产消费仍维持高增速,预计出口和销售继续支撑工业增加值增长。 后市展望:目前国内经济进一步好转,但短期内向上动能减弱。海外市场,因疫情反弹,欧美等国服务业疲软,零售前景不被看好。但楼市和制造业仍维持上行趋势,且欧美维持宽松货币政策,流动性充裕利好有色走势。而供应端,秘鲁铜矿产量还未恢复,供应偏紧。预计铜价延续上升趋势。 一、行情回顾 1月,拜登就任美国总统,并提出新一轮大规模新冠救助计划,市场受此消息替身一度大涨。此外,美国12月和1月制造业活动扩张,欧洲及日韩和我国经济表现均较为乐观,铜价盘面获得支撑。但冬季疫情反扑,国内疫情反弹,国外形势也较为严峻,全球确诊人数超1亿。疫情爆发使恐慌情绪逐步释放,铜价整体小幅下跌。截止月末,沪铜(59310, 720.00, 1.23%)主力合约收于57,550.00元/吨,涨跌幅-0.35%,持仓量281,872手,持仓量变化-32,969手。伦铜LME3报收7,813.50美元/吨,涨跌幅0.77%。LME铜投资基金多头周持仓54,613.80手,持仓量变化9,880.79手;空头周持仓10,619.52手,持仓量变化3,029.05手。COMEX连续铜报收3.5405美元/磅,涨跌幅0.58%。COMEX铜非商业多头持仓132,237张,持仓量变化-1,203张;非商业空头持仓64,131张,持仓量变化2,129张。 图1 LME铜和沪铜走势

数据来源:Wind、国都期货研究所 图2 沪铜成交量及持仓量(手)

数据来源:Wind、国都期货研究所 图3 LME投资基金多空头持仓数量(手)

数据来源:Wind、国都期货研究所 图4 COMEX非商业多空头持仓数量(张)

数据来源:Wind、国都期货研究所 图5 LME铜升贴水(0-3)(美元/吨)

数据来源:Wind、国都期货研究所 图6 现货铜升贴水(元/吨)

数据来源:Wind、国都期货研究所 二、基本面分析 (一)海外市场 据ICSG统计,2020年10月当月铜消费225.9万吨,同比9%;前10月累计消费2074万吨,同比增2.5%。铜消费继续走高。 WBMS全球铜供需数据显示,2020年11月铜累计供需不足120.30万吨,铜供需大幅收紧。 因疫情反弹,近期各国消费疲软。美国12月零售销售月率录得-0.7%,预期为0%。美国1月密歇根大学消费者信心指数录得79,不及前值80.7。欧元区1月消费者信心指数录得-15.5,不及前值和预期。德国2月Gfk消费者信心指数录得-15.6,低于前值-7.3%,2月消费前景继续走弱。但与此同时,工业投资生产继续修复。美国12月ISM制造业PMI录得60.7,创近两年新高,1月美国Markit制造业PMI初值录得59.1,好于前值和预期,美国制造业或延续乐观行情。此外,欧元区1月ZEW经济景气指数58.3也好于预期。欧美市场楼市和生产端有望支撑经济,IMF将2021年全球经济预期从5.2%上调到5.5%。美联储对经济复苏预期较为悲观,维持QE规模不变,欧洲央行也重申非常宽松的货币政策立场,流动性充裕也利好商品价格。 图7 铜价与全球PMI走势

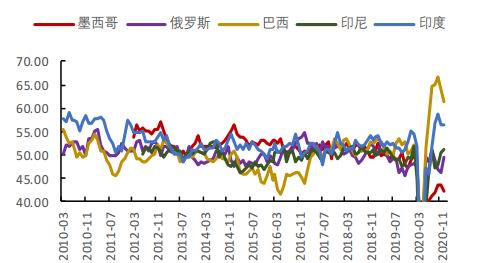

数据来源:Wind、国都期货研究所 图8 发达地区制造业PMI

数据来源:Wind、国都期货研究所 图9 新兴市场制造业PMI

数据来源:Wind、国都期货研究所 图10 ICSG:全球精炼铜消费量:当月值(千吨)

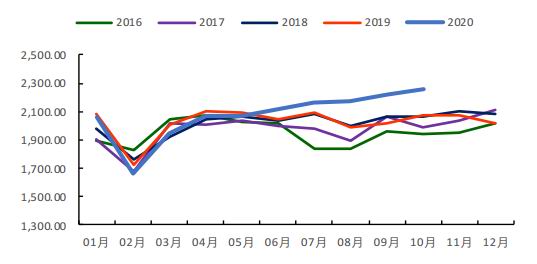

数据来源:Wind、国都期货研究所 图11 WBMS:供需平衡:铜:累计值(万吨)

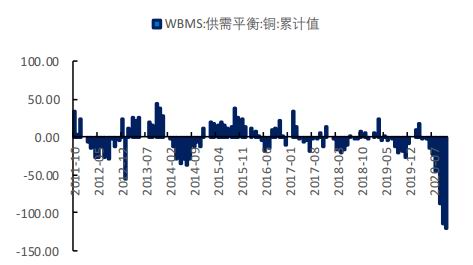

数据来源:Wind、国都期货研究所 图12 期价与全球显性库存

数据来源:Wind、国都期货研究所 (二)国内市场 2020年12月PMI官方制造业PMI为51.9,较前值降0.2个百分点;非制造业PMI为55.7,较前值降0.9个百分点。制造业改善趋势放缓,但仍在荣枯线之上。12月CPI当月同比0.2%,PPI当月同比-0.4%,通胀走高。12月工业增加值当月同比7.30%,好于预期6.90%,并创近一年新高。以美元计,12月出口同比18.1%(前值21.1%),进口同比6.5%(前值4.5%),贸易差额781.7亿美元(前值754.3亿美元)。因海外疫情影响,国内出口持续增长。12月社会消费品零售总额当月同比为4.60%,虽较前值下行0.40个百分点,但石油和地产消费仍维持高增速,预计出口和销售继续支撑工业增加值增长。 2020年12月固定资产投资累计同比为2.90%,低于市场预期0.30个百分点,较前值上行0.30个百分点。其中12月基础设施建设投资(不含电力)完成额累计同比为0.90%,较前值下行0.10个百分点,是固定资产投资增速放缓的主因。此外房地产开发投资完成额累计同比为7.00%,较前值上行0.20个百分点,涨幅边际趋缓。12月国房景气指数走高,平均房贷利率下降,整体维持韧性。12月制造业投资累计同比为-2.20%,较前值上行1.30个百分点。因国内制造业产能利用率逐渐上升,且民间投资信心恢复,预计制造业投资将继续上行。 铜的具体下游分别来看,2020年前12月,电网投资累计4699亿元,同比降-6.20%;电源投资累计5244亿元,同比增29.20%。家电领域,12月,冰箱产量为796.40万台,同比增8.10%;空调产量为2152.50万台,同比下降2.90%;洗衣机产量为806.40万台,同比增5.10%。汽车方面,据乘联会,12月乘用车销量当月同比6.60%。统计局统计12月汽车消费额当月同比增6.4%,同比增速下滑,12月汽车季节性走弱。 2020年12月精炼铜进口32万吨,当月同比-10%,增速较上月降7个百分点。12月精炼铜累计产量1002.2万吨,累计同比7.4%,增速较上月增1.7个百分点。12月中国铜精矿自秘鲁进口量36.7万吨,同比降25.3%,自智利进口量66万吨,同比降8.8%。 1月,铜矿加工费继续小幅下降,截止月末TC降至43.20美元/吨,这显示出铜矿现货紧张的局面依旧维持。 图13 CPI和PPI

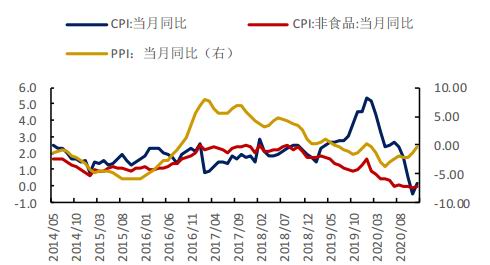

数据来源:Wind、国都期货研究所 图14 工业增加值和出口交货值增速(%)

数据来源:Wind、国都期货研究所 图15 PMI

数据来源:Wind、国都期货研究所 图16 电网投资累计同比(%)

数据来源:Wind、国都期货研究所 图17 汽车产量与利润同比(%)

数据来源:Wind、国都期货研究所 图18 家电产量同比(%)

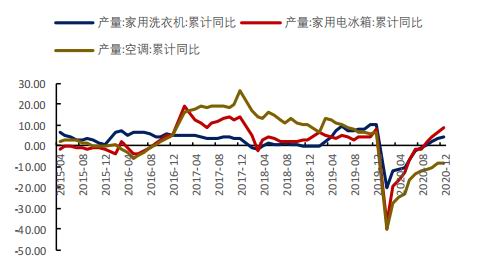

数据来源:Wind、国都期货研究所 图19 基建、房地产、制造业投资同比(%)

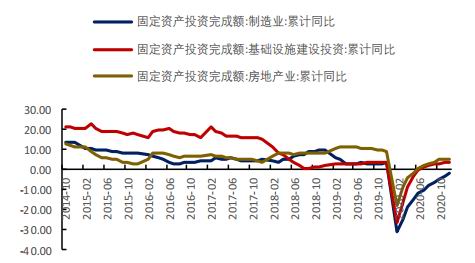

数据来源:Wind、国都期货研究所 图20 铜矿石进口数量累计同比(%)

数据来源:Wind、国都期货研究所 图21 精炼铜累计产量及增速

数据来源:Wind、国都期货研究所 图22 中国铜冶炼厂粗炼费(美元/干吨)

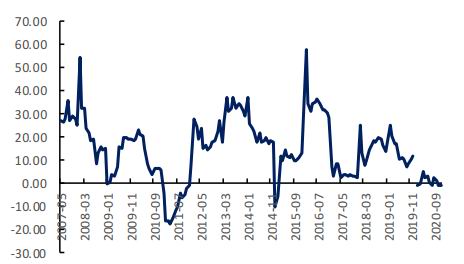

数据来源:Wind、国都期货研究所 三、后市展望 目前国内经济进一步好转,但短期内向上动能减弱。海外市场,因疫情反弹,欧美等国服务业疲软,零售前景不被看好。但楼市和制造业仍维持上行趋势,且欧美维持宽松货币政策,流动性充裕利好有色走势。而供应端,秘鲁铜矿产量还未恢复,供应偏紧。预计铜价延续上升趋势。 国都期货 王琼玮 |

|

|  |

|

微信:

微信:

发表于 2021-2-9 09:07

|

发表于 2021-2-9 09:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。