一、行情回顾 7月份,棉花(17815, 265.00, 1.51%)延续上行,突破年初价格高点,直指万八关口。7月市场主要利多因素表现为,一是,储备棉抛售的利好,从月初开拍以来维持100%成交,且抛售价格不断上涨,盘面存有套利空间。二是,7月我国大范围超强降雨导致棉花减产。三是,新季棉花即将上市,本年度棉花种植成本增加,而根据去年新疆轧花厂抢收经验,市场对籽棉交售价格普遍预期较高。四是,金九银十旺季即将到来,下游订单情况好转,且从6月份纺织品、服装的内销及出口情况来看,均有超预期增长,聚焦当下新一轮疫情再起,国内纺服出口红利有望承继,且在国内棉花减产及下游棉纱、坯布库存偏低的情况下,市场看多情绪高涨。 截至7月30日,郑棉

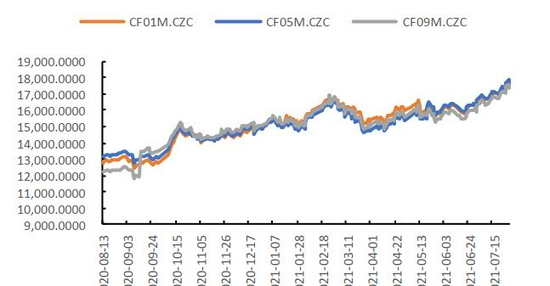

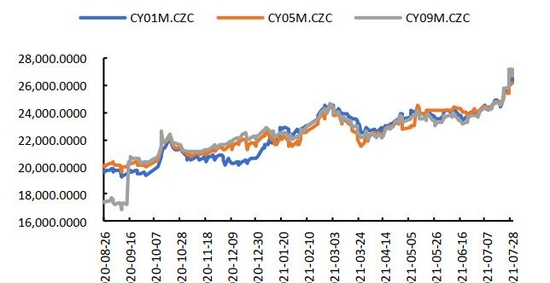

主力合约报收于17335元/吨,月累计上涨1275元/吨,涨7.94%;棉纱主力合约报收26700元/吨,月累计上涨2965元/吨,跌幅12.49%;美棉报收于89.50美分/磅,月累计上涨4.50美分/磅,涨幅5.29%。 图1 郑棉主力合约走势

数据来源:Wind、国都期货研究所 图2 ICE2号棉走势

数据来源:Wind、国都期货研究所 图3 棉花现货市场价格

数据来源:Wind、国都期货研究所 图4 内外棉花现货价差

数据来源:Wind、国都期货研究所 图5 棉纱主力合约

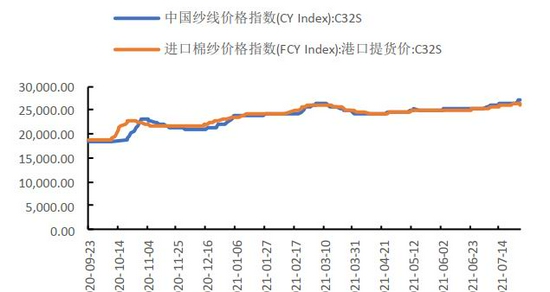

数据来源:Wind、国都期货研究所 图6 棉纱现货市场价格

数据来源:Wind、国都期货研究所 图7 内外棉纱现货价差

数据来源:Wind、国都期货研究所 图8 美棉持仓

数据来源:Wind、国都期货研究所 二、基本面分析 (一)抛储价格越抛越高,新籽棉收购价预估较高 7月2日,关于2021年中央储备棉轮出的公告发布,按照公告内容,2021年7月5日至2021年9月30日期间的国家法定工作日,将安排总量60万吨的储备棉投放。其中价格方面规定,挂牌销售底价随行就市动态确定,与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。轮出期间,当国内市场棉花现货价格指数连续3个工作日累计跌幅超过500元/吨时,下个工作日起暂停交易;当国内市场棉花现货价格指数连续3个工作日累计不再下跌时,下个工作日重新启动交易。 储备棉轮换的价格政策,有力支撑了棉花期货价格。同时,由于国内对于低价棉的缺乏,储备棉自开拍以来,成交率维持在100%,价格亦不断走高,期现货走势同步。至7月29日,储备棉成交均价已从开拍首日的16400元/吨,涨至17504元/吨,涨幅达到6.73%。7月5日至7月29日累计成交总量181533.6253吨,成交率100%。 由于市场价格不断攀升,叠加本年度棉花种植成本增加,根据去年新疆轧花厂抢收经验,市场对籽棉交售价格普遍预期较高。 (二)国内天气欠佳,减产预期强烈 7月份,我国大范围地区降雨、降温,特别是黄河流域,雨量较大,我国河南、山东等地棉花产量预计减产较多,而新疆地区降雨及湿冷天气对棉花生长不利,棉花减产预期强烈。根据USDA7月份对棉花供需的预测,2021/22年度,我国棉花产量预计583.15万吨,较上一年度减少59.95万吨,产量有望在8月份报告中继续下调。

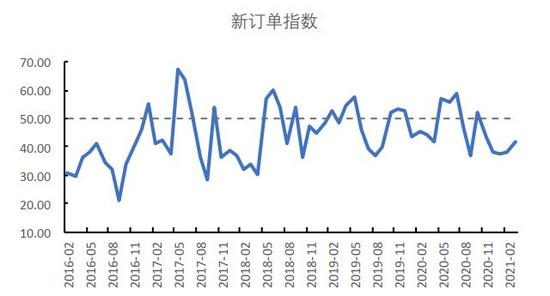

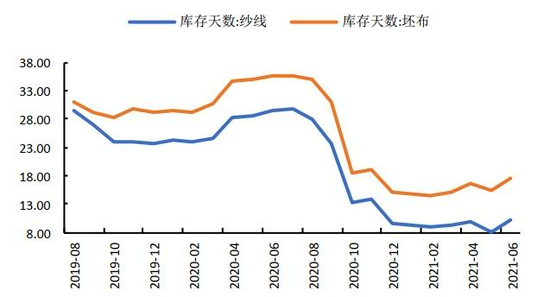

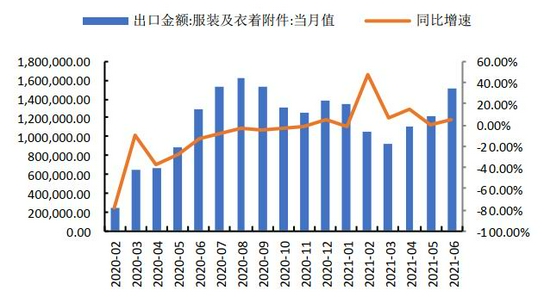

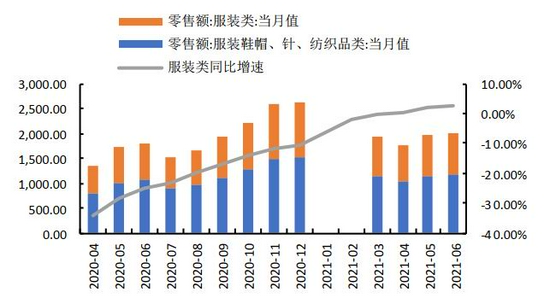

(三)行业库存较为健康,6月份内外需求表现良好 截至6月份,我国棉花商业库存301.73万吨,同比下降6.84%,环比下降15.67%;工业库存84.46万吨,同比增加28.30%,环比下降2.06%。纱线库存10.27天,同比降65.35,环比增加26.48%;坯布库存17.45天,同比降51.20%,环比增13.16。 数据显示6月份,我国纺织纱线、织物及制品出口金额125.15亿美元,环比增长1.23%,与2019年相比,同比增加21.4%;1-6月,我国纺织纱线、织物及制品累计出口金额686.01亿美元,同比增长16.99%。 6月份,服装及衣着附件出口金额151.48亿美元,环比增长24.2%,与2019年相比,同比提高5.66%。1-6月,服装及衣着附件累计出口金额为717.75亿美元,累计同比上升9.38%。 6月份,我国服装类零售额817.50亿元,环比下降0.51%,与2019年相比,同比增长6.46%,增速略有下降。1-6月,零售额累计4874.6亿元,与2019年同期相比,累计同比提高2.63%。 6月份,我国服装、鞋帽针织类零售额1174.00亿元,环比提高3.90%,与2019年相比,同比提高7.57%;1-6月,零售额累计6738亿元,与2019年同期相比,累计同比提高2.71%。 数据上来看,我国纺织品、服装增速在6月份维持向好发展,这一部分得益于欧美经济的复苏,另一部分得益于其他纺织大国如印度、越南等国疫情的扩散,展望后市,我国纺服消费有望延续偏强,一方面,出口红利有望延续,另一方面,大灾面前国民国潮热情高涨,对消费刺激作用明显。 图9 棉纺行业PMI指数:新订单

数据来源:Wind、国都期货研究所 图10 棉纱、坯布库存

数据来源:Wind、国都期货研究所 图11 服装出口

数据来源:Wind、国都期货研究所 图12 服装零售

数据来源:Wind、国都期货研究所 三、后市展望 7月份,棉花期货价格大幅上涨,主力合约逼近万八关口。供应端来看,全球棉花供不及需格局持续,我国大范围降雨天气导致内地减产严重,而新疆地区种植面积下降,以及降雨降温天气导致产量和质量均有下滑预期。自月初以来的国家储备棉抛售维持100%成交,叠加抛储的“熔断机制”和储备棉数量的下降,抛储成交价格节节攀升。在新棉还没上市和消费端不出现大幅下滑的情况下,棉花价格难有大幅度的下跌。需求端来看,全球经济继续恢复,虽然全球疫情再度恶化,但只要欧美国家政策上没有采取强硬的防疫管制措施,社交活动维持正常化,服装消费仍有望进一步复苏复苏。叠加其他纺织大国如印度、越南等国转移的出口红利,有望支持国内纺服出口延续偏强。整体来看,棉价仍会有上行动能,但诸多利多因素已经体现在盘面,高位积聚的政策风险增强,操作上,谨慎多单持有,逢低建多为主。 国都期货 赵睿 |

|

|  |

|

微信:

微信:

发表于 2021-8-7 09:13

|

发表于 2021-8-7 09:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html