养殖市场与饲料需求分析 截至3月底,全国共有28个省份发生116起猪瘟疫情,已经有103个疫区按照规定解除封锁,尽管春节后猪瘟出现的频率明显放缓,但猪瘟已经波及了全国大部分地区,猪瘟导致去年行业普遍亏损,迫于猪瘟的威胁,春节前后市场集中出栏,包括育肥猪和母猪在内,导致市场大幅度的去产能。当前市场对生猪去产能的规模口径不一,但最低的农业部公布的存栏数据中,存栏同比下滑也接近20%,部分调研机构则认为生猪产能去化的规模在40-60%。  数据来源:国家粮油信息中心

数据来源:个人搜集整理

春节集中出栏后,3月份生猪供应量大幅下降,尽管需求也受到猪瘟的影响且尚未进入旺季,但生猪的供需仍趋向于紧张,导致3月份猪价震荡上行,包括生猪和仔猪的行情,养殖从亏损转为理论盈利,价格上涨体现出市场补栏的积极性和当前存栏的偏低。  数据来源:WIND、个人搜集整理

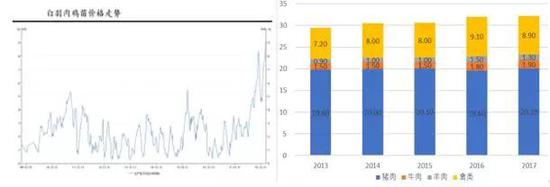

2015年以来,由于进口国家的禽流感爆发,我国祖代鸡引种量连续四年低于实际需求,2017年国内养殖企业通过强制换羽,短暂的维护了市场祖代鸡的供应,进入2018年肉禽存栏无法抑制的开始下降,且引种量仍未回升,近年来我国的肉类消费有逐渐从猪肉向禽肉的转移,猪瘟的出现将推动这一进程在2019年加速,肉禽的价格呈现快速上涨趋势,但祖代鸡存栏的“硬伤”将持续整个2019年甚至到2020年都无法改变,肉禽的存栏下降将是长期且无法改变的趋势。  数据来源:WIND、个人搜集整理

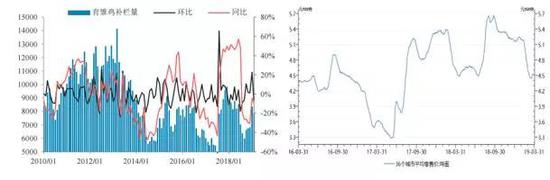

由于肉类供应减少,居民从肉类中获取的蛋白质将转移到蛋类,提升禽蛋的需求,前期禽蛋养殖利润不佳,导致市场补栏积极性偏弱,蛋禽存栏长期处于低点,随着禽蛋需求的提振,禽蛋价格从2017年开始有所反弹,带动养殖利润回升,市场补栏转为积极,2018年四季度季节性下滑,2019年春节后再次开启上行。从育雏鸡补栏的数量来看,2018年之后的育雏鸡补栏较2016年和2017年明显提升,在利润的推动下,预计今年市场蛋禽的补栏和存栏将有所增长。  数据来源:WIND、个人搜集整理

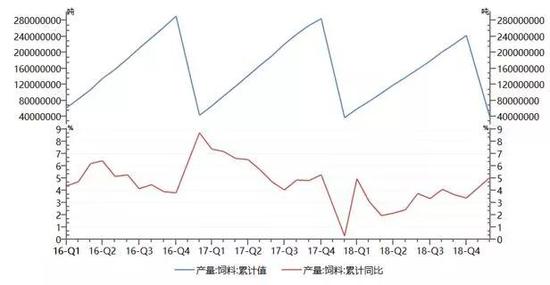

综合对生猪、肉禽和蛋禽的分析,预计2019年国内饲料需求同比将出现下滑,下滑幅度预期在5%左右,按照2.1亿吨的产量计算,2019年饲料产量同比下滑1000-1500万吨之内,玉米(1867, -15.00, -0.80%)是饲料中能量饲料的最主要组成部分,考虑到不同饲料的消费占比,则玉米饲料需求本季预计同比下滑1500万吨。 玉米深加工产能与需求分析 据了解,节后玉米淀粉(2281, -17.00, -0.74%)加工利润有所下滑,东北及华北地区月度利润环比下降40元左右,但东北地区的加工仍有利润,华北地区加工大部分处于亏损状态。淀粉开机率节后季节性回升,当前开机率74-75%,同比下降1%,其中东北开机率同比增加5%以上,华北开机率同比下降2%。根据调查,当前国内淀粉企业库存接近90万吨,同比超出去年同期10%左右,目前淀粉市场供应充裕,下游企业采购相对平稳,预计淀粉市场需求将维持往年开机率。  数据来源:国家粮油信息中心

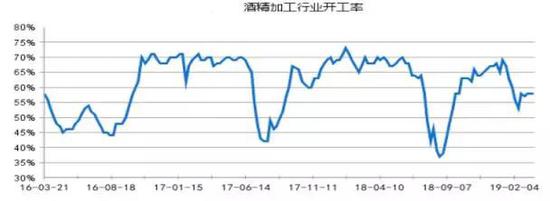

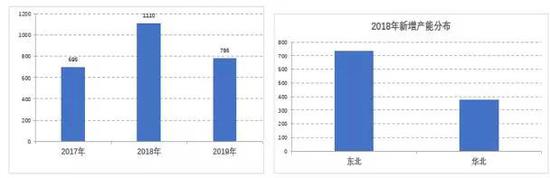

酒精开机率节后季节性回升,但远低于去年同期水平,目前酒精企业加工普遍处于亏损状态,酒精价格偏弱,DDGS等副产品受豆粕(2621,-24.00, -0.91%)压制同样弱势,白酒消费淡季即将来临,且市场担忧可能的美国燃料乙醇进口,酒精开机率预计将在中期内保持低于去年同期的水平。根据市场调研,2019年国内玉米深加工产能将增加700万吨,增加的产能主要集中在东北地区,大约占总量的70%左右,参考对开机率的分析和产能增长,预期本季玉米深加工需求同比增长300-500万吨。  数据来源:个人搜集整理

后市玉米进口与拍卖预期 玉米和替代谷物进口方面,我国近期进口了30万吨的玉米和13万吨的高粱,参考往年历史上最大进口量折合玉米3000万吨,相当于40天左右的玉米消费量,在中美关系不缓和的预期下,进口量将在1500万吨,同比下滑600万吨以上,在中美关系缓和的预期下,进口量可能回升到3000万吨以上,同比增长800万吨,按照玉米月度消费量2000万吨计算,进口的变数仅相当于一周左右的消费量,实际影响不大,但会阶段性压制市场信心和港口价格。根据计算,当前国家可抛储的数量不足8000万吨,且质量参差不齐,4月初市场传言本季抛储将延迟至7月开始,且底价抬升100-200元,导致当周期货市场大涨,体现出市场对本季抛储的普遍看多。  数据来源:海关总署、JCI

数据来源:国家粮油信息中心

玉米二三季度供需平衡分析 由于国家政策调整了种植补贴,2018年年底调整后大豆(3334, -5.00,-0.15%)种植收益高于玉米,2019年中央一号文件玉米政策调整为稳定玉米生产,黑龙江3月初新的政策调整后,玉米与大豆种植收益基本持平。从调研情况来看,截至3月玉米种子销售量同比下滑10%,考虑到销售难度,种植时间成本等因素,东北农民预计不会大规模调降玉米种植面积,新季玉米种植面积同比略减。 经过节后的积极销售,目前农民余粮已经转移到渠道库存当中,处于销售链条的中游,贸易商的价格承压能力要高于农民,但贸易商也更倾向于资金流动,会维持滚动销售,对市场形成稳定的供应压力,下游企业在猪瘟等的影响下,需求下降,采购不积极,库存以随采随用为主,导致港口库存持续攀升,达到历史新高,且南北港玉米库存同时处于高点。 高企的库存体现了渠道供应压力,是当前观察价格的重要因素,中期内预期供应维持充裕,且有临储拍卖为支撑,本季玉米市场不会出现真正的供应紧张格局。

国内玉米饲料需求同比下滑1000-1500万吨,深加工需求同比增长300-500万吨,播种面积小幅下调,产量预期下滑500万吨,据此计算,下季国内玉米将仍处于年度供不应求的状态,当年结余量为-2000万吨以上,国家临储是近几年满足供应的关键因素,当临储库存逐渐消失,市场的关注点将从需求下降逐渐集中在玉米供应不足上。 综上所述,短期内在供应压力下行情有较大的下行压力,中期内新季玉米逐步消化,拍卖未开启,供应转为紧张,玉米价格将得到拍卖成本的强力支撑,策略上建议等待价格回落至前期低点附近后可考虑中长线做多。 |

|

|  |

|

微信:

微信:

发表于 2019-4-9 19:31

|

发表于 2019-4-9 19:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。