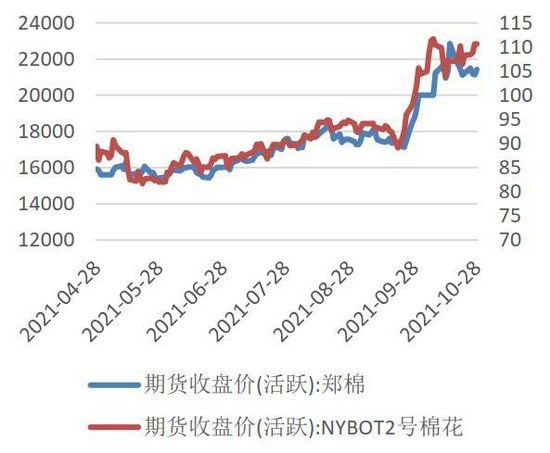

要点提示: 1.新棉收购价高开低走,轧花厂拒接高价棉; 2.国储棉轮出工作继续开展,成交率处于低位; 3.限电政策略有松动,化纤产品再提价; 4.下游维持观望态度,终端消费难有起色; 5.国内疫情卷土重来,防疫政策再度趋严。 市场展望与投资策略: 国庆期间疆内新棉陆续开秤,市场呈现高开低走局面。现阶段企业的平均成本在10.3-10.5元/公斤不等,但轧花厂计算加工皮棉成本仍在23000元/吨附近。虽新棉开秤价格呈现高开低走趋势,但今年棉花(21780, 105.00, 0.48%)种植成本高企,叠加新棉产量预期减产的影响,新棉收购价降幅有限。中央储备棉投放工作继续开展,持续时间10月-11月。受轮出棉品质和可纺性影响,整体成交率偏低;纺企以收购新棉为主,搭配拍储以此来降低生产成本。10月15日,新一轮电价改革开启,山东、浙江等十几个地区上浮电价,印染厂染费再度上调;浙江限电政策略有松动,但整体开机率不高。冬季即将来临,为保障居民供暖用电,国家电网目前形势依然严峻,预计将不会大规模放松限电政策。棉纱市场部分刚需询盘气氛略有升温,实际需求采购谨慎,厂家出货积极;国内疫情卷土重来,终端消费需求难有起色。 综上,目前棉价下方受成本强力支撑,但受国家政策层面影响,期市略显谨慎。操作上,建议CF2201合约偏空对待,或配合买入虚值看涨期权形成保护。 一、走势回顾 ICE棉花主力合约10月创下近10年高点后高位盘整。因中国决定增发进口棉花滑准税配额,市场看好中国进口需求,叠加原油上涨创造良好氛围,ICE棉上涨通道顺畅。但由于北半球新棉陆续采摘上市,供应量逐步加大;CFTC非商业持仓多头开始减仓,棉价未来上行承压。 10月郑棉

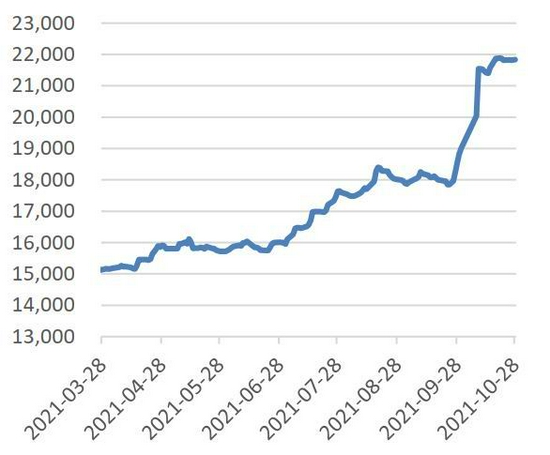

01主力合约价格再创近期新高。新棉收购价格高开低走,北疆地区收购价降至10元/公斤左右,南疆喀什地区机采棉收购价也出现松动,集中在10.5-10.6元/公斤。受新棉抢收影响,国内新疆棉现货价格位于23000元/吨附近,郑棉盘面主力合约价格位于21000元/吨左右,对于企业套保而言操作难度较大。就现阶段期货盘面价格来说,目前棉花合约价格近高远低,呈现典型的Backwardation结构,具有一定的反向套利空间。 图1:内外盘棉花期价

资料来源:华安期货投资咨询部;同花顺iFind 图2:棉花(3128B级)现货市场价格(元/吨)

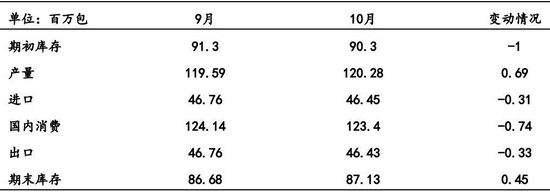

资料来源:华安期货投资咨询部;同花顺iFind 二、基本面分析 1.美棉供需情况 表1:全球棉花供需平衡表调整

数据来源:华安期货投资咨询部;同花顺iFind 据美国USDA10月全球产销存预测显示,2021/22年度美国棉花产量和期末库存环比减少。美棉产量调减3%至1800万包,原因是得州单产下降。全球棉花消费量环比调减,产量和期末库存环比调增。10月预计全球棉花消费年均增速为2.9%,低于9月预测的3.8%。中国消费量调减了100万包,原因是国内价格高涨和能源紧缺。全球棉花产量环比调增70万包,主要增长来自巴基斯坦,土耳其产量也有所增加,但印度和美国产量环比减少。全球期末库存环比调增45万包,同比减少320万包。 图3:美洲皮马棉出口当周值

资料来源:华安期货投资咨询部;同花顺iFind 图4:陆地棉出口当周值

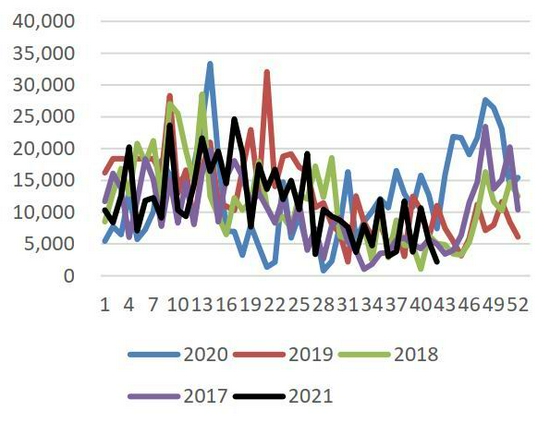

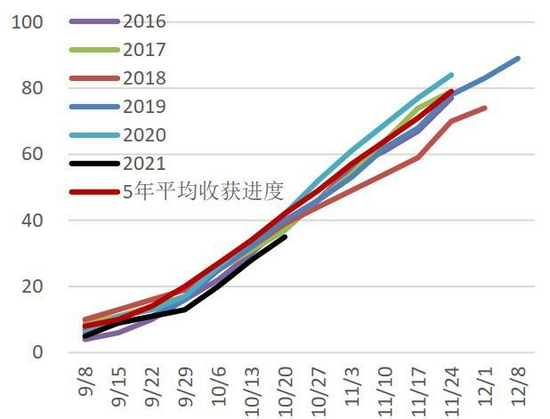

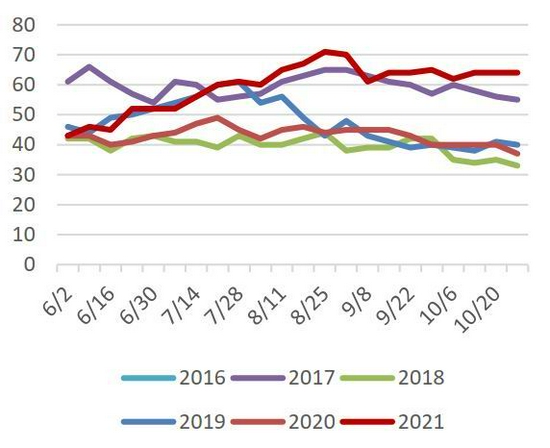

资料来源:华安期货投资咨询部;同花顺iFind 10月美洲陆地棉出口当周值低位反弹。主因十月份以来,连续上涨15个月的海运费首次出现下滑,尤其是美西线因10月上旬大量船只回国,仓位增加,运费下跌,各大出口贸易商抓紧时间积极出货。因中国宣布将增发进口棉花滑准税配额,市场预期中国将重新入市采购,中国进口需求继续带给市场积极情绪,加之前期美棉价格回调刺激需求,陆地棉当前市场年度净销售额表现良好。由于印棉价处高位,出口竞争力减弱,预计美棉出口将维持优势地位。 据美国农业部(USDA)统计,至10月24日全美棉株吐絮率为91%,较前一周提升5%,但仍较去年同期以及近年平均小幅滞后。全美采摘进度35%,落后于去年同期及近五年平均6%。从目前数据表现来看,10月24日周内全美各棉区大范围降水并未对棉株造成明显不利影响,当周全美棉株偏差率为6%,较上周小幅上升1%,在棉株吐絮的最后阶段生长情况仍维持优秀水平。 图5:棉花结絮率

资料来源:华安期货投资咨询部;同花顺iFind 图6:棉花生长良好占比

资料来源:华安期货投资咨询部;同花顺iFind 宏观方面,美联储首次展示Taper路线图,最快11月启动至明年中结束,或计划每月减少购买150亿元国债,希望以此减轻通胀压力。美联储在公布的褐皮书中指出,美国经济在9月和10月初的增速介于温和至舒适之间,整体而言,短期经济前景依然乐观,大多数地区联储报告称物价大幅上涨,价格压力来自于供应链瓶颈和劳动力短缺等因素。在美联储“鹰姿逼人”的背景下,棉价上行承压。 2.外棉其他产区棉花生产状况 2021/22年度(印度棉花年度2021.10-2022.9)印度马哈拉施特拉邦北部的贾尔冈,杜利亚,南杜尔巴共计植棉93万公顷。上述三地境内共有轧花厂150家,截至目前皮棉加工量在42.5万吨。马邦北部棉花品质上好,因此市场需求旺盛,但上一年度受疫情影响,纺织业遭受重创,导致棉花需求惨遇“滑铁卢”。本年度因疫情好转,用棉需求随之向好。从价格方面来看,本年度印度籽棉价格平均达7000卢比/公担,较上一年度增加近2/3。 近日巴基斯坦籽棉到货量稳定,日均到货量1.3万吨,维持近年峰值水平。市场人士预计数周后到货量将急剧下降,当地私人预测机构上调新年度产量预期至116-132万吨。近期籽棉报价坚挺,根据质量不同在5000-6000卢比/40公斤。 马托格罗索州农业经济研究所(Imea)发布了首份对马托格罗索州2021/22年度棉花产量的预测,预计2021/22年度该州棉花种植面积将同比增加13.3%,达到109万公顷(269万英亩)。马托格罗索州是巴西最大的棉花生产州。巴西国内棉花价格创历史新高,鼓励棉花种植面积增加。此外,马托格罗索的大豆(6004, -24.00, -0.40%)播种进展迅速,也鼓舞了棉农。截至10月中旬,该州已经种植了20.3%的大豆,远高于去年同期的3%,过去五年均值为12%。这将使得2021/22年度棉花能够在理想窗口内种植,该窗口将于1月底关闭。马托格罗索州的棉花产量预计达到193万吨,比去年增加3.2%。 3.储备棉轮出工作展开情况 图7:储备棉轮出数量(吨)

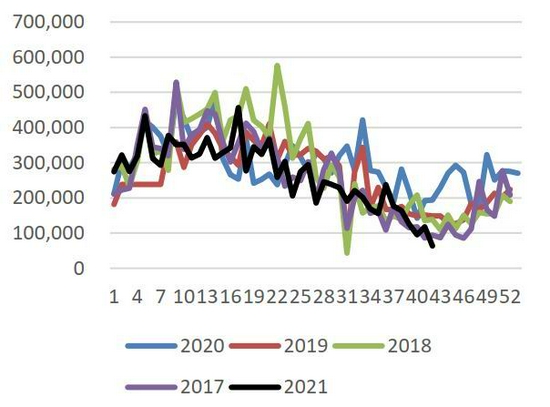

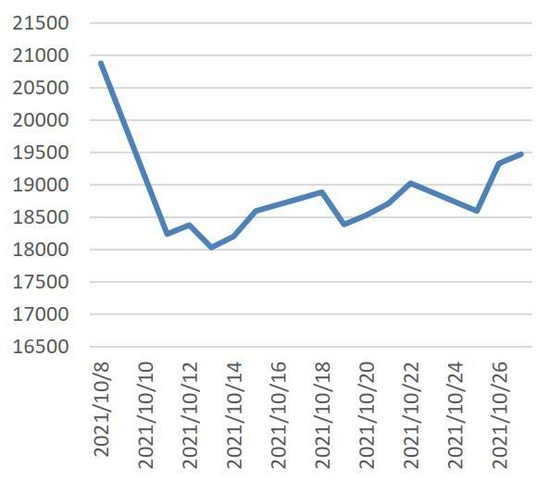

数据来源:华安期货投资咨询部 图8:储备棉轮出均价(元/吨)

数据来源:华安期货投资咨询部 2021年第一批中央储备棉投放工作自10月8日开启,截至10月28日,累计计划出库406284.56吨,累计成交233233.94吨,累计成交率57.41%,其中新疆棉成交116986.76吨,地产棉成交116247.18吨;成交最高价23130元/吨,最低价16010元/吨。因轮出棉品质及可纺性不佳等原因,纺企参与积极性不高,地产棉成交率偏低,纺企多通过拍储来降低新棉收购成本。 4.棉花进口量处于低位,内外棉价差维稳 图9:我国月度进口棉花量(吨)

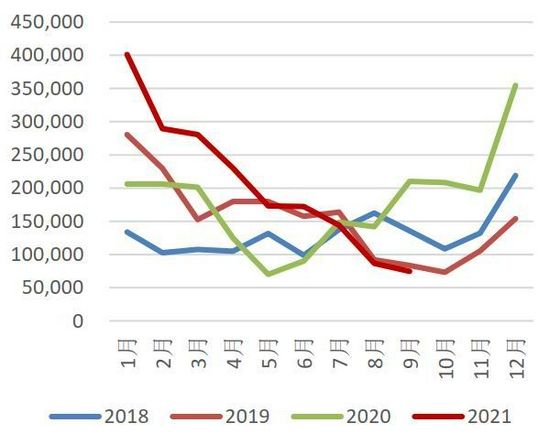

数据来源:华安期货投资咨询部;同花顺iFind 图10:内外棉价差(元/吨)

数据来源:华安期货投资咨询部;同花顺iFind 据海关总署数据统计,2021年9月我国棉花进口量7万吨,较8月减少22.2%,同比减少67%。进口数量同比大减,一方面是受海运费居高不下,且港口保税进口棉库存相对充裕影响,另一方面则反映了当前国内市场总体需求预期转弱,商企进口动力有所下降。9月底以来,国内棉花现货价格一路上扬,1%征税计算,内外棉价差每吨已超出3000元,外棉成交不佳,国内现货压力更加突出。多家贸易商反馈,棉花价格虽有大幅上涨,但能来询单的企业却屈指可数。一些纺纱厂基本将所有关注点都转向了轮出的储备棉,按当前价格只有采购储备棉尚有一定盈利,若用商品棉基本无利,甚至亏损。当然也有部分纱厂将储备棉与新疆棉或与进口棉按一定比例搭配使用,以此来降低生产成本。 5.纱、花库存水平出现波动 进入十月以来,主流地区纺企纱线库存天数较9月小幅上升。截至10月22日,主流地区纺企纱线库存天数为17.6天。主因在于棉纱价格高企,下游维持刚需采购,多谨慎观望。在限电限产、原料价格上涨等因素综合影响下,坯布端表现略有好转,坯布价格小幅上涨,预计织造库存将在短期内得到小幅释放。因新花陆续加工入库,棉花商业库存小幅攀升,截至10月27日,新疆皮棉累计加工125.26万吨。进口棉库存下降,虽2021年国家发放70万吨滑准征税棉花进口配额,但只有30万吨不限贸易方式进口,非国营、加工贸易40万吨滑准征税棉花进口配额对于棉纺厂而言帮助不大,棉花贸易商则被排除在外。 图11:纱线库存(天)

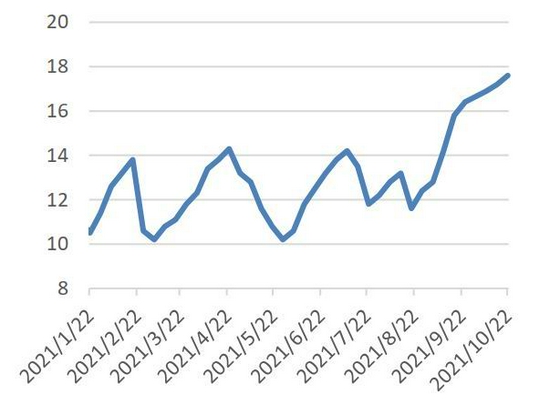

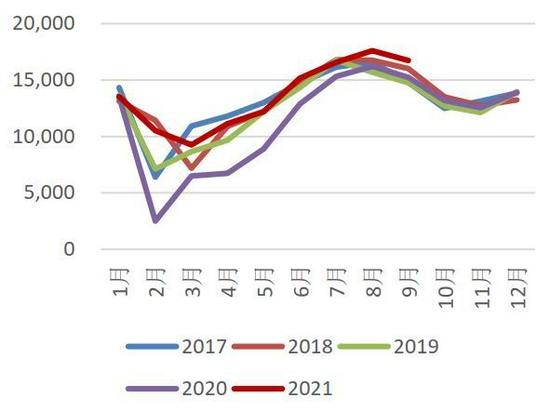

数据来源:华安期货投资咨询部;我的农产品网 图12:棉花商业库存周度统计(万吨)

数据来源:华安期货投资咨询部;我的农产品网 6.棉纱进口量环比增加 据海关统计数据,2021年9月我国棉纱进口量19万吨,环比和同比均增长5.56%。2021年1到9月我国累计进口棉纱168万吨,同比增加21.7%。 受到国内棉花涨幅过快影响,棉纱价格水涨船高。内外棉纱价差呈现倒挂趋势。国内纯棉32s环锭纺均价较上月涨幅较大,全国环锭纺32s纯棉纱环锭纺主流报价维持在30000元/吨之上,但纺企纺纱即期利润大幅缩减。由于期现价格倒挂,目前点价资源较少,企业套保难度较大。坯布端整体表现有所好转,因花、纱价格持续上涨,导致全棉坯布市场成本增加,涤纶类产品涨15%左右,尼龙的部分坯布价格涨幅达100%了,下游染厂涨价,成品涨幅8%左右,坯布端价格上涨0.5元/米左右。 图13:我国月度进口棉纱量(吨)

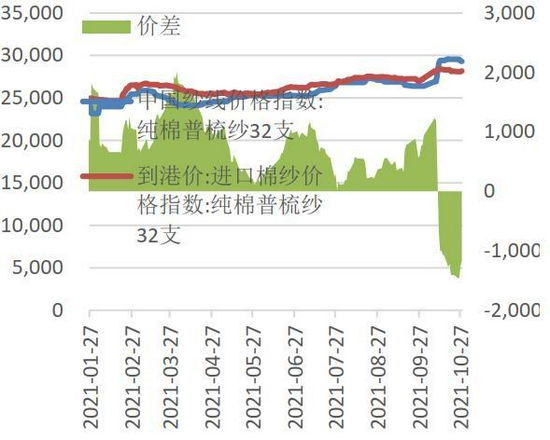

数据来源:华安期货投资咨询部;同花顺iFind 图14:内外棉纱价差(元/吨)

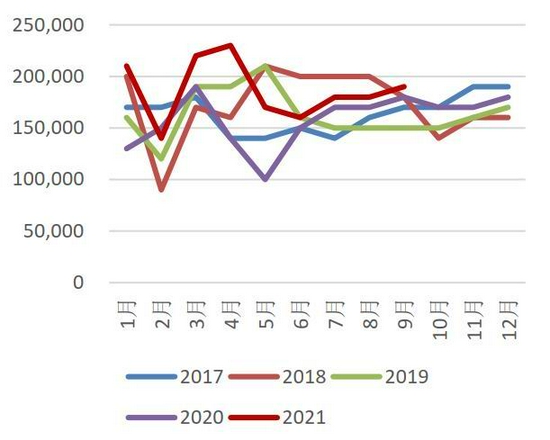

数据来源:华安期货投资咨询部;同花顺iFind 7.纺织服装出口表现一般 据中国海关总署最新数据显示,2021年9月,我国纺织品服装出口额为291.32亿美元,同比增长2.66%,环比下降3.29%。其中,纺织品(包括纺织纱线、织物及制品)出口额为124.09亿美元,同比下降5.65%,环比下降0.92%;服装(包括服装及衣着附件)出口额为167.23亿美元,同比增长9.84%,环比下降4.98%。 此前集装箱一箱难求,运价一路飞涨,供应链中断是众多外贸企业出口难的主要问题。但是十月份以来,连续上涨15个月的海运费首次出现下滑,义乌也迎来一波发货潮,大量前期积压的发货需求集中释放,不仅如此,观望的客户也开始积极下单。美西线是在下跌,但南亚线却在继续上涨。美西线海运费下跌是因为国庆期间大量船只回国,仓位增加。在国外圣诞节即将来临的背景下,预计纺服出口数据将有所好转。 图15:纺织纱线、织物及其制品:出口金额(百万美元)

数据来源:华安期货投资咨询部;同花顺iFind 图16:服装及衣着附件:出口金额(百万美元)

数据来源:华安期货投资咨询部;同花顺iFind 期货及现货市场价格维持着震荡阴跌态势,伴随着高进口、弱需求、高库存和罐容趋紧的行业特征。 8.国内宏观方面 为缓解中小微企业资金压力(包括棉纺织、服装等企业),呵护市场流动性,逆回购规模逐级加码。据统计,在截至10月27日的近6个交易日内,央行整体逆回购规模达9000亿元,实现净投放7500亿元;另一方面国务院对中小微制造企业缓税2000亿帮助企业纾困解难,防止大宗商品涨价向下游产业传导。同时,2021年第一批中央储备棉日挂牌数量维持在3万吨以上,并加强监管、打击贸易企业囤积、炒作储备棉等举措,满足棉纺企业用棉需求,促进棉花平稳运行,维护市场秩序。新疆发改委发布关于做好2021年度新棉收购工作的通知,强调加强棉花市场管理,维护棉花市场秩序。政策面偏空,棉价上行承压。 三、操作策略建议 目前棉价下方受成本强力支撑,但受国家政策层面影响,期市略显谨慎。操作上,建议CF2201合约偏空对待,或配合买入虚值看涨期权形成保护。 华安期货 李伟 何濛 沈秋怡 |

|

|  |

|

微信:

微信:

发表于 2021-11-17 08:52

|

发表于 2021-11-17 08:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。