一、行情回顾 三季度,郑棉(20925, -180.00, -0.85%)经历了“上涨-震荡-突破”三个阶段。 第一阶段(7月初到8月初下旬):郑棉主力合约于8月18日最高触及18505元/吨,较6月30日收盘价16335元/吨,上涨2170个点,涨幅13.3%。7月份,储备棉轮出政策以及滑准税配额先后公布和发放,使得压制5-6月份棉价的两大压力陆续释放,棉价由此打开上涨通道。 第二阶段(8月底到9月下旬):8月中下旬,棉价经历一波近1400点的回落,引发棉价下行的因素主要有三方面:宏观因素、产业因素及政策因素。宏观方面因美联储7月议息会议正式讨论缩减购债致商品回落,政策方面,8月23日晚发布公告停止非纺织用棉企业参与竞买国储棉,产业方面,市场担忧金九银十需求不佳,坯布端持续降库存,纺织企业累库存。但棉价17000-17100元/吨支撑力度较强,在新年度籽棉抢收预期支撑下,棉价下行空间有限,9月份区间震荡,运行空间在17000-18200元/吨之间。 第三阶段(9月底):中美贸易关系回暖,及美国天气引发减产担忧,ICE棉价与郑棉联袂突破上涨,逼近2万关口。 截至9月30日,郑棉指数报收于19575元/吨,三季度累计上涨3455元/吨,涨幅21.38%。美棉主力报收于103.02美分/磅,三季度累计上涨18.02美分/磅,涨幅21.2%。 图1 郑棉走势

数据来源:Wind、国都期货研究所 图2 美棉走势

数据来源:Wind、国都期货研究所 图3 郑棉纱走势

数据来源:Wind、国都期货研究所 图4 美棉持仓

数据来源:Wind、国都期货研究所 图5 棉花

现货价格

数据来源:Wind、国都期货研究所 图6 棉纱现货价格

数据来源:Wind、国都期货研究所 图7 内外棉花价差

数据来源:Wind、国都期货研究所 图8 内外棉纱价差

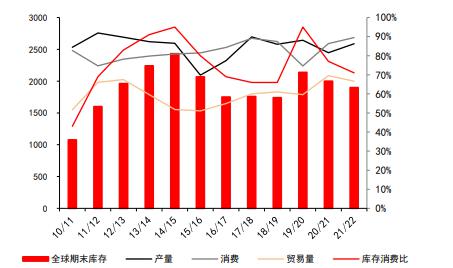

数据来源:Wind、国都期货研究所 二、棉花基本面分析 (一)9月USDA供需报告维持减产预期,关注美棉产量调整 USDA9月报将21/22年度全球棉花产量及需求进行上调,但需求增量超过产量增量,使得期末库存得以下调。其中,消费增加(18万吨)主要在巴基斯坦(9万吨)、孟加拉(4万吨),产量增量(16万吨)主要在美国(27万吨),印度产量调减(11万吨)。全球棉花期末库存继续下调12万吨,库销比继续回落,整体利多国际棉价。报告上调美棉单产,未来存在下调可能,印度棉花产量也存在不确定性,关注后续报告对产量的调整。 图9 2021/22年度全球棉花供需结构

图10 2021/22年度全球棉花产量变化情况

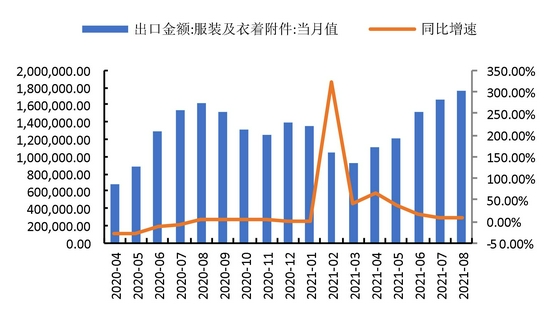

(二)籽棉收购价预计高开,收购价支撑棉价 近两年,轧花厂产能逐年扩张,据TTEB,今年轧花厂产线增加150多条以上,籽棉供减需增格局下,收购价抢收大战一触即发,籽棉收购价格预计高开。此外,今年种植成本提高,租地费用、化肥、农药的成本均同比增加,也抬高籽棉收购价。9月份,有一些轧花厂陆续开始轧花,现在收购的主要是以加工絮棉为原料的手摘棉,收购价从9-11元/公斤不等,折算成皮棉成本较高,但此价格不具备代表性,还需耐心等待大范围开秤的收购价格。今年新疆棉花大规模采摘时间预计较往年推迟1-2周,手摘棉预计9月底开秤,开秤价格预计10-11.5元/公斤,机采棉预计在10月初开秤,开秤价格预计8-9元/公斤,折成皮棉价格成本在18000元/吨以上。今年收购价预期高,对棉花价格有支撑,收购期棉价或易涨难跌。 图11 我国服装及衣着附件出口金额

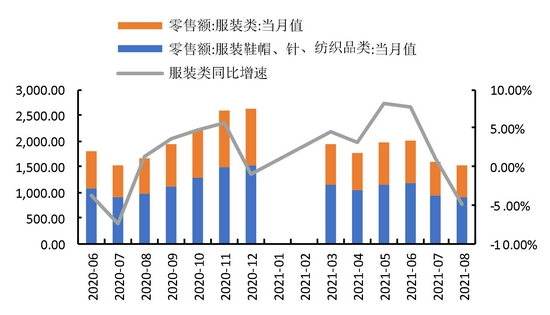

图12 服装及针织品类零售额

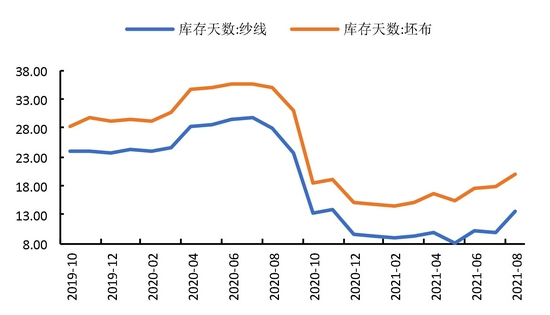

(三)四季度需求存在隐忧 进入8月份,下游需求环比放缓,价格传导受阻明显。国内纱线开工负荷指数呈先抑后扬走势,而下游坯布开工负荷一直阴跌。随着郑棉以及郑纱的走跌,坯布价格指调减明显。库存方面,纱厂和坯布厂产成品库存8月份开始增加,不过整体上库存水平不高,压力不大。 数据显示,8月份,我国服装及衣着附件出口175.99亿美元,同比增长8.59%;1-8月我国服装及衣着附件出口累计1059.49亿美元,同比增长28.29%。 8月份,我国纺织纱线、织物及制品出口金额125.24亿美元,同比减少14.40%;1-8月我国纺织纱线、织物及制品出口金额累计928.23亿美元,同比减少11.43%。 内销数据来看,8月份,我国服装类零售额629.4亿元,同比下降4.88%;1-8月,累计6154亿元,累计同比增加25.91%。 8月份,我国服装鞋帽、纺织品类零售额899.6亿元,同比下降4.76%;1-8月,累计8564.7亿元,累计同比增加23.47%。 8月份,纱线、布的产量同比增加,纱、布库存环比增加。数据显示,8月份,我国纱线产量240.5万吨,同比增加4.07%;布产量33.5亿米,同比增加3.4%。8月份,我国坯布库存20.15天,环比提高12.63%;纱企库存13.56天,环比增加38.09%。 图13 棉花商业库存

数据来源:Wind、国都期货研究所 图14 棉纱、坯布库存

数据来源:Wind、国都期货研究所 三、后市展望 三季度棉花价格上涨,新季棉花成本偏高不断推升棉价。9月底受中美贸易关系回暖影响,市场氛围偏多,继续关注美棉出口数据。十一前后,新棉陆续上市,据悉,新疆轧花厂扩产能,抢收大战即将开始,近期籽棉收购价格基本符合市场预期,关注后续籽棉价格变动。需求端来看,金九已过,银十到来,但旺季不旺且全国多地限电限产,浙江绍兴双控升级,下游染厂、织造厂家减产幅度增强,市场观望气氛增浓。8月份纱和坯布库存上升,内销同比下降明显,在出口未有较大增量预期的情况下,预计供需疲软将延续。整体来看,在新棉上市当口,棉价不断拉升,有利于套利盘进入,而利多因素发酵后,后续拉涨动能趋弱,不建议追高,预计四季度棉价冲高回落。 国都期货 赵睿 |

|

|  |

|

微信:

微信:

发表于 2021-10-14 08:43

|

发表于 2021-10-14 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html