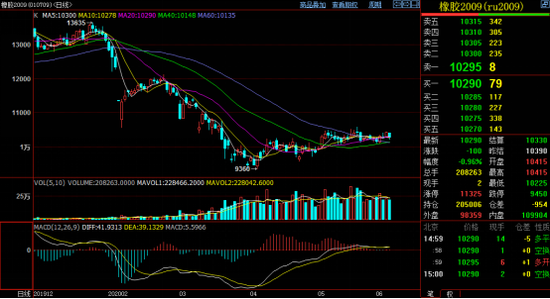

来源:牛钱网 原标题:橡胶(10475, 145.00, 1.40%)开割持续推迟,低产量能否催动供需变局? 部分数据来源丨南华期货,东吴期货,诗董橡胶,天然橡胶网 虽然一直处在横盘震荡之中,但受原油持续反弹的影响,能化板块多数上涨。橡胶本周橡胶震荡偏强,相比于上周,价位和底部不断抬高,但整体来看主力合约RU2009,仍维持在10150-10500的窄幅空间内震荡,暂时仍未走出方向。而随着时间的推移,当前东南亚及我国云南地区开割持续推迟,低下的胶水产量,能否为后续橡胶行情反弹的基础呢?

现货方面,近期现货价格震荡为主,云南地区全乳胶报价10800元/吨,五号胶10400元/吨, 10号胶10100元/吨,各现货品种仍处在一万附近波动,本周的价格较上周整体略涨200元/吨。

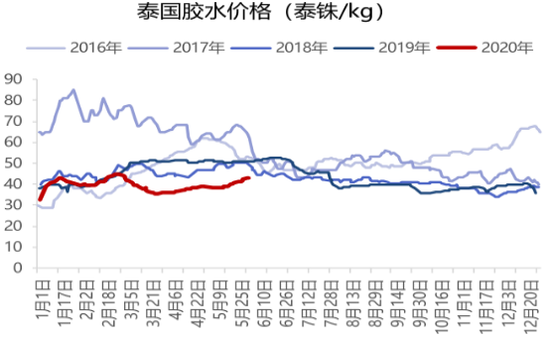

供应方面,当前时间已处于国内外橡胶新季的开割阶段,原料市场市场价格表现强势,但成交量清淡;泰国虽然仍处于轻度干旱下,但降雨有所恢复,逐渐进入全面开割期;虽然泰国东北部自 4 月下旬开始进入割胶期,但气温高雨水少,胶水产出不足。泰国南部逐渐向开割期过渡,预计 6 月份产出逐渐正常。泰国天然橡胶加工厂表示,目前每日入厂胶水量仅在20~70 吨,原料收购紧张,价格较为坚挺,加工利润较前期收窄,影响开割进程。而国内云南产区开割并不顺利,5月中旬,版纳产区整体开割率依然偏低;据当地一大型橡胶加工厂负责人表示,目前工厂日收胶水量也就几十吨,同期日收胶量在 700 吨左右,也就是说目前尚不到去年同期的 1/10。部分片区仍处停割状态,据当地一胶农反馈,他家十几亩胶林受病害影响长势不好,目前仍未开割。另一胶农表示,他家几十亩胶园已经零星试割,但因白粉病严重,出胶量较少。若开割持续推迟,预计年内产量下降或将成为大概率事件。

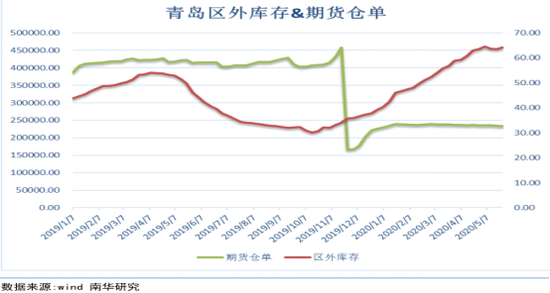

进口及库存,据中国海关总署 5 月 7 日公布的数据显示,2020 年 4 月中国进口天然及合成橡胶(含胶乳)合计 49.9 万吨,同比降 10.4%。2020 年 1-4 月中国进口天然及合成橡胶(含胶乳)共计 215.8万吨,较 2019 年同期的 212.7 万吨增长 1.4%。库存方面,据隆众统计,截至 5 月 22 日,青岛港口总库存小幅回落,但绝对值依然高达62万吨的高位,库存压力较大。截至 5 月 29 日,上期所天然橡胶库存期货 232640 吨,较 4 月底减少 2870 吨。

下游需求方面,一季度的重卡市场整体处在“需求压抑”阶段,随着疫情和缓,生产建设步入正轨,二季度的市场订单回暖趋势十分明显,之前被压抑的购车需求得到快速释放,终端需求迅速反弹。不少重卡企业的生产一线员工都在加班加点地赶工,以尽快满足激增的购车需求。据最新数据显示,5月份我国重卡市场预计销售各类车型17.5万辆左右,同比增长62%,4-5月份重卡销量连续两个月同比增长超6成。17.5万辆的销量数据,也刷新了重卡行业5月份销量的历史新高,超越上一个2018年5月份11.4万辆的销量历史记录,且销量多出了6万多辆。 观点小结:当前橡胶整体依然处于供需两弱的格局,胶水原料价格处于低位,橡胶下方空间有限;但随着泰国降雨缓解了干旱,后期产量上升将会给胶水价格带来进一步的压力;但当前国内开割产量不稳,开割持续推迟,云南胶水低产或将影响下一阶段供需错配;当前经济重启正在恢复之中,在需求驱动不足之下,橡胶难有大的反弹,维持低位区间震荡为主。总体来看,橡胶供需两弱,上有库存压制,下有成本支撑,当前产区持续推迟开割或可能给后续带来影响,供给端维持低产之下,重点关注需求的恢复以及新的变量产生。 |

|

|  |

|

微信:

微信:

发表于 2020-6-5 08:31

|

发表于 2020-6-5 08:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。