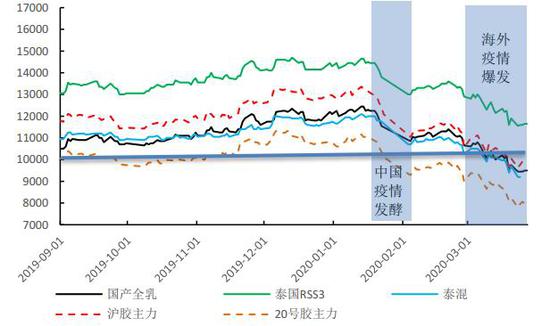

策略摘要: 2020年二季度新冠疫情全球的发展情况将是天然橡胶(8500, -55.00, -0.64%)价格波动最主要的影响因素。中国乃至全球的天然橡胶需求下滑是大概率的事件。正是由于需求的大幅缩减,在供应端的缩减不足的情况下,天然橡胶的价格需要在低位水平维持更长的时间来使得供需能够平衡。 橡胶需求下滑已成定局。内需方面,替换胎以及配套胎的需求已经产生明显的减少,海外疫情的输入延长了国内内需复苏的时间。出口方面,中国轮胎出口地主要集中在欧美,而欧美是目前疫情发展最为严重的区域,仅美英德韩意这五国的轮胎出口就占了我国轮胎出口的16%。此外,轮胎消费数量与GDP存在正向关系,新冠疫情蔓延下,全球的经济增速都存在着大幅下调的预期,因此占了国内轮胎半壁江山的轮胎出口实际存在着全面的下滑风险。 供应同样存在缩减预期,但高库存下供应的减量利好将被对冲。中国与泰国存在开割延迟的迹象。泰国由于降水偏少以及原材料价格过低的影响,其整体的产出积极性较低,预计产量将出现进一步的缩减或者同比降低。各国的封关锁国政策可能对全球物流产生影响,橡胶的进口存在着不确定的减少风险。然而,国内库存水平较高,在完全无进口的情况下,也够国内使用2个月左右。高库存抵消的很大程度的供应不确定性利好。 政策与宏观显著性利多远期市场。从长周期角度来看,目前全球的货币宽松以及财政刺激政策对于橡胶的利多是一定的。但从需求的核心影响分析,对短期需求并无明显帮助。 二季度,橡胶价格将在偏低价格水平上波动。全乳现货价格将在9000~10500的范围波动。沪胶09的波动区间在9000~11000,20号胶价格在7200~9000。 操作策略:疫情得到控制前,可偏空交易。如海外疫情得到控制,则低多为主。 风险提示: 利多因素:产区受疫情影响加重;海外疫情被快速控制。 利空因素:由于疫情带来的经济冲击导致下游企业大面积发生经营困难。 一、前期行情回顾 一季度,橡胶期货呈现了单边下跌的格局。2019年末由于泰国天气降水偏少,市场预期去2019年全球橡胶供应减少,因此在2019年Q4橡胶价格持续震荡上涨。然而1月中旬,随着橡胶价格接近13000的震荡区间高位,同时原油出现了持续性下滑,天然橡胶开始转弱。1月中下旬新冠疫情开始爆发,市场对中国疫情的担忧带动了大宗商品,包括橡胶出现第1波下跌。随后,迎来了阶段性的超跌反弹,但在2月末全球已经开始加重,疫情对全球经济产生负面影响,金融市场率先反映出极强的悲观情绪,带动了全市场的暴跌,国内天然橡胶跌破万元关口。 图1:前期橡胶期、现货走势 单位:元/吨

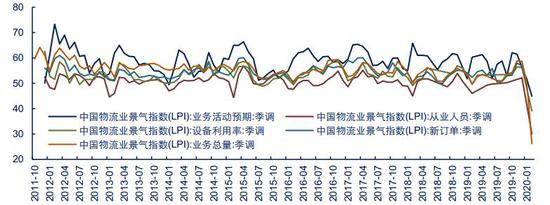

数据来源:Wind 中信期货研究部 二、Q2需求下滑已成定局 1、中国经验下,隔离抗疫对橡胶需求的冲击明显,且恢复周期较长 疫情对于轮胎消费的冲击从中国数据看是明显的。1月末武汉开始封城,国内人员流动受到限制,在这一时期开始,中国的内需就受到了严重的控制,几乎等于消失。然而由于中国统计局公布数据的节奏问题,1、2月份的数据被合并发布。从数据看,国内配套胎与替换胎的需求都受到了显著的冲击。 替换胎需求的下滑是必然的,且目前未见需求回补。从理论来说,替换胎的需求是以汽车使用量具有显著性正向关系的,行驶的汽车行驶的里程越高,对于轮胎的磨损消耗越大。我们以物流业运行状况来观测中国在1-2月期间的情况,根据中国物流与采购联合会的统计数据可以看到,物流业务总量、物流业务的活动预期指数都出现了数据统计以来的历史最低水平。从业人员、设备利用率指数亦同。无论从人员迁徙还是物流指数,都反映出了中国的汽车使用率在疫情来临的2月期间产生了明显的下滑。因此,替换胎的需求,显然出现了不可回补的损失(消耗减少,替换需求延后),至少从中国疫情有效控制的2月之后,我们并没有在3月看到这种数据的回补。 图2:中国物流业景气度指数

数据来源:中国物流与采购联合会 Wind 中信期货研究部 表1:2020年2月中国物流业景气指数变化率

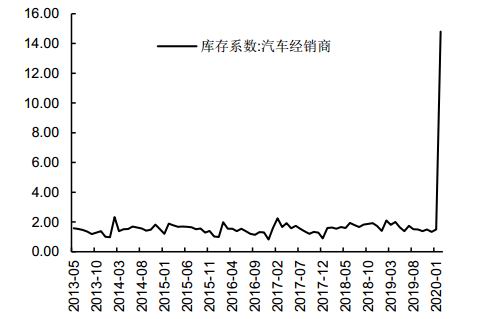

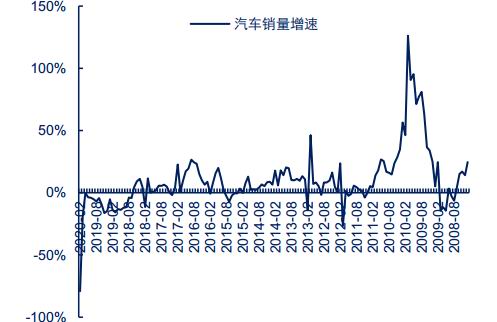

数据来源:中国物流与采购联合会 Wind 中信期货研究部 汽车销售断崖式跳水、经销商库存创历史新高,配套胎的需求同样受到了冲击。疫情期间各销售网点同样面临了停工停业,新车销售的数据在一、二月的统计数据来看,其下滑程度要更高于物流业的下滑幅度。据中国汽车工业协会统计分析,2月汽车产销量出现大幅下滑,汽车产销分别完成28.5万辆和31万辆,环比均下降83.9%,同比分别下降79.8%和79.1%。此外,乘联会预期,3月乘用车零售降幅环比2月将有望好转,但3月仍将同比下滑41%左右。 图3:汽车经销商库存指数

数据来源:中国汽车流通协会 Wind 中信期货研究部 图4:汽车销量增速 单位:%

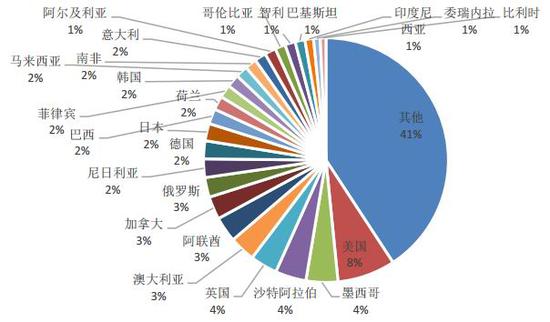

数据来源:中国汽车工业协会 Wind 中信期货研究部 2、海外轮胎需求下滑到来,中国出口将受冲击 随着新观疫情在全球的蔓延,欧美地区的防御措施在不断升级,目前我们已经看到了多国采取封闭城市、封闭边境,建议大家减少外出等措施。而且根据公布数据,目前的各国的确诊人数在欧美呈现巨幅的上升,新冠疫情引起的恐慌,从现实生活到金融市场普遍在蔓延。从时间节点看海外对于新冠疫情的危机意识加强主要发生在3月、防疫措施也逐步从3月中下旬才开始加强。根据中国经验,整个全球的轮胎用量的减少,可能将从3月开始,最少将持续2~3个月。 从冲击幅度来说,全球汽车保有量最高的三个国家中有两个国家都是目前的疫情最重区域。汽车保有前8的国家中,6个是全球疫情最为严重的10个国家。因此在这样的数据下,轮胎需求的冲击确实难以估算的严重。 图5:我国轮胎出口国占比(按金额)

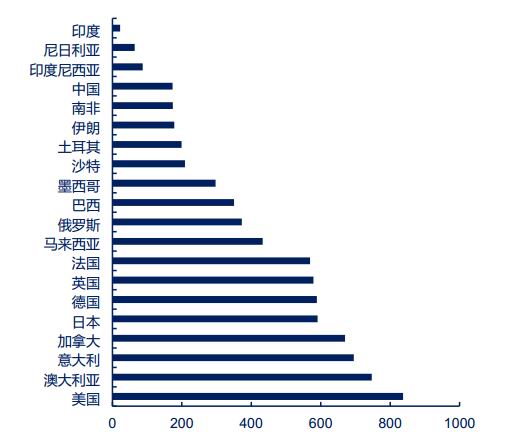

数据来源:中国海关 Wind 中信期货研究部 图6:世界汽车保有量

数据来源:Wind 中信期货研究部 图7:部分国家疫情情况

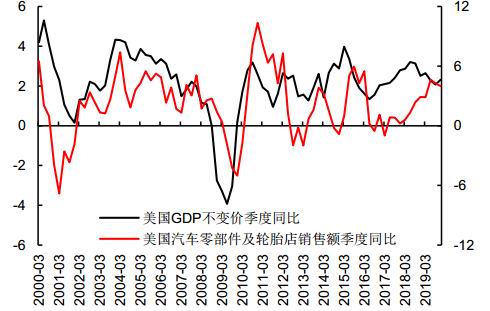

数据来源:网络公开信息 中信期货研究部 预期角度,全球经济增速将受疫情影响大幅走低,中国一季度GDP、美国二季度GDP增长预期悲观。牛津经济研究院最新研报推断,如果疫情在全球范围内蔓延开来,将对七国集团(G7)有显著的负面影响;上半年全球GDP增速可能跌至零,全年可能损失1万亿美元,若更为严重的话,美国和欧元区将在2020年上半年出现技术性衰退。高盛改变了之前对美国经济的乐观态度,发文称美国GDP下跌幅度将会创纪录。高盛首席经济学家扬·哈齐斯(Jan Hatzius)在不久前发表的一份报告中表示,预计美国经济活动在3月下旬和整个4月将急剧收缩,因为对病毒的担忧导致消费者和企业支出减少,特别是旅游、娱乐、餐饮等行业。新出现的供应链中断和最近的财务状况收紧可能会加剧美国经济增长的难度。高盛预计美国第二季度的GDP为-5%,低于此前预期的0%,这将是金融危机高峰期(-8.4%)以来最大的季度收缩。中国GDP在1-2月的重创下能否保持正增长,仍是一个不确定的因素。 全球疫情蔓延下的世界经济GDP增速的下滑预期同样会对中国出口的轮胎总量预期产生影响。因为通过分析两国的轮胎国内消费量与该国的GDP数据的走势就可以看出两者是存在紧密联系的。据此逻辑外推,那么全球经济的下滑,对于中国50%的轮胎出口将产生全面的影响。传导上看,轮胎需求的降低会导致国内轮胎开工的减少,进而导致橡胶需求的减少。 图8:美国GDP与轮胎消费节奏对比 单位:%,%

数据来源:Wind 中信期货研究部 图9:中国GDP与轮胎内需消费关系 单位:%,%

数据来源:统计局 海关总署 Wind 中信期货研究部 图10:国内轮胎厂开工率月度均值与轮船产量同比关系 单位:%,%

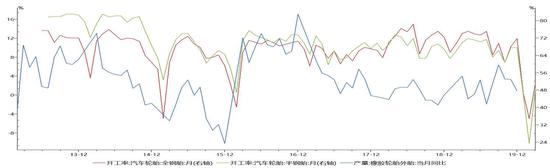

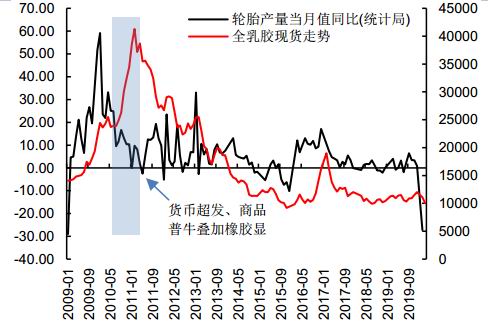

数据来源:Wind 中信期货研究部 3、需求下滑将是价格下行的主要驱动压力 从常规分析理论上来说,一个品种的价格它受到供应、需求、库存、预期等各方面因素的影响,是各项因素的综合反应结果。但是我们从数据上进行分析,可以发觉,由于中国天然橡胶供需格局主要是供应靠进口需求在国内的状况,使得中国的天然橡胶价格变化在一定程度上受到国内轮胎产量直接影响的。以线性对比来看,在近10年以来,只有在2010~2011年上半年出现过,下游轮胎产量同比与价格变化完全相反的情况,其他时间更多的是呈现同向变动。2015年以后,轮胎产量的变化对价格存在着显著性的指引。且从一些拐点来看,两者基本一致。 图11:长周期看轮胎产量与全乳胶价格关系 单位:%,元/吨

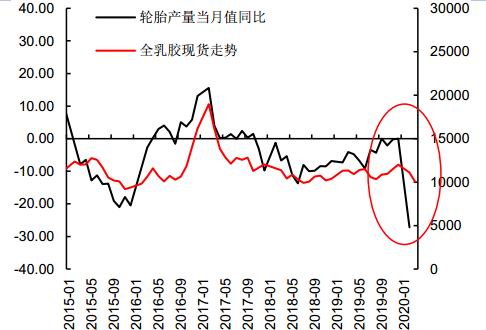

数据来源:Wind 中信期货研究部 图12:2015年后轮胎产量与价格高度相关 单位:%,元/吨

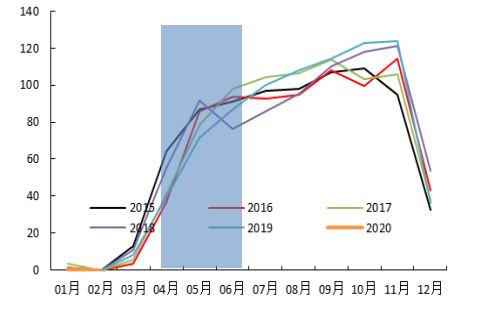

数据来源:中信期货研究部 4、需求总结 中国的轮胎产量取决于内需消耗以及轮胎的出口。内需方面,由于中国在2月按下了经济的暂停键,替换胎以及配套胎的需求已经产生明显的减少,且替换胎的需求的减少至今未出现回补迹象。出口方面,中国轮胎出口地主要集中在欧美,而欧美是目前疫情发展最为严重的区域,仅美英德韩意这五国的轮胎出口就占了我国轮胎出口的16%。此外,数据显示,一国国内消费的轮胎数量与该国的GDP存在正向关系新贯疫情蔓延下,全球的经济增速都存在着大幅下调的预期,因此占了国内轮胎半壁江山的轮胎出口实际存在着全面的下滑风险。 图13:Q2橡胶消费预期

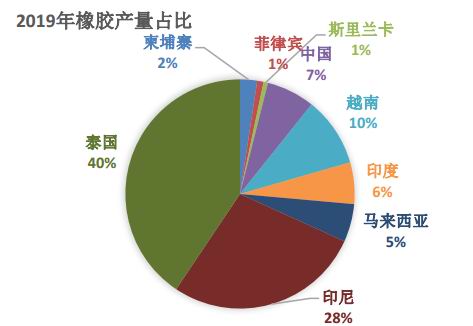

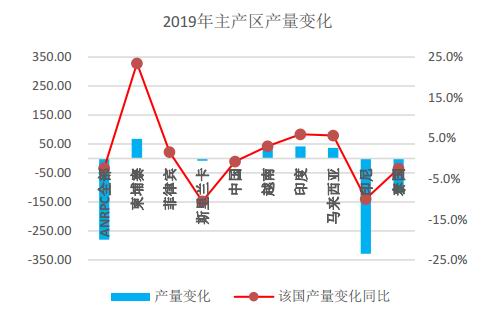

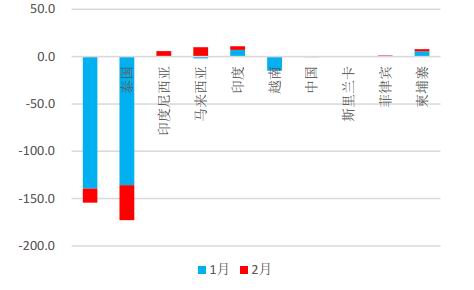

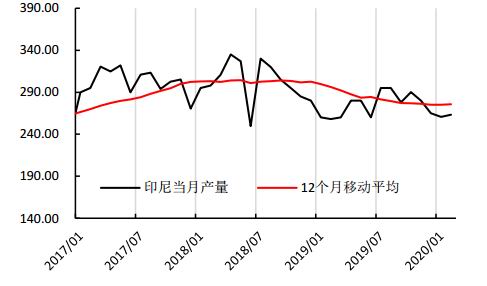

数据来源:Wind 中信期货研究部 三、供应同样存在缩减预期 1、总量角度看,全球天然橡胶的产出在持续性减少 2019年起,全球天然橡胶的供应量出现了降低,根据ANRPC的数据看,主要是由于印尼以及泰国的减产导致的,这两地占东南亚全部产量的70%左右。究其原因,主要是由于泰国与印尼在2019年都出现了干旱天气,同时印尼出现真菌性病害,印尼在2019年的供应减少了10%。 一季度,ANRPC成员国2020年1~2月产量累计同比下降7.8%,产量的下滑仍在继续。拆分数据来看,下降主要产生在一月期间,由泰国的减产贡献了主要降幅,虽然印尼出现了小幅度的产量增长,主要是由于其2019年初的基数较低。 显然,泰国与印尼的产出并没有出现增长迹象,印尼的产出维持在低位水平,泰国面临天气以及弃割两方面的问题。因此,从供应增量预期角度看,最大的两个主体目前仍保持了低位以及减产的趋势。 图14:2019年橡胶产量占比

数据来源:ANRPC Wind 中信期货研究部 图15:2019年主产区产量变化 单位:千吨,%

数据来源:ANRPC Wind 中信期货研究部 图16:2020年1~2月全球产量变化 单位:千吨

数据来源:ANRPC Wind 中信期货研究部 图17:印尼1~2月产量依旧维持低位 单位:千吨,%

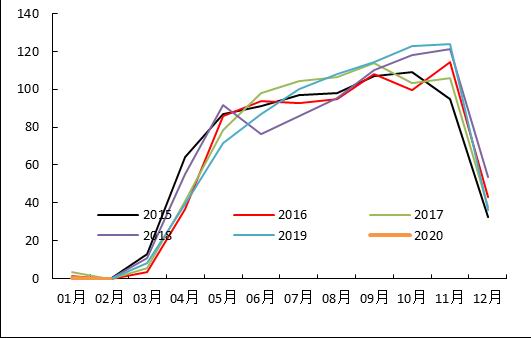

数据来源:ANRPC Wind 中信期货研究部 2、新胶供应减量预期较高 A、国内开割延迟 国产胶方面,二季度会进入开割期并产量逐步爬坡,中国正常应该在3月中下旬进入开割期,然而由于新冠疫情的爆发,同时云南地区出现一定的病虫害现象,因此开割期延迟至4月中上旬。 图18:东南亚橡胶产量季节性

数据来源:中信期货研究部 图19:国产胶季节性 单位:千吨

数据来源:Wind 中信期货研究部 B、泰国将面临开割延迟同时产量降低的可能 而占我国进口量一半左右的泰国地区,今年预计同样会出现开割延迟的情况,主要原因在于今年1月以来持续的降水偏少以及胶水、杯胶价格过低影响开割的积极性。 图20:2019年天然橡胶进口来源国

数据来源:中国海关 Wind 中信期货研究部 图21:泰国产量季节性 单位:万吨

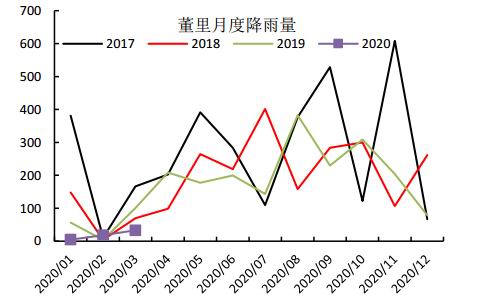

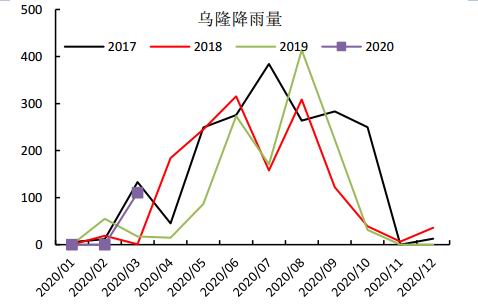

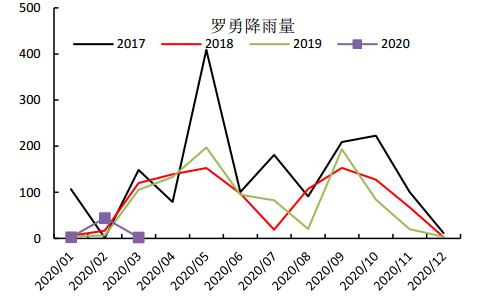

数据来源:ANRPC Wind 中信期货研究部 2020年1月开始,泰国的降雨就出现急剧的减少,多地呈现一个月未下雨的状态。橡胶树属多年生热带草本植物,生长需要温度较高、降雨充沛而分布均匀以及微风的气候环境。土壤水分与橡胶树生长和产胶有直接的关系。从目前泰国气象局公布的降雨数据看,截止到3月末,东部以及南部的降水量依旧大幅低于往年。降雨量的减少既有可能导致4月~5月的开割延迟。 除了降雨量之外,目前泰国原料价格偏低的状态也会抑制胶农割胶的意愿。一季度末的时候,由于全球天然橡胶价格的暴跌,泰国原材料杯胶以及胶水的价格再度回到了此前19年出现的低位附近,已经跌破胶农的弃割线(杯胶32泰铢以下)。虽然价格低于弃割线并不代表泰国的产出归零,但是长期低于弃割线一定会导致产量减少,此外,另一个层面上也表示加工厂对于原材料需求的较少,加工厂缺乏加工的热情。从这两个角度考虑,我们认为在二季度泰国橡胶会由于低价影响进一步导致产出的下降。 图22:泰国董里降水量情况 单位:毫升

数据来源:Wind 中信期货研究部 图23:泰国乌隆降水量情况 单位:毫升

数据来源:Wind 中信期货研究部 图24:泰国罗勇降水量情况 单位:毫升

数据来源:Wind 中信期货研究部 图25:泰国原料价格 单位:泰铢/公斤

数据来源:金联创 中信期货研究部 3、疫情对东南亚供应稳定性存在不利影响 除了天气、原料价格之外,Q2天然橡胶的供应还有一个不确定因素,就是全球,尤其是东南亚物流的问题。而这一问题最根本的产生原因就在于新冠疫情在全球蔓延之后,各国的对于港口、边境的封闭可能导致全球的物流出现障碍。 3月18日马来西亚封闭宣布封闭槟城港口,不再接受泰国货物过境。而后,马来西亚于当地时间3月22日发布消息:所有悬挂中国、意大利、韩国、伊朗和日本国旗的船只,或在抵达马来西亚水域后14天前进入上述国家任何港口的任何船只,均被禁止进入马来西亚的任何港口。马来西亚槟城港口是泰国出口的一个重要转运港口,受此影响,泰国急调国内港口进行运输。 为了防范新冠肺炎疫情,印度政府在全国范围内实施封锁,封锁期为21天。目前当地港口、码头、堆场的作业受到限制。人工短缺,道路受限,运输停顿。与此同时,印度全国的铁路、航空、港口等交通方式全面停摆(紧急和必需的物资运输除外)。据市场消息印度所有港口都已宣布不可抗力。 3月24日泰国进入紧急状态,目前的限制主要是对人员流动进行控制,还未明确涉及到生产以及内外物流。 根据中国经验,在疫情爆发最严重且出现严重管控的时候,国内物流会受到影响,即使港口没有封闭也会由于内部物流问题导致进出口出现一定阻碍。但中期角度说,一旦疫情得到控制,物流将会出现快速的恢复,这一供应方面的利多就会消失。 4、供应总结 二季度期供应的季节性来看,全球橡胶产量逐步增加的过程。国内橡胶供应主要取决于国产+进口量的变化。目前看,Q2天然橡胶供应存在缩减预期。 首先,2019年起天然橡胶的供应就出现了逐步减少的迹象,在一季度这一迹象并没有停止,并且占东南亚橡胶供应70%的泰国与印尼的供应数据显示依旧维持在偏低水平或者进一步下降的过程中。 其次,二季度是中国与泰国进入新产季的时间节点。然而就目前看中国与泰国同样存在着开割延迟的迹象。此外,泰国由于降水偏少以及原材料价格过低的影响,其整体的产出积极性较低,预计产量将出现进一步的缩减或者同比降低。 最后,由于全球对于新冠疫情防控力度的加强,虽然中国以外的东南亚地区的确诊人数不多,但是各国的封关锁国政策可能对全球物流产生影响。橡胶的进口存在着不确定的减少风险。 图26:国产胶季节性 单位:千吨

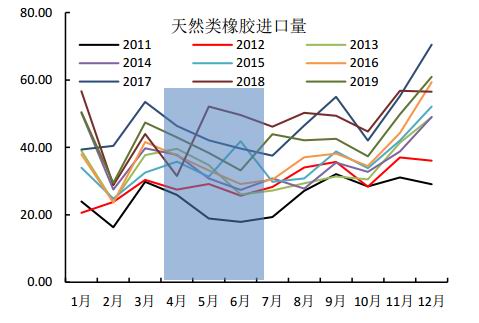

数据来源:ANRPC Wind 中信期货研究部 图27:中国天然橡胶进口季节性 单位:万吨

数据来源:中国海关 Wind 中信期货研究部 四、库存高位,将对冲一定的供应缩减利好 目前,橡胶的库存依旧是属于偏高的水平,虽然交易所的库存由于套利窗口的不断缩窄,出现了注册仓单的减少,但在青岛保税区内外的库存却出现了明显的增长。根据隆众资讯统计,截止2020年3月13日,青岛地区保税和一般贸易库存合计70.45万吨。整个青岛地区的库存,市场传闻出现了爆库现象。根据进口体量测算当前的青岛地区库存,在完全无进口的情况下,也够国内使用2个月左右。 图28:交易所库存 单位:吨

数据来源:Wind 中信期货研究部 五、政策与宏观显著性利多远期市场 1、全球开启了超宽松与买买买政策 目前看全球为了应对疫情带来的经济下滑以及金融暴跌,为避免金融体系的出现危机,纷纷采取了降低利率加大财政支出的刺激政策。对于大宗商品而言,如此宽松的市场氛围在未来可能存在着较为明显的向上拉动预期。 表2:部分国家货币、财政政策汇总

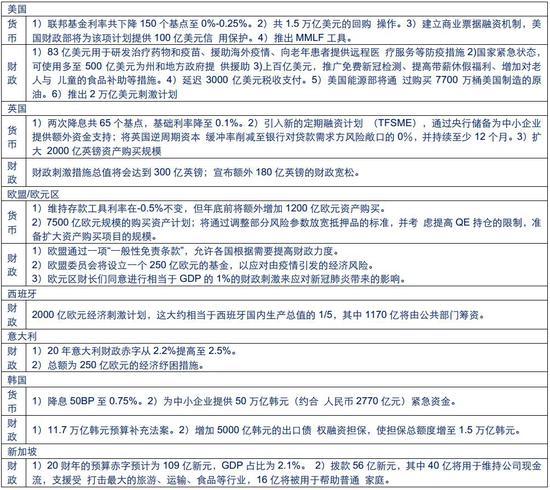

数据来源:申万宏源证券 Wind 中信期货研究部 2、国内汽车消费的刺激政策同样不缺 对于橡胶下游的汽车、基建等行业,国内的刺激政策同样并不缺乏。 表3:国内部分橡胶下游刺激政策

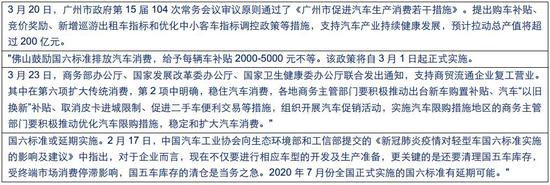

数据来源:公开信息 中信期货研究部 3、宏观与行业政策对橡胶价格影响 宏观面整体来看,无论从流动性、财政政策支撑力度还是细分的产业支持角度来看,当前的市场环境无疑是空前的积极。从长周期角度来看对于橡胶的利多是一定的。但短期影响需求的核心依旧是疫情能否控制,因为在疫情蔓延下,需求并非是自然下滑而是由于政策限制下的骤停。 因此,从期货合约强弱看,远期合约受利好的影响更为明显。根据当前疫情发展看,01合约的确定性更高。 六、观点总结与价格预判 2季度,橡胶的供应端与需求端的变动更多的会受到疫情影响。如果疫情蔓延的较为严重,同样都会出现缩减的预期。但如果东南亚的疫情控制相对较好的情况下,由于欧洲方欧美方面的需求缩减的更为严重,极有可能导致往欧美方面的供应向中国出口。这又在整全球弱势环境中被动的增加了输入压力。从全球平衡角度来看,供应需要更大的减产,才能促使全球供需的平衡尤其在二季度。 整体来看,我们认为橡胶的供应+库存端偏向于中性。由于价格处于偏低水平叠加可能存在的降雨偏少供应人有可能在未来的一个季度内进一步缩减,但是高库存时的问题对冲了供应的效应。 中国乃至全球的天然橡胶需求下滑是大概率的事件,且这种下滑在二季度可能会进一步显现。由于需求的大幅缩减,天然橡胶的价格需要在低位水平维持更长的时间来使得供需能够平衡。 预计,全乳现货价格将在9000~10500的范围波动。沪胶09的波动区间在9000~11000,20号胶价格在7200~9000。 操作策略:疫情得到控制前,可偏空交易。一旦海外疫情得到控制,则低多为主。 风险提示: 利多因素:产区受疫情影响加重;海外疫情被快速控制。 利空因素:由于疫情带来的经济冲击导致下游企业大面积发生经营困难。 中信期货 胡佳鹏 李青 黄谦 |

|

|  |

|

微信:

微信:

发表于 2020-4-14 07:11

|

发表于 2020-4-14 07:11

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html