导语:上半年国内丁二烯市场价格震荡上行,国内丁二烯供应偏紧加上丁二烯资源集中出口对上半年行情提振明显,合成

橡胶(15095, 185.00, 1.24%)

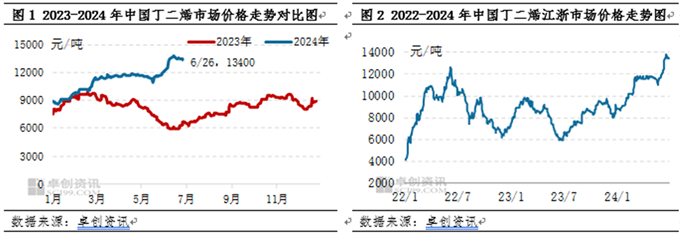

期货价格宽幅走高对丁二烯价格亦存在明显拉动,6月份丁二烯价格涨至三年内新高。下半年来看,随着供应端陆续宽松,供应端对价格支撑或减弱。但是需求端仍有部分新产能预期释放下,价格虽呈现下行趋势,但是下跌空间或不大。 供应偏强支撑 价格震荡上行 上半年国内丁二烯市场价格震荡上行,价格涨至近三年新高。其走势与我们在《2023-2024中国丁二烯市场年度报告》中预测的有所背离,主要由于年内远洋货源对亚洲市场补充有限,国内新装置投产时间延后等因素导致。二季度国内丁二烯市场价格明显走高,主要是由于新装置投产预期未兑现,加上合成橡胶期货价格明显走高带动。截至6月25日,2024年1-6月份丁二烯江浙市场均价在11162元/吨,较去年同期张35%。6月25日丁二烯江浙市场价格收盘13450元/吨,较年初价格上涨52%。 一季度国内丁二烯市场价格强势上行,均价环比明显提升。据卓创资讯监测数据显示,2024年一季度丁二烯江浙市场均价在10280元/吨,环比提升14.8%。季度内市场价格运行区间在8550-11800元/吨,低点出现在1月9号,高点出现在3月18号。1-2月份市场价格上行趋势明显,主要是国内丁二烯供应量下滑,部分装置存在计划外停车,加上3月份开始国内丁二烯装置集中检修,检修预期提前消化对市场气氛提振明显。再者就是由于远洋货源因运力问题对亚洲市场补充有限,2月份东南亚部分丁二烯装置临时停车,韩国及中国台湾部分下游厂家存在一定现货采买需求。国内丁二烯资源批量商谈出口,导致国内现货可售量明显减少,美金走势偏强对国内市场提振明显。4-5月份丁二烯市场价格走势相对平稳,国内现货量不多同时下游工厂开工亦不高,价格持续高位。5月下旬虽受外盘低价成交影响价格略有回调,但是月下旬空单集中回补,加上5月底开始合成橡胶期货价格宽幅拉涨,对丁二烯市场气氛带动亦相对明显,6月份丁二烯市场价格涨至近三年新高。二季度丁二烯市场价格运行区间在10900-13850元/吨,均价在12074元/吨,环比提升17.45%。

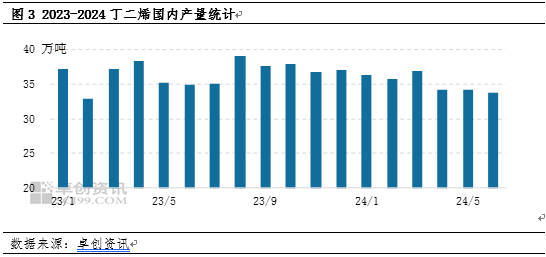

上半年丁二烯市场走势超预期,主要还是来自供应端的偏强支撑,国产货源供应减量及出口明显增加,新装置投产时间延后等,共同支撑上半年丁二烯行情。 国产货源无增量对行情存较强支撑 上半年国内丁二烯产量同比去年有所下滑,由于裂解装置持续亏损,国内外裂解装置整体开工积极性不高。1-6月份国内部分丁二烯装置存在计划内外停车等,且由于效益问题,国内部分小乙烯裂解装置长期停车,导致上半年丁二烯产量较去年同期下滑。据卓创资讯统计数据显示,2024年上半年,国内丁二烯总产量在212万吨,较去年同期下滑1.85%。且新装置方面,上半年暂无新装置投产,多数新装置投产时间集中在四季度,亦难对上半年丁二烯市场货源存在有效补充。

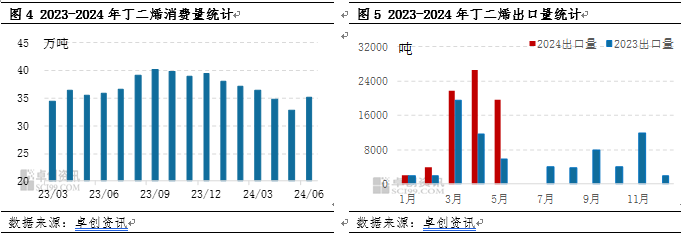

需求支撑仍存,合成胶期货价格宽幅走高将丁二烯推向新高度 据卓创资讯统计,2024年1-6月份国内丁二烯累计总消费在215万吨,较去年同期基本持平。年内虽多数下游行业持续处于亏损状态,但是随着部分新产能释放以及刚需仍存下,丁二烯消费量较去年并未出现下滑。合成胶行业整体对丁二烯消费量呈现增加态势,胶乳行业年内订单情况尚可,刚需对丁二烯价格底部存在较强支撑。上半年内SBS行业由于亏损严重开工积极性偏弱,对丁二烯需求量下滑明显,其余行业整体消耗量较去年同期无明显调整。 2024年上半年国内丁二烯出口量同比去年明显提升。年内远洋货源由于运输等问题对东北亚补充量减少,东南亚地区部分丁二烯装置开工亦不正常,对东北亚补充有限。韩国部分下游存一定现货需求下,积极从中国进口丁二烯。在国内产量下滑背景下,丁二烯出口量明显增加,导致国内现货可售量明显下滑,对国内价格提振尤为明显。据海关数据统计,1-5月份国内丁二烯资源出口量在7.2万吨,同比去年增加74%,对上半年行情亦存在较强支撑。 随着顺丁橡胶期货上市,丁二烯产业链部分产品价格亦存在一定金融属性。5月底开始,受供应端减量逻辑影响,资金再一次做多橡胶。6月初合成橡胶期货价格受影响大涨,截至6月13日收盘,合成橡胶期货主力2407收于16555,涨840。虽现货价格跟进暂有限,但是期货价格的明显走高对丁二烯市场气氛提振明显,将丁二烯价格拉涨至一个新的台阶。

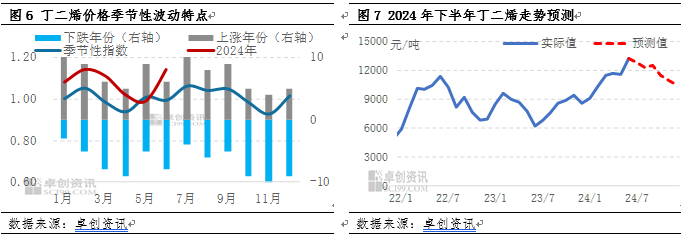

下半年来看,预计丁二烯市场价格走势依旧主要受自身供需变化影响,关注上下游新装置投产时间。 对于2024年下半年大宗商品市场行情,仍维持“趋势向上”的观点,上半年是复苏的起点,下半年或是这一轮补库存周期中价格上涨最为顺畅的阶段。那么对于丁二烯来说,其自身基本面情况的变化对其价格走势的影响会更大。 下半年供应有所恢复,对价格支撑或有所减弱 下半年来看,国内丁二烯装置整体检修力度较上半年减小,且四季度有新装置或存在投产预期,对国内市场货源存在一定补充,供应端对价格支撑力度或有所减弱。下半年,目前统计来看,计划内检修的装置有北方华锦化学12万吨、浙石化3#25万吨、中韩乙烯13万吨、福建联合18万吨、吉林石化19万吨丁二烯装置,装置检修力度较上半年减小,供应量将有所恢复。且四季度天津南港、金诚石化、裕龙岛石化项目或存在一定试车预期,国内供应量或进一步得到补充,供应端对丁二烯价格支撑力度较上半年或有所减弱。 进口方面,由于东北亚地区丁二烯价格高位,吸引部分远洋货源套利,8月份开始陆续有部分欧美货源对亚洲市场存在补充。东南亚地区亦陆续有部分货源商谈,对东北亚存在一定补充。但是由于远洋货源运输成本问题,货源进口持续性仍有待观望。 下游存新装置投产预期,需求端对价格或存支撑 下半年国内丁二烯下游仍有部分新装置计划投产,主要集中在ABS、顺丁橡胶、丁苯橡胶、SBC及丁苯胶乳这几个下游行业,下游理论消耗增量大于丁二烯供应增量,需求端对价格或仍存在一定支撑。尤其是顺丁橡胶及ABS行业新产能释放,对丁二烯消耗量将明显增加。从宏观趋势来看,下半年大宗商品价格趋势总体向上,基建投资增速保持正增长,汽车、家居、家电等领域的刺激措施或带动消费结构性复苏,终端需求改善预期对上游原料或存在一定正向反馈。 预计下半年丁二烯市场价格高位回落,均价或整体高于上半年 按照往年数据来看,三季度丁二烯价格上涨概率偏大,一般二三季度为丁二烯装置集中检修季,且夏季为意外事件(船期延迟、装置意外等)高发期,加上需求金九银十的支撑,价格多数维持上行趋势。四季度随着供应陆续恢复正常,价格维持下跌概率偏大。就今年市场情况来看,二季度在供应、出口及相关品带动下,国内丁二烯市场价格已涨至三年内新高。三季度随着供应端支撑减弱,加上东北亚有部分远洋货源补充,价格继续冲高可能性或不大,高价或有所回落。但是考虑三季度有下游装置或存在投产预期,或抑制丁二烯价格跌幅。四季度随着新装置投产,市场有新的供应量补充下,价格跌幅或相对三季度明显。

就下半年整体宏观走势来看,随着终端需求的陆续恢复,加上新装置投产预期,需求端支撑较上半年或有所走强。但是考虑下半年国内丁二烯供应量较上半年或有所增加,且需求恢复程度亦待观望,市场价格或难以突破上半年的高点水平,但是重心或高于上半年,整体下探空间相对有限。就目前预测趋势来看,卓创资讯修正《2023-2024中国丁二烯市场年度报告》中对于2024年下半年趋势的预测,主要是由于新装置投产时间延后影响。预计下半年市场高价或出现在7月份,半年内价格整体运行区间或在10000-13500元/吨波动。 风险提示:进口货源对国内补充多于预期,下游新装置投产时间延后。 |

|

|  |

|

微信:

微信:

发表于

发表于  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html