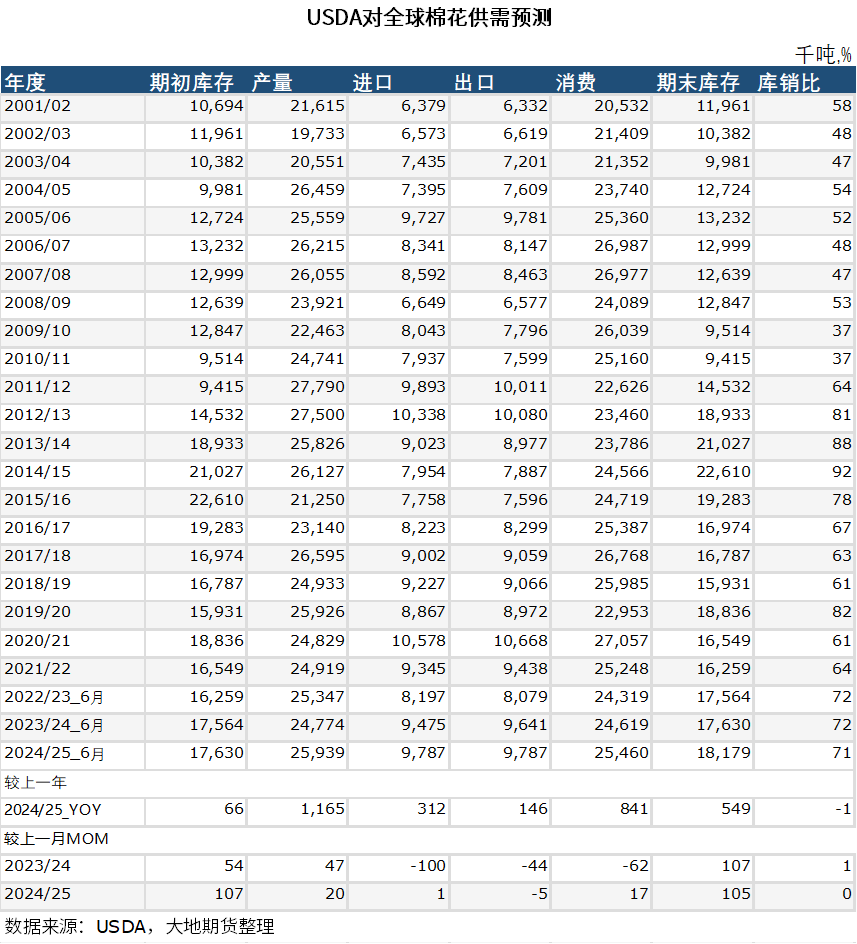

来源:棉花(14575, 0.00, 0.00%)软糖 核心观点:中性 从中期看,棉价在熊市末期,但仍然在下跌趋势中,未经过底部确认,仍在趋势的左侧。行情整体需先“破”后“立” ,市场多次试探出新作对应合约的底部,才有信心进入,想做多需耐心等待。但空单在14000附近也需谨慎。 现货情况:偏空 部分轧花厂在反弹时锁定较高基差,但未点价。轧花厂销售进度目前约81.3%。随盘面下跌,从14500开始会触发5月份以来的第二波追保潮,或在14000附近达到追保密集区。 进口棉花棉纱(20280, 50.00, 0.25%):中性 1)因外盘下跌,内外现货价差再度扩大。2)越南纱经过大幅下跌后,远期报价基本与国内棉纱价格平水。3)印度纱、巴纱远期船货报价偏弱,进口棉纱订货意愿不强。 涉棉政策:中性 纺企使用相对低价进口棉的意愿明显增强,渴望增发进口棉配额。目前2024年滑准税配额尚无确定性消息,关注进口棉配额相关政策。 产业链库存:偏空 棉纱、棉布成品累库,开机率下滑。订单转弱,开机率下降。下游订单不足,对上游产生压制。 新棉预期:中性 1)美国新棉种植进度超8成,大西洋低气压给美国南部带来降水;2)巴西新棉天气正常,主产区巴伊亚地区新棉正在收获,预计马托格罗索州6月中旬开始收获;3)2024年印度西南季风已抵达古邦,比历史同期提早5-10天。北部棉区8成棉花已种植;4)新疆积温好于去年,但南疆局部有37-40℃高温天气。 终端消费:中性 全球棉纺产业链主动去库存近尾声。但美国2024年4月纺织服装零售数据同比出现负增长。 宏观层面:偏空 1)近期市场已对5月中旬利好基本消化,期待进一步的利好;2)美国宏观数据出现走弱。3)6月美联储议息会议维持利率不变,但通胀下降至2%的政策目标“小幅度的进一步进展”。点阵图显示年内降息次数预期减少。 01 全球平衡表:供大于求格局未改 USDA的6月供需报告:2024/25年度供大于求格局未改

数据来源:USDA,大地期货研究院

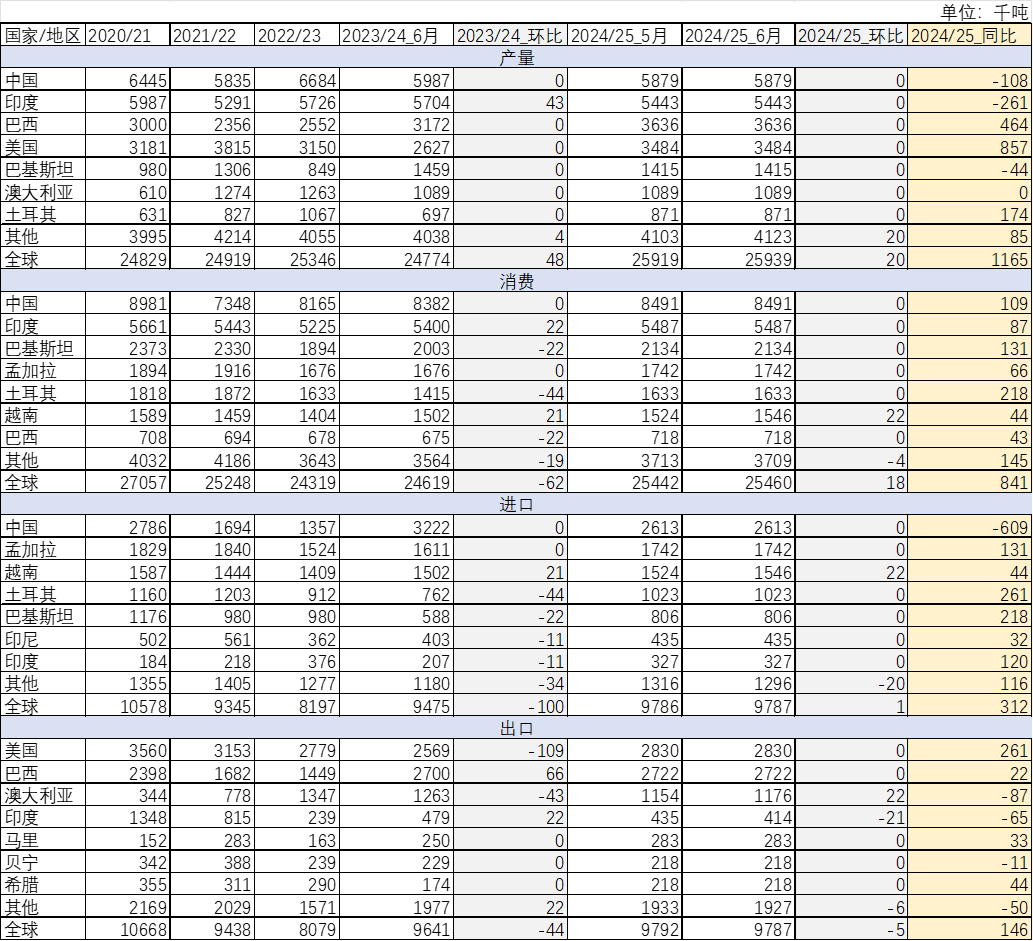

报告调整:下调23/24年度美国出口、上调巴西出口

数据来源:USDA,大地期货研究院

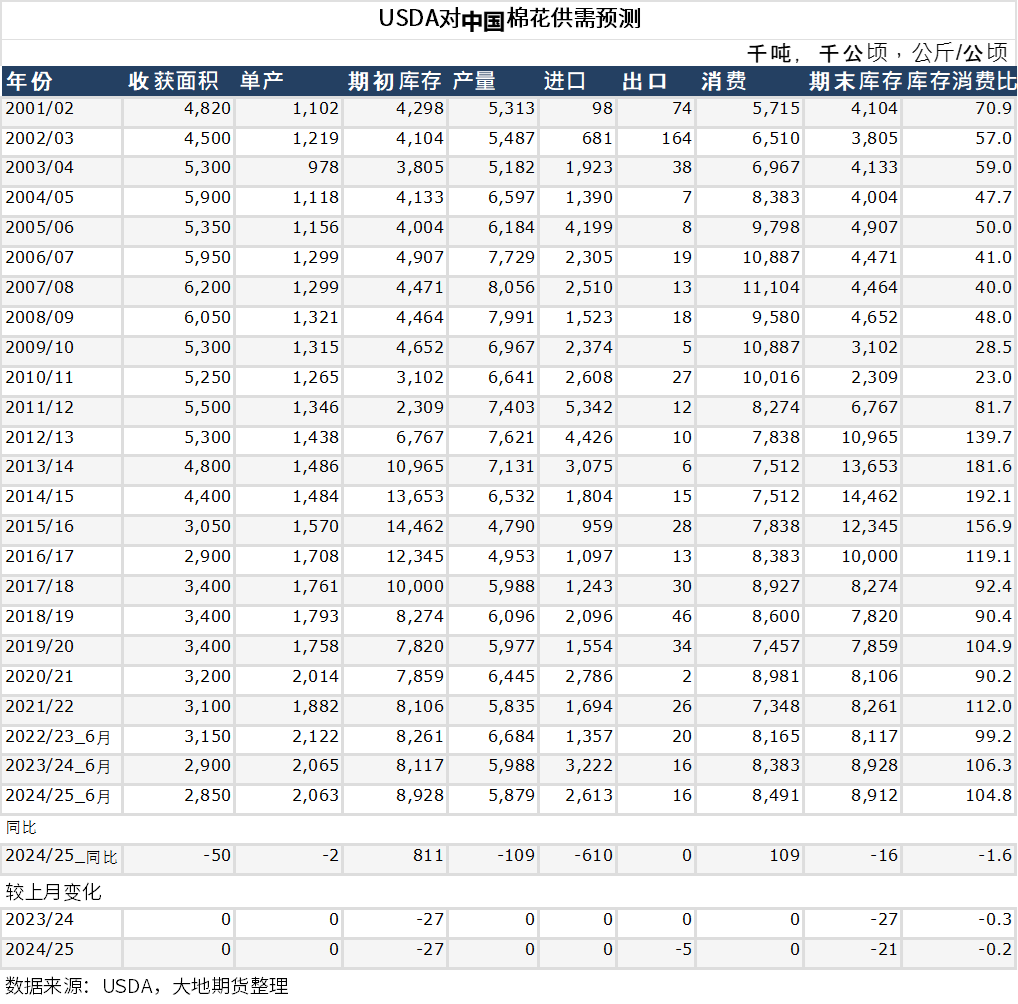

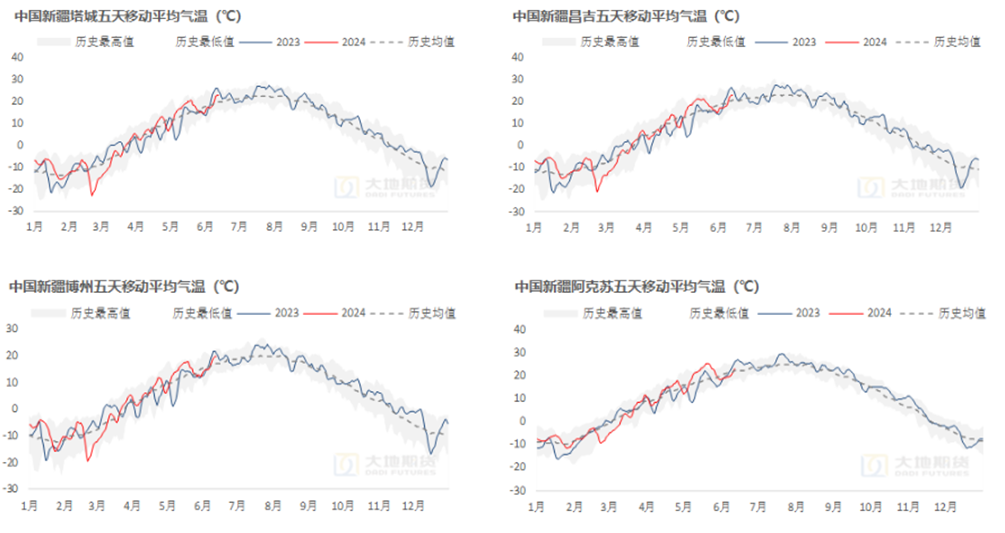

02 中国:棉价下跌, 下游开机率进一步下滑 中国平衡表:产量、进口减少 USDA预期中国2024/25年度减产10.9万吨左右。 中国国内预期2024/25年度增产。 从新疆调研情况看,2024/25年度新疆棉花种植面积平稳略减,但天气较好,积温状态明显好于去年,棉农预期丰产,新疆产量预期在580-600万吨,高于去年20-40万吨。  数据来源:USDA,大地期货研究院

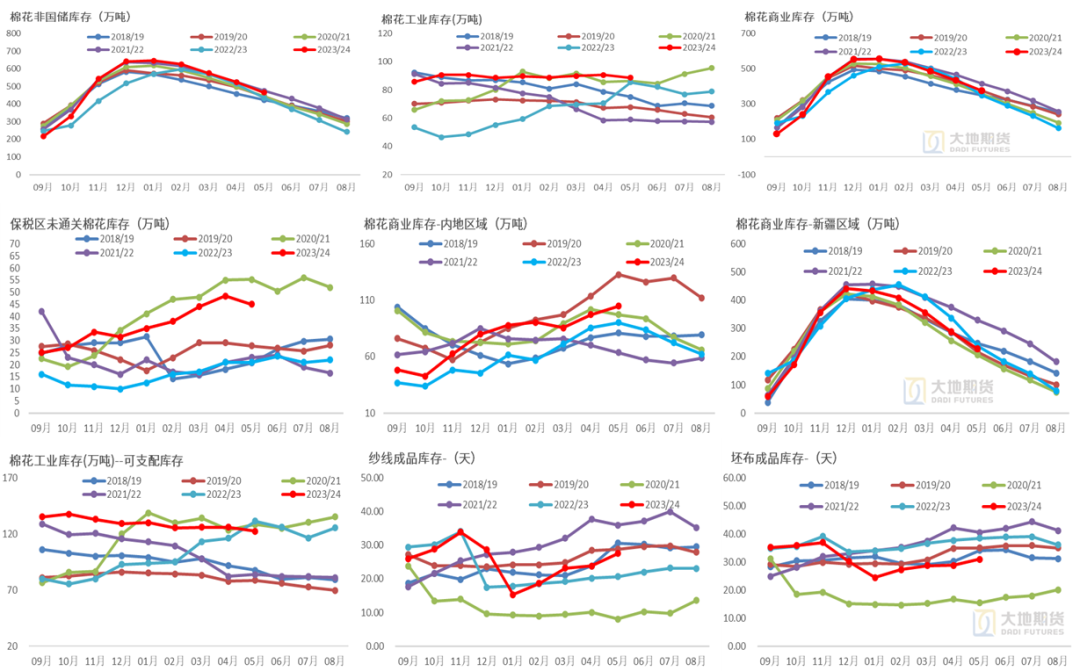

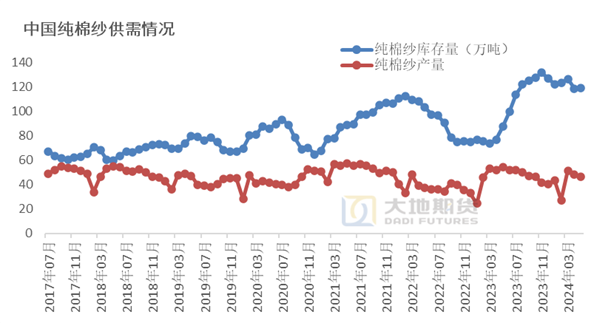

非国储库存:5月底466万吨,环比-58.22万吨 据中国棉花信息网统计,截止到2024年5月底,棉花工商库存(非国储库存)合计466.0万吨,同比+31.28万吨,环比-58.22万吨。 商业库存:棉花商业库存377.41万吨,同比+28.13万吨,环比-56.18万吨。其中新疆区域内商业库存227.53万吨,同比-10.41万吨,环比-60.33万吨。内地区域商业库存104.88万吨,同比+14.54万吨,环比+7.65万吨(5月份新疆棉移库到内地数量37.84万吨)。保税区进口棉库存45万吨,同比+24万吨,环比-3.5万吨。 工业库存:截止5月底,国内纺织工业库存88.59万吨,同比+3.15万吨,环比-2.04万吨。可支配库存(在途、已锁定资源的部分)122.49万吨,同比-8.85万吨,环比-3.48万吨。纱线库存27.53天,同比+6.86天,环比+3.67天;坯布库存30.95天,同比-7.46天,环比+2.12天。

数据来源:中国棉花信息网,大地期货研究院

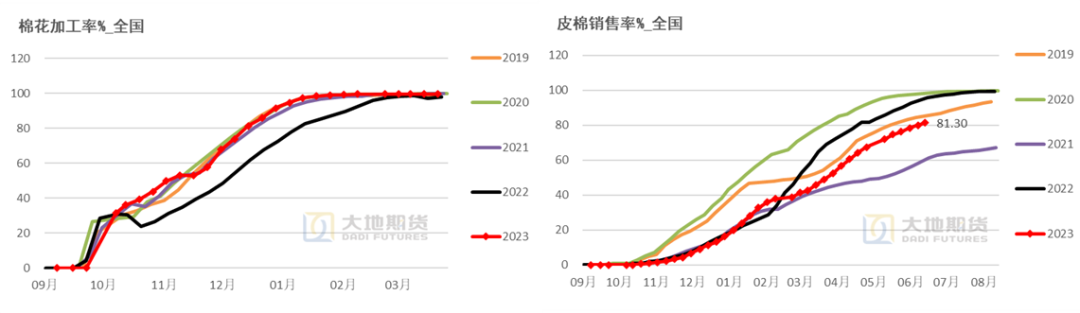

新棉:销售进度81.3% 据全国棉花监测系统调查,截至2024年6月13日,棉花销售占交售80%,环比增加1.3个百分点,同比落后12.9个百分点,较历史均值落后2.8个百分点。  数据来源:中国棉花网,中国棉花信息网,大地期货研究院

郑棉

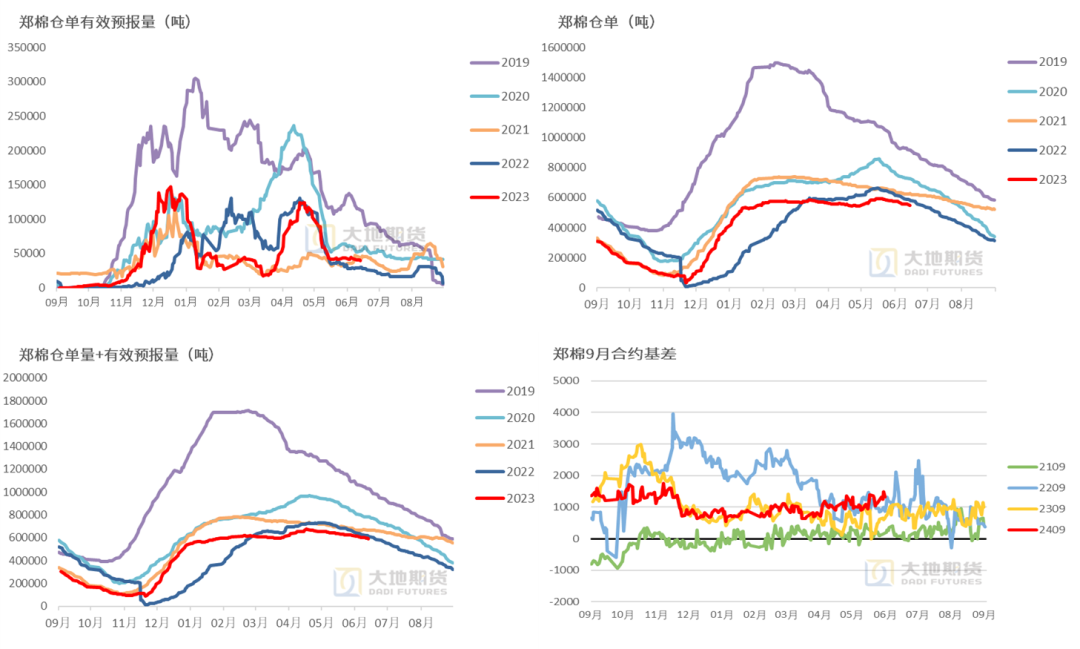

仓单减少,有效预报量略减少  数据来源:郑商所,大地期货研究院

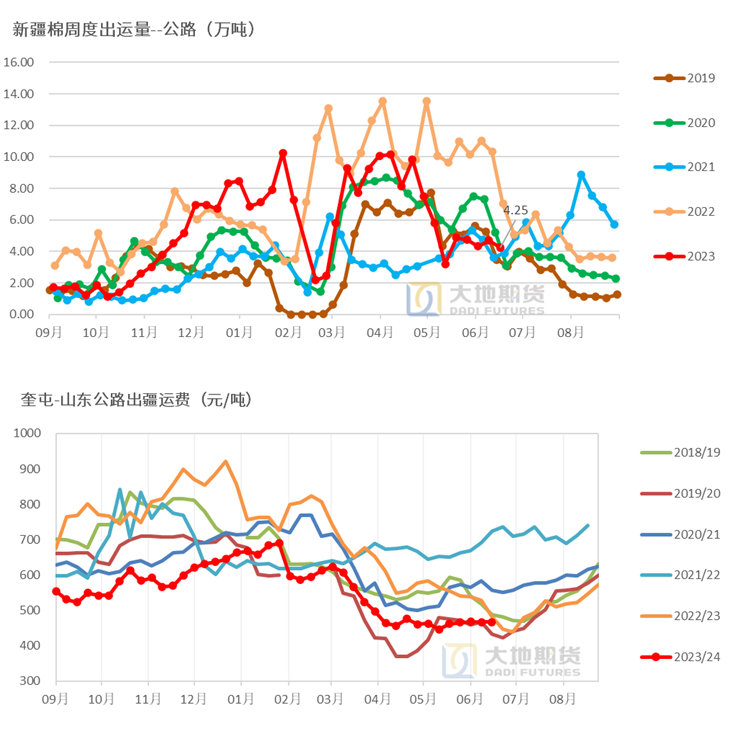

新疆库仓单减少明显,公路运输量下降,出疆运费略上涨

数据来源:中国棉花信息网,大地期货研究院

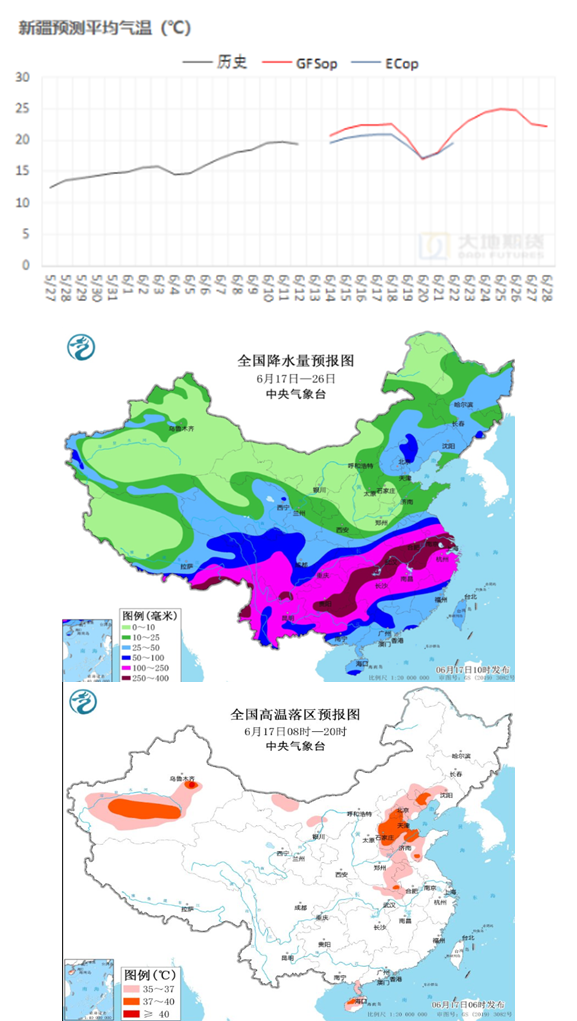

天气:新疆局部地区高温预警,华南华东降水偏多 新疆南疆盆地、部分地区最高气温37~39℃,新疆吐鲁番盆地等地局地可达40℃以上。 预计18日白天,新疆南疆盆地的部分地区将有37~39℃高温天气,局地可达40℃及以上。

数据来源:中央气象台,路透,大地期货研究院

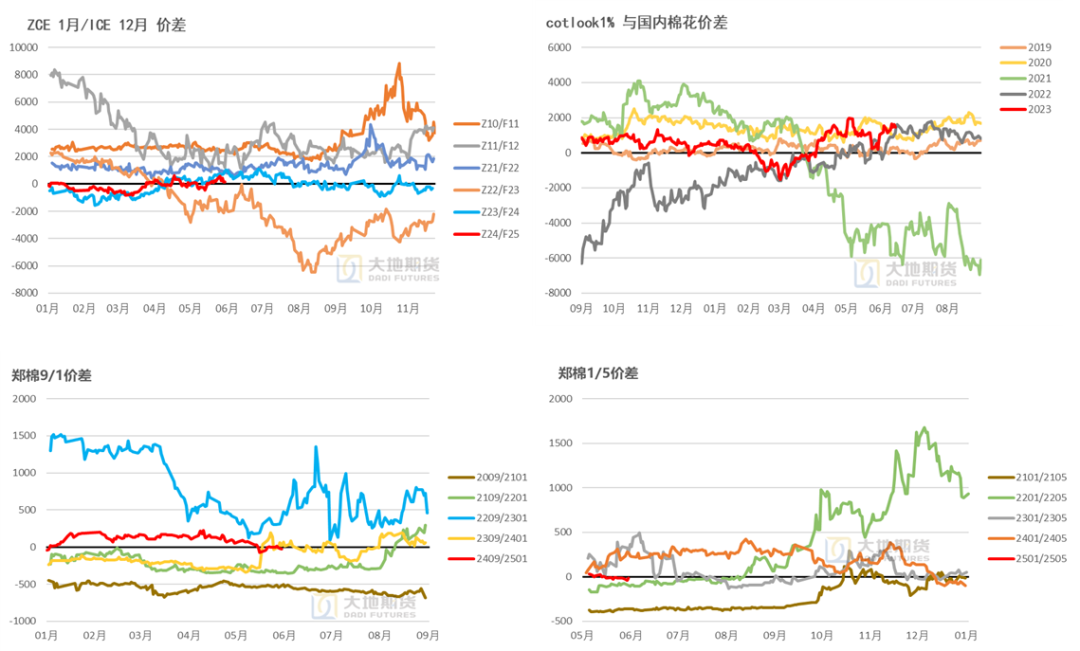

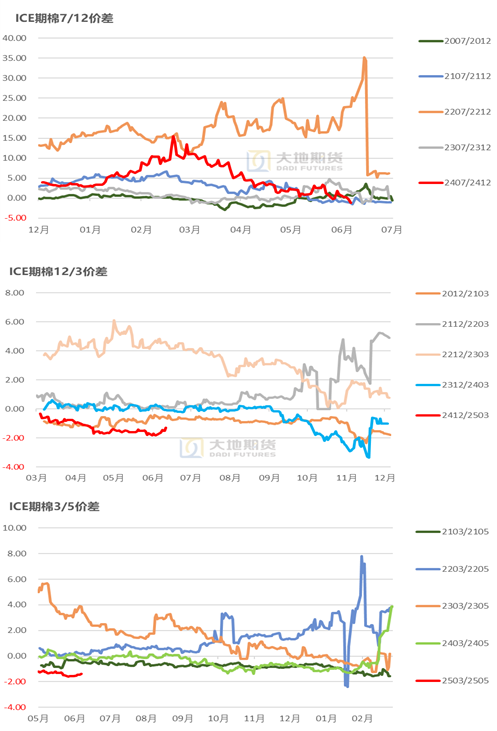

内外棉价维持高位,ICE期棉7/12走弱,远月月差走强

数据来源:中国棉花信息网,大地期货研究院

内外棉纱均下跌,但进口纱仍无明显价格优势

数据来源:TTEB,大地期货研究院

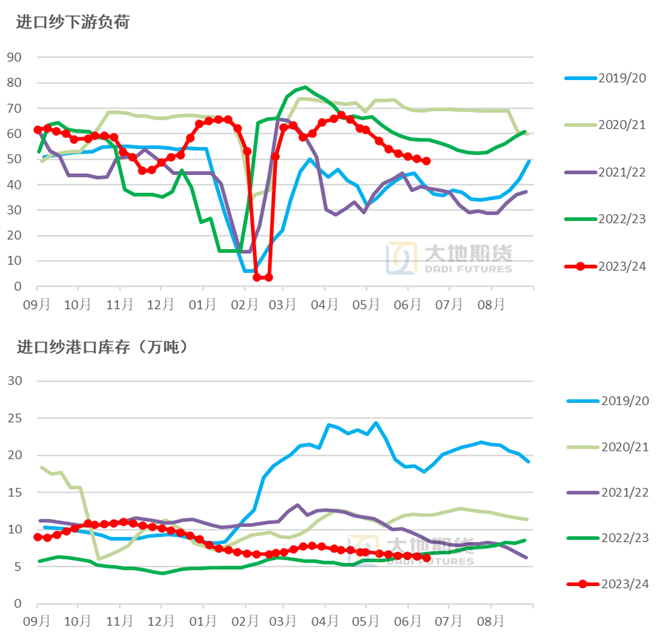

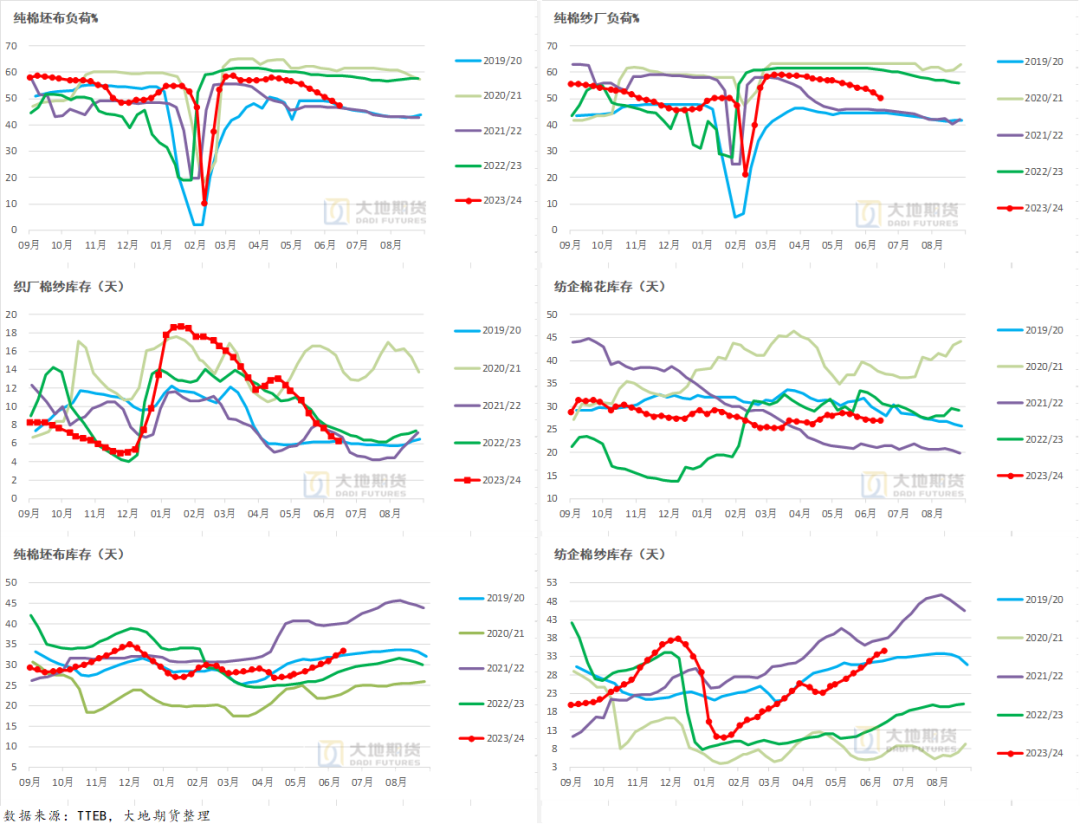

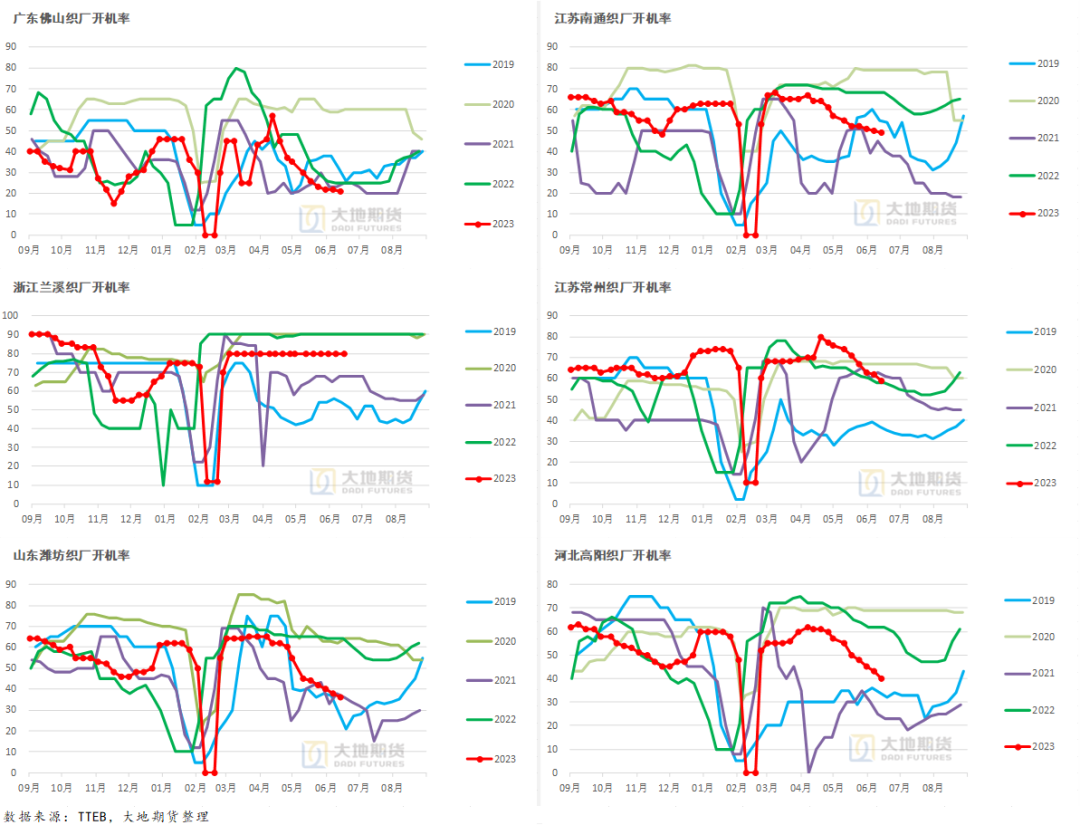

纺织产业链:开机率有加速下滑迹象,成品库存继续上升

数据来源:TTEB,大地期货研究院

织厂开机率继续下滑  数据来源:TTEB,大地期货研究院

棉价下跌,棉/化纤价差走弱  数据来源:TTEB,大地期货研究院

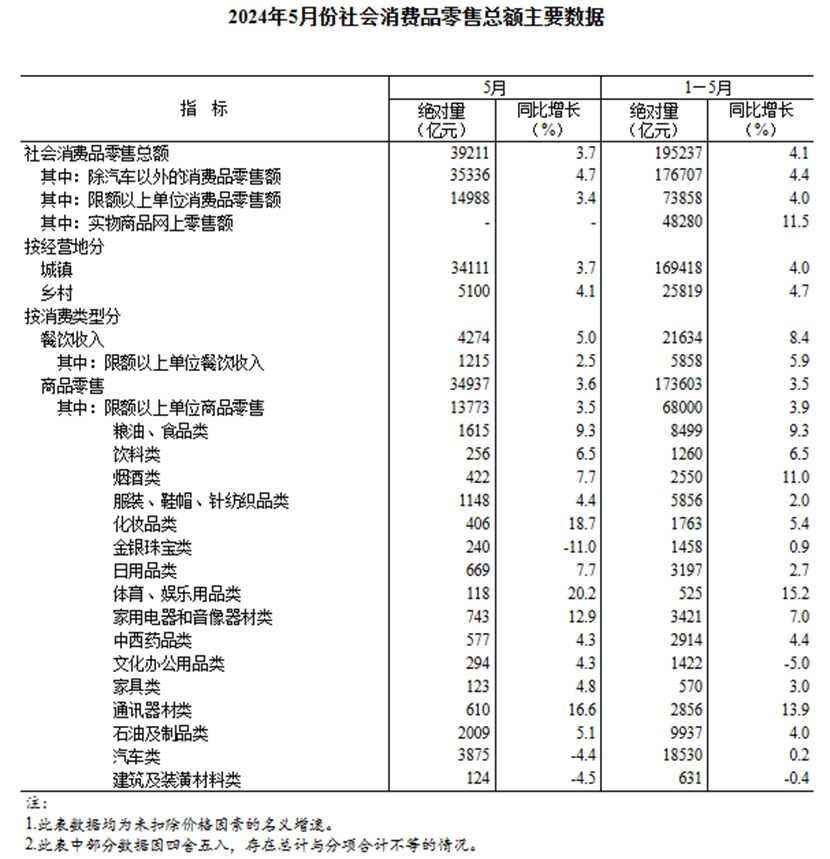

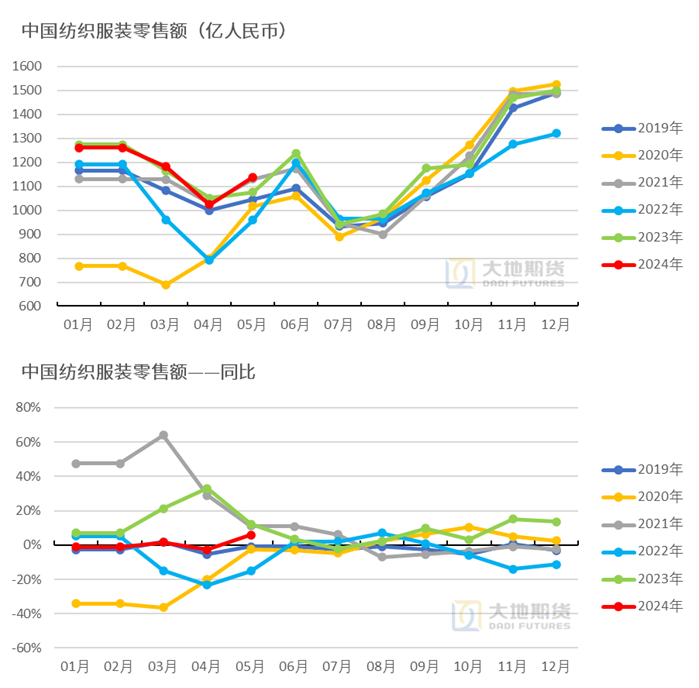

5月中国纺织服装零售:环比、同比均增长

数据来源:海关总署,大地期货研究院

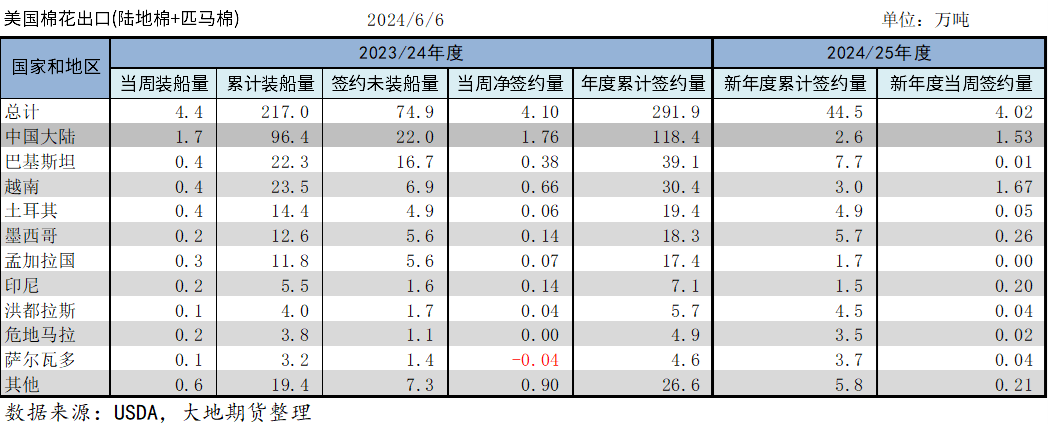

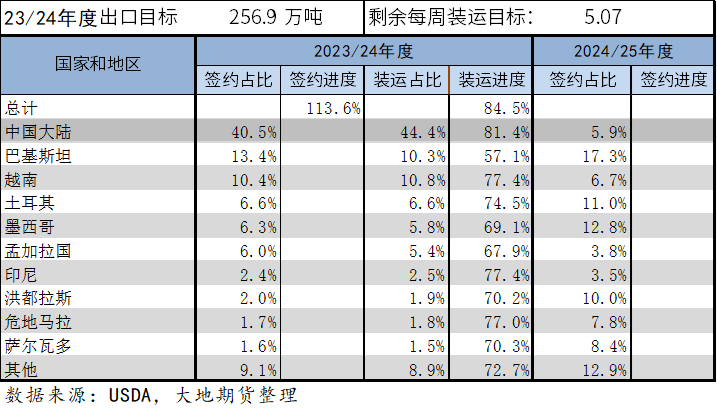

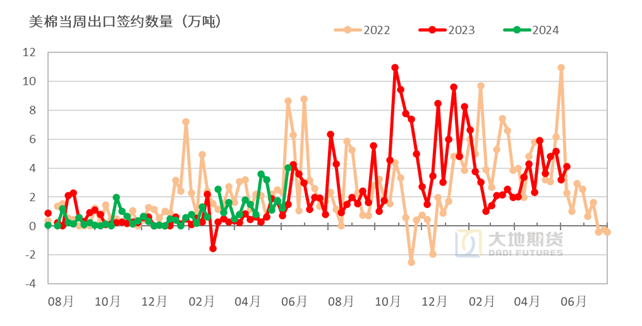

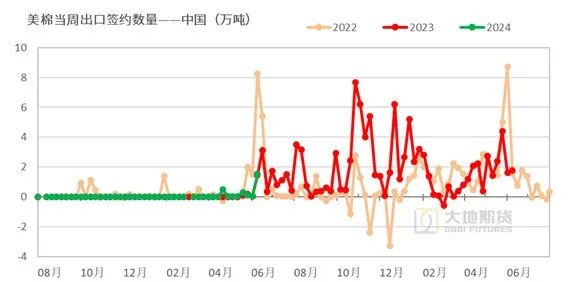

03 美国:出新作签约开始增加, 预期主产区降水仍较多 美棉出口:越南及中国开始大量签约24/25年度新棉

数据来源:USDA,大地期货研究院

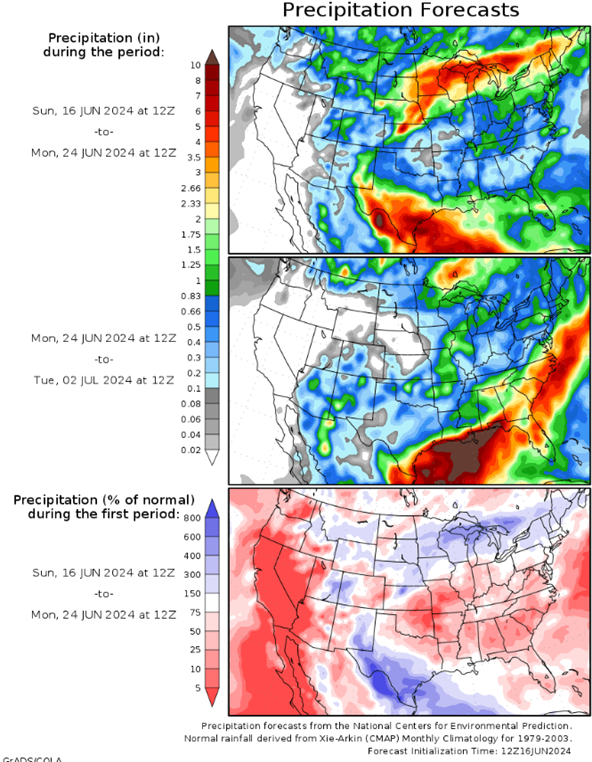

大西洋热带低气压,预期给美国南部带来降水

数据来源:美国气象局,大地期货研究院

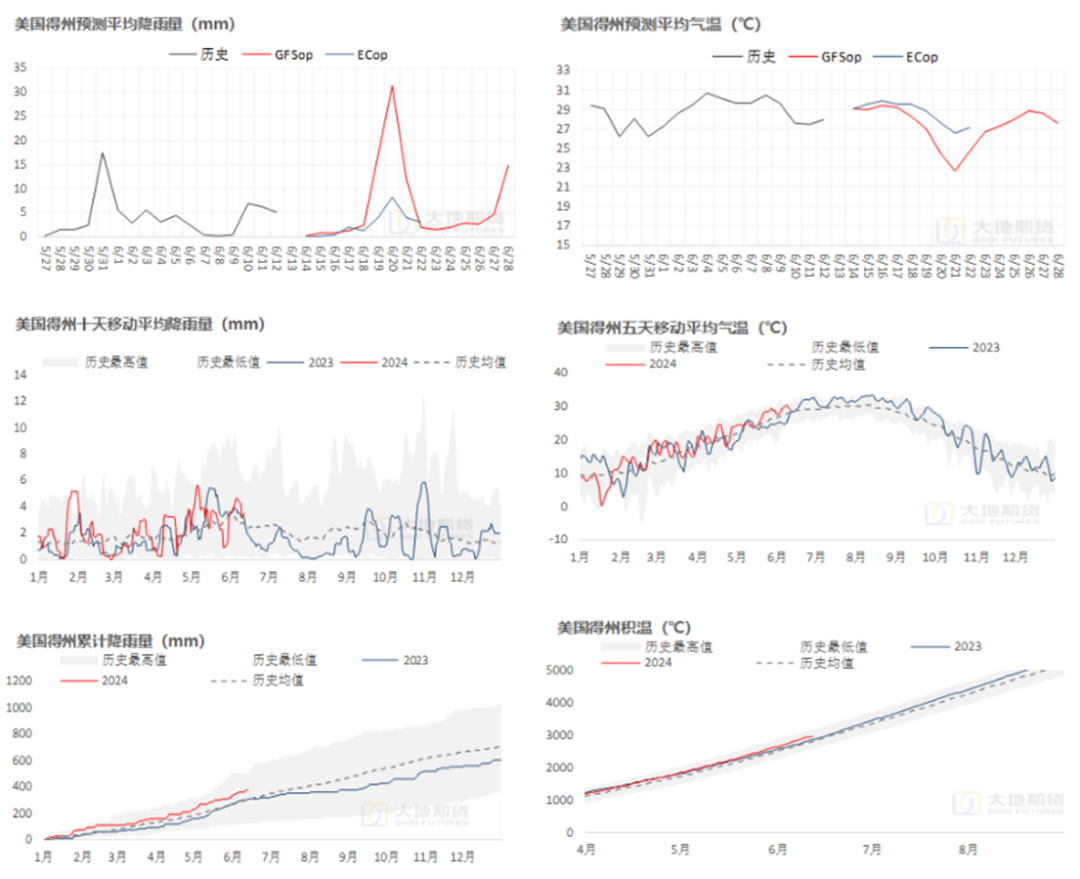

美国天气:6月20日左右预计仍有一次降水  数据来源:路透,大地期货研究院

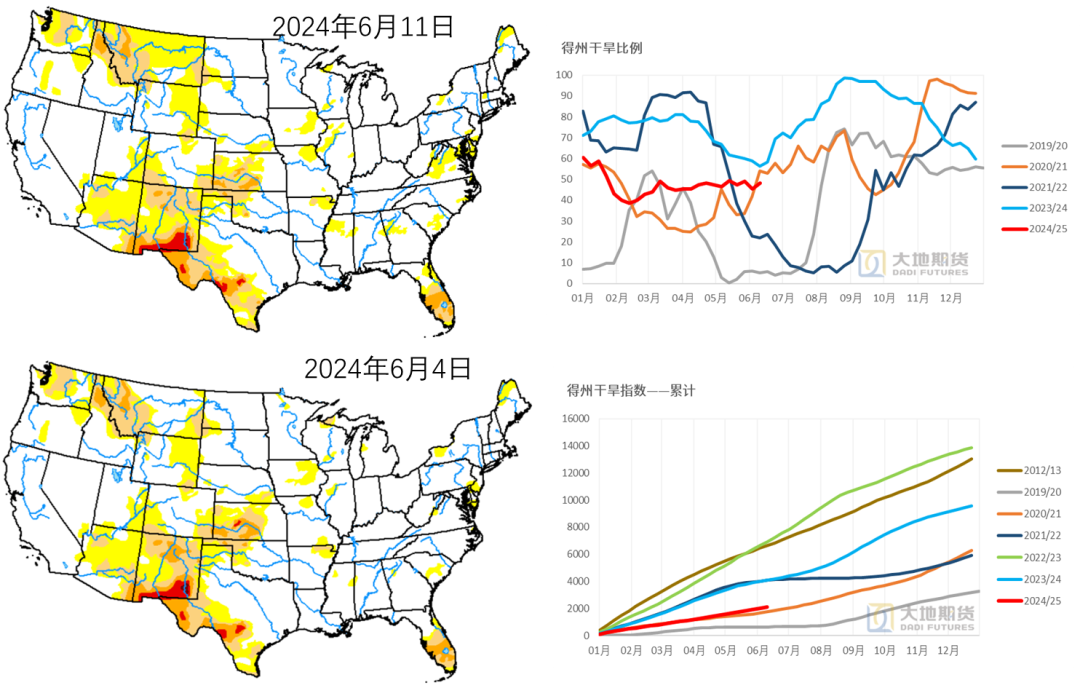

得州天气:得州干旱比例略上升  数据来源:USDA,大地期货研究院

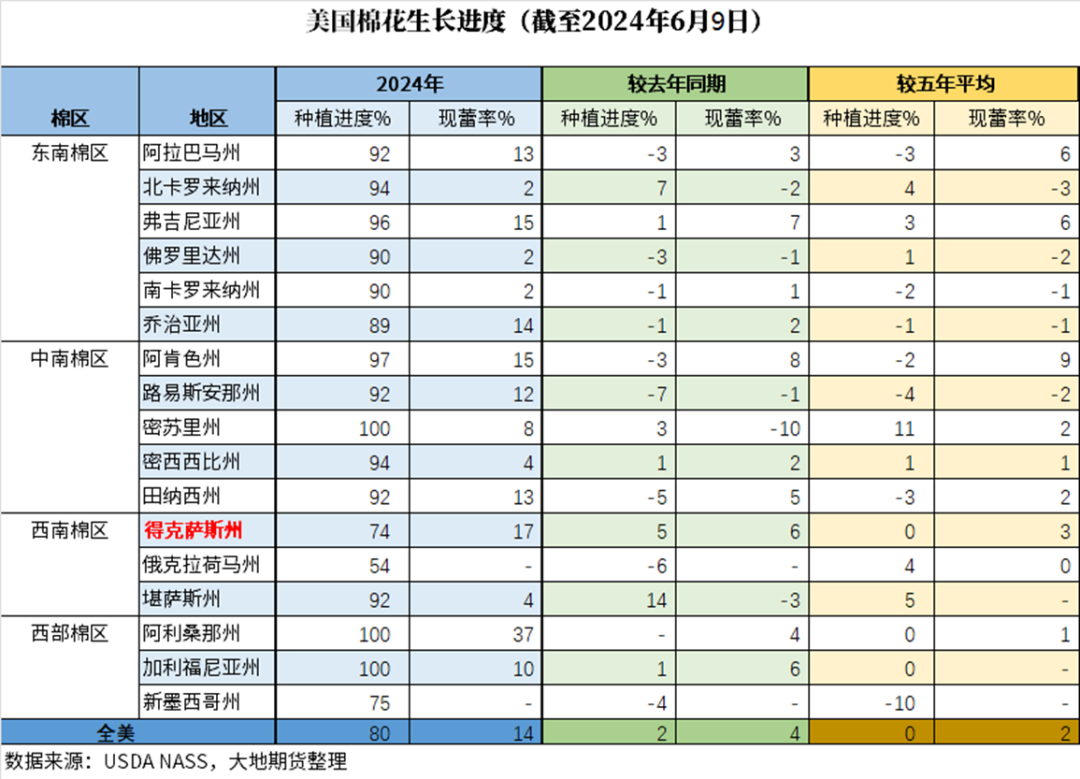

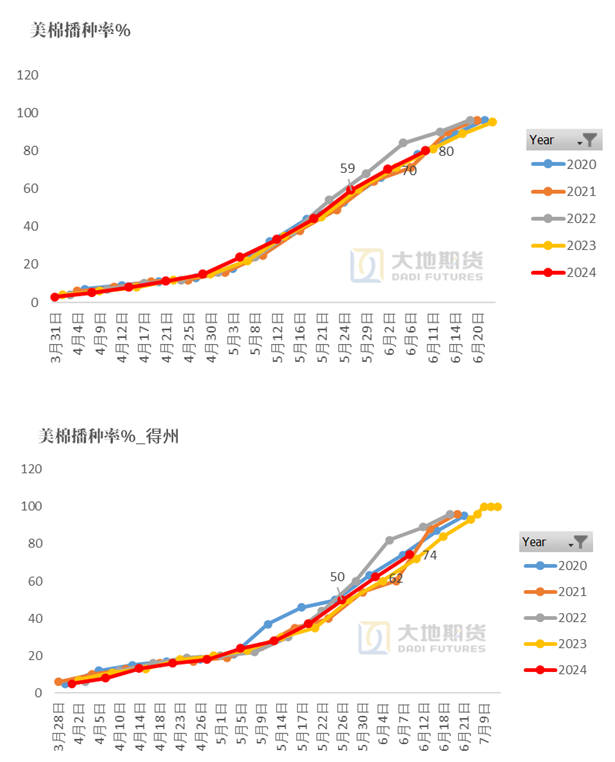

美棉种植:种植进度80%,现蕾率14%,快于去年

数据来源:USDA,大地期货研究院

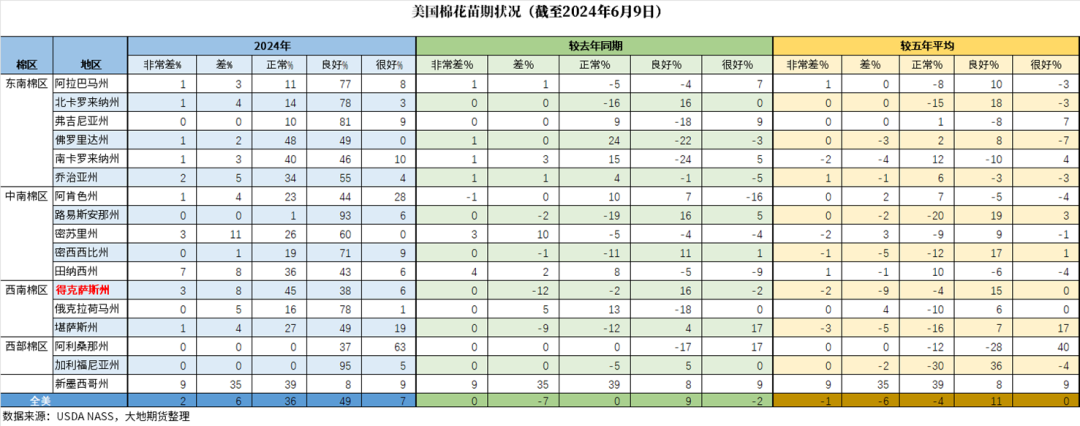

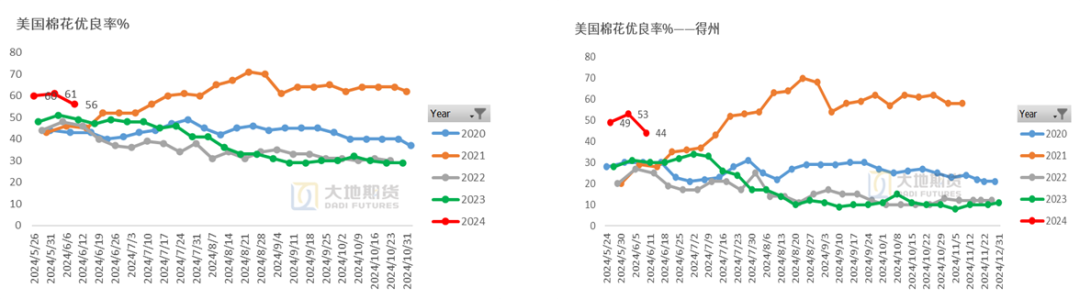

美棉苗情:全美优良率56%,得州优良率44%,环比下降

数据来源:USDA,大地期货研究院

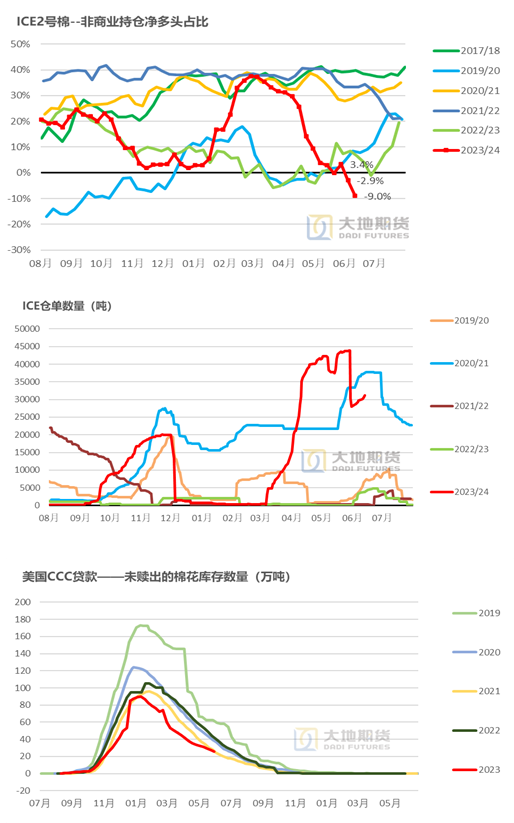

ICE期棉基金净空占比继续增加

数据来源:CFTC,USDA,大地期货研究院

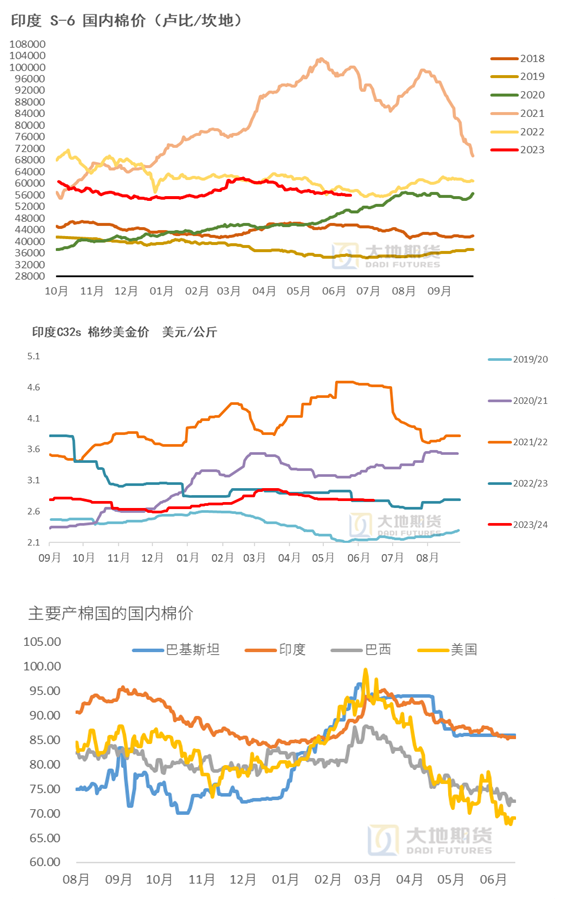

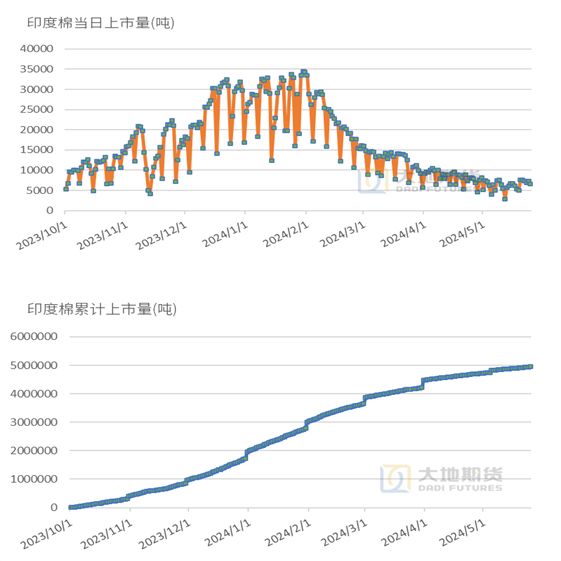

04 印度:棉花棉纱平稳, 西南季风雨已抵达马邦 印度棉花棉纱平稳,2023/24年度上市量已超过530万吨 印度国内棉价周末下跌,其中S-6棉花价格至56000卢比/坎地(85.5美分/磅),较前一周基本持平。 棉纱报价偏稳,其中32支棉纱报价在2. 78美元/公斤,较前一周持平。 印度棉花公司(CCI)数据显示印度2023/24年度新棉上市量达到530.4万吨,较前一周增加8.5万吨。剩余供应主要来自马邦和古邦。印度农业部门预期印度2023/24年度产量在552.5万吨。 印度棉花公司(CCI)继续向外竞卖棉花,截至6月中旬,剩余库存为249.6万包(42.4万吨),较6月上旬减少0.5万吨。印度棉花公司将S-6底价下调600卢比在56200卢比/坎。

数据来源:中国棉花信息网,TTEB,大地期货研究院

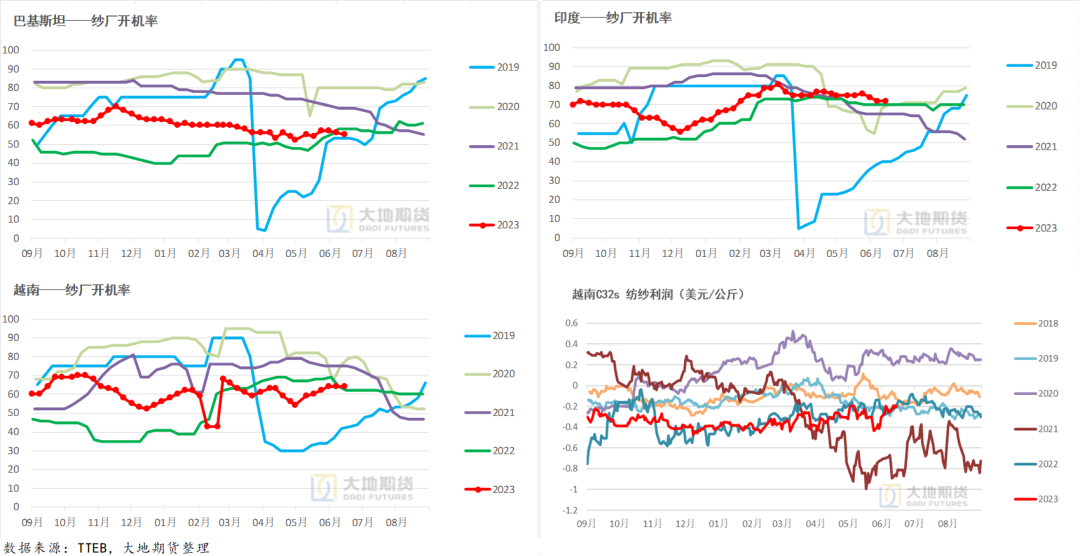

东南亚纺纱开机率:越南、印度持平,巴基斯坦下降  数据来源:TTEB,大地期货研究院

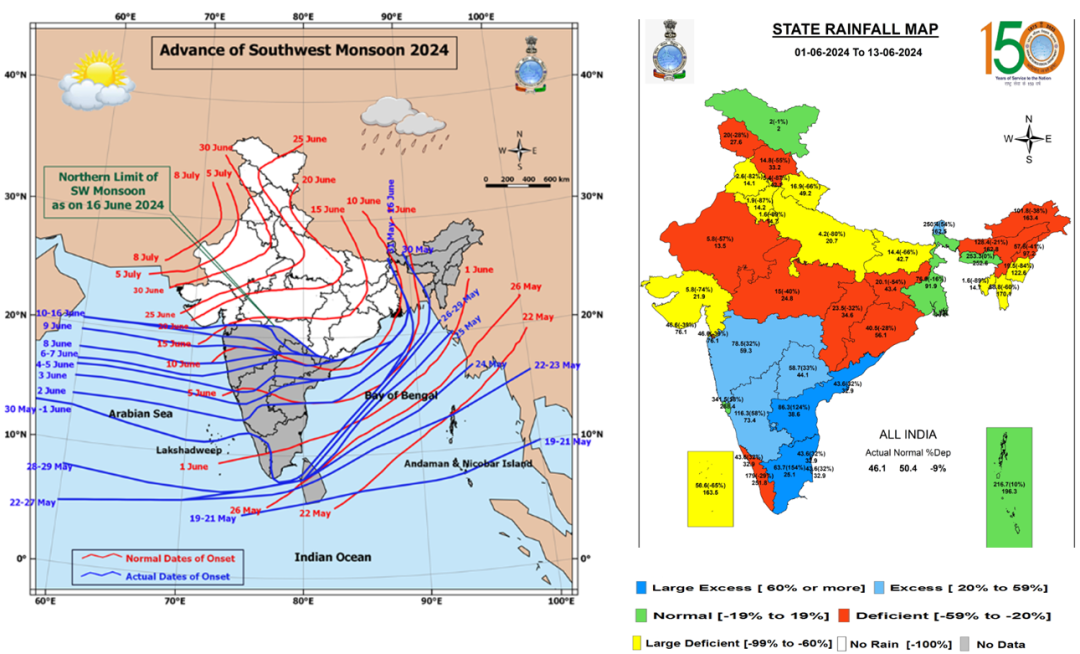

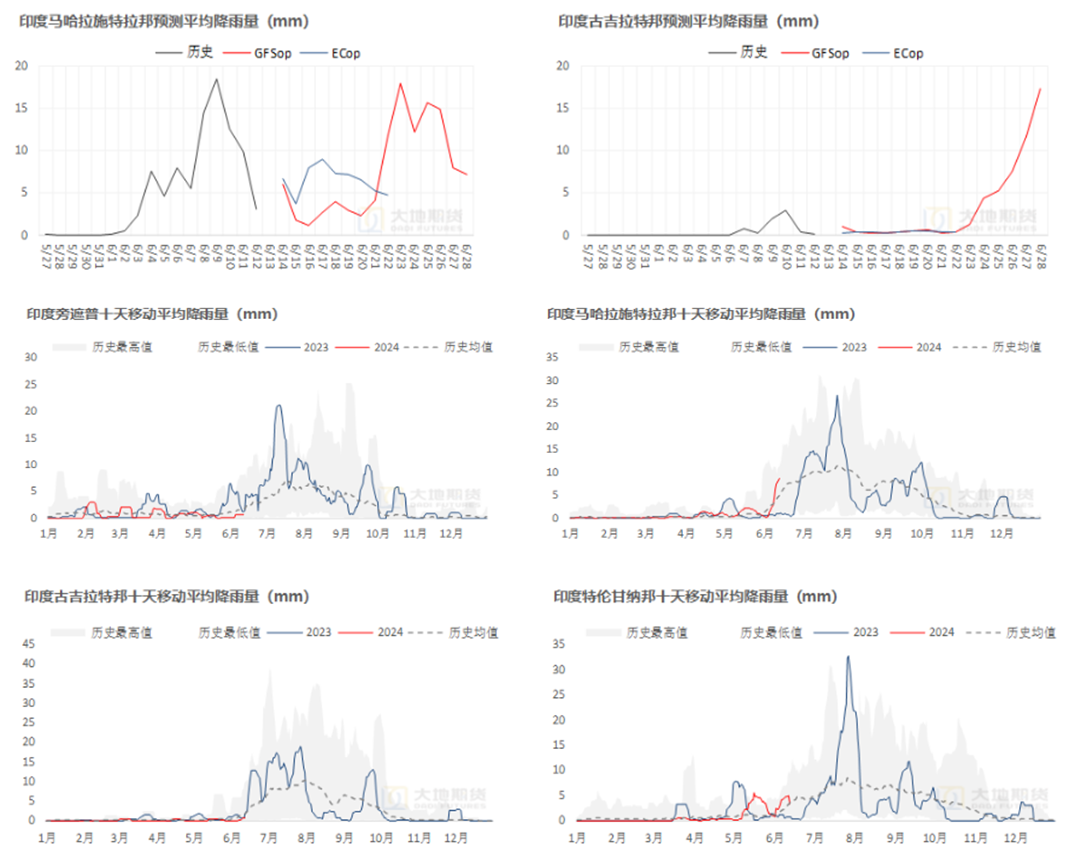

印度天气:西南季风已抵达古邦南部 目前季风雨已至古邦南部,目前南部降水较多,北部偏旱,预计季风雨本周将覆盖古邦。  数据来源:印度气象局,大地期货研究院

印度天气:已进入雨季,中部和南部棉区开始播种

数据来源:路透,大地期货研究院

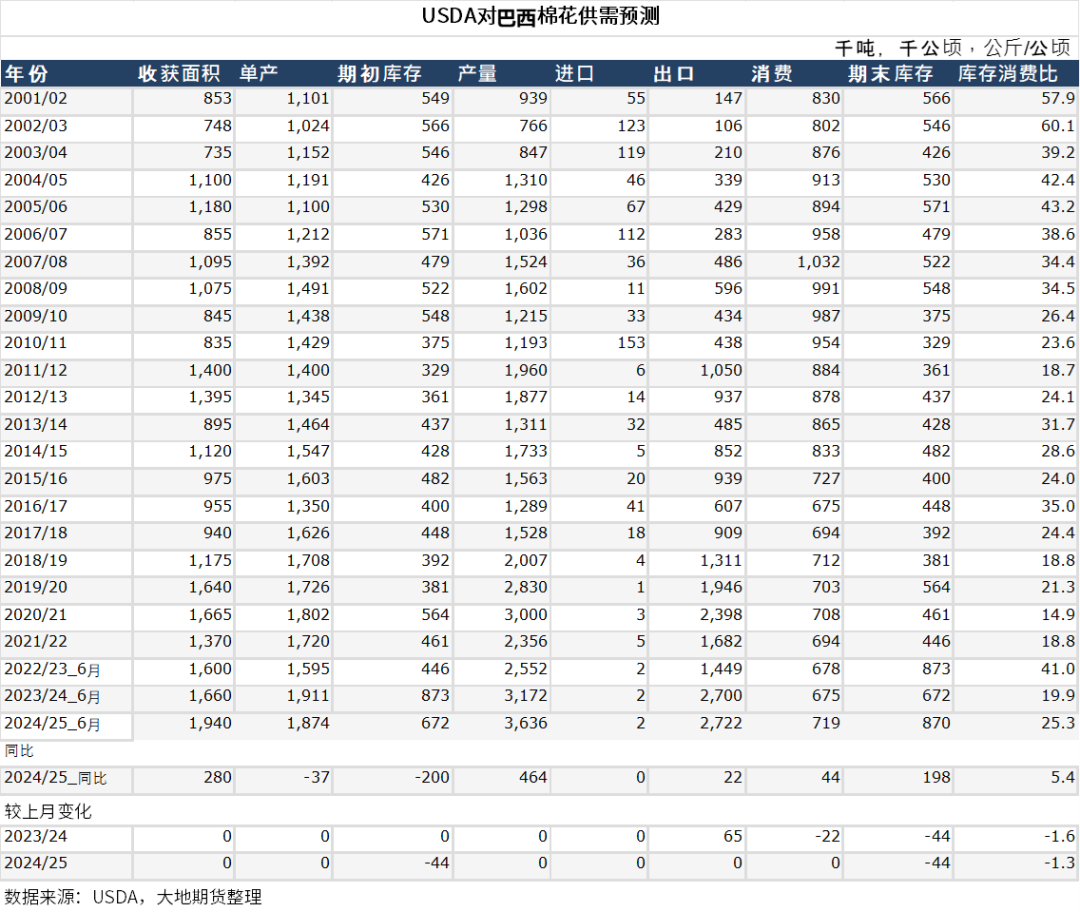

04 南半球主产国: 巴西降水减少有利于收获, 澳大利亚仍有间歇性降水 巴西平衡表:2023/24年度出口增加、期末库存减少  数据来源:USDA,大地期货研究院

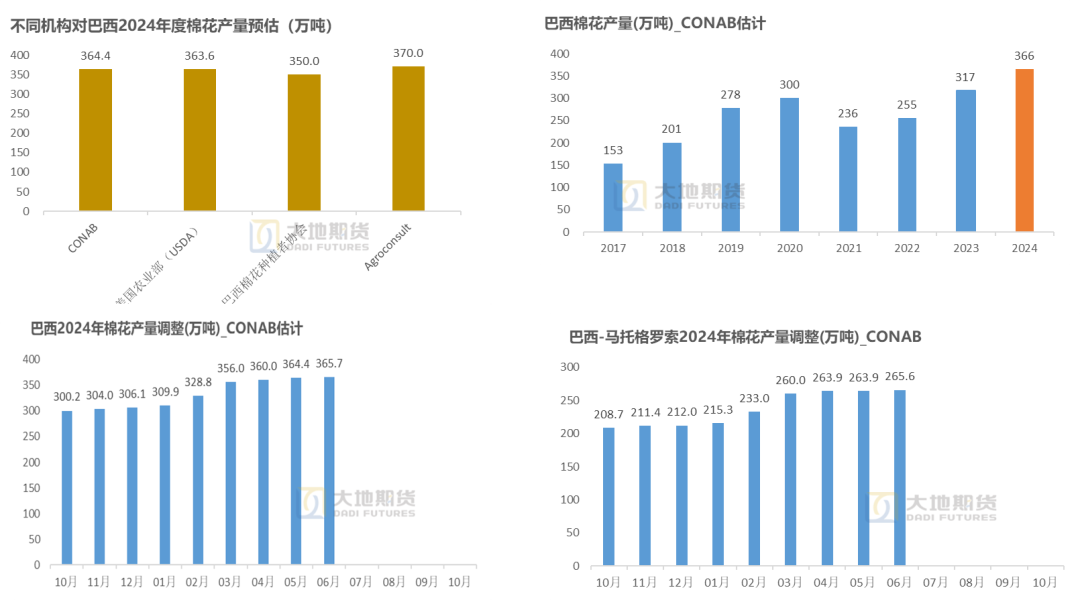

CONAB 继续上调产量预期1.3万吨至365.7万吨  数据来源:巴西CONAB,大地期货研究院

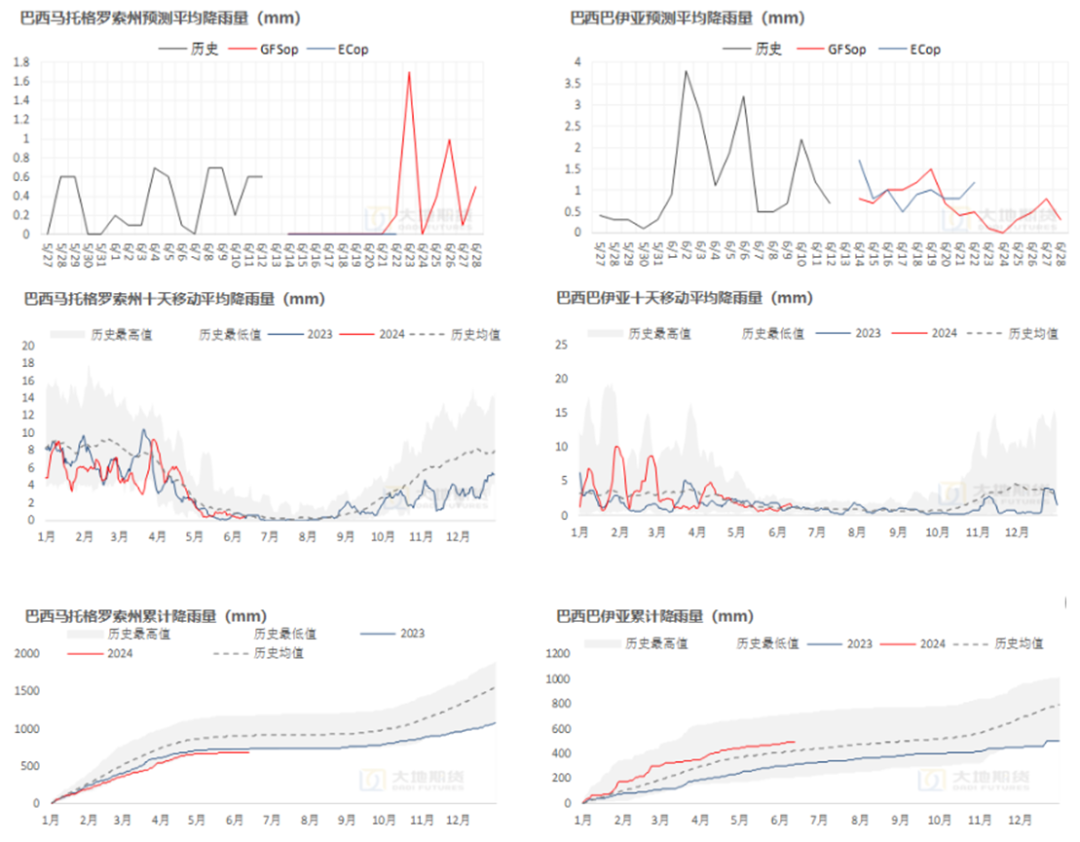

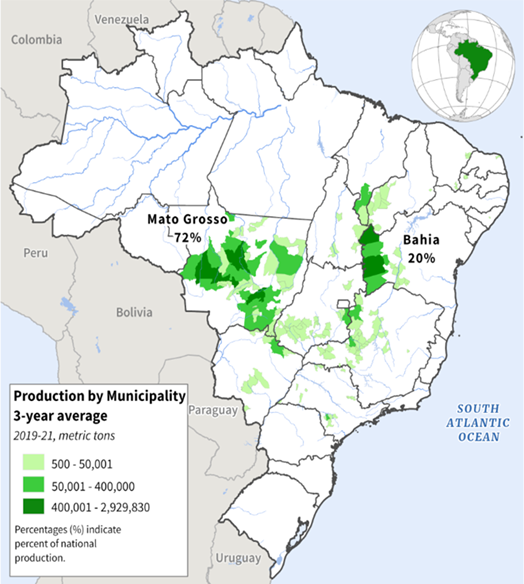

巴西天气正常,降水不多

数据来源:路透,USDA,大地期货研究院

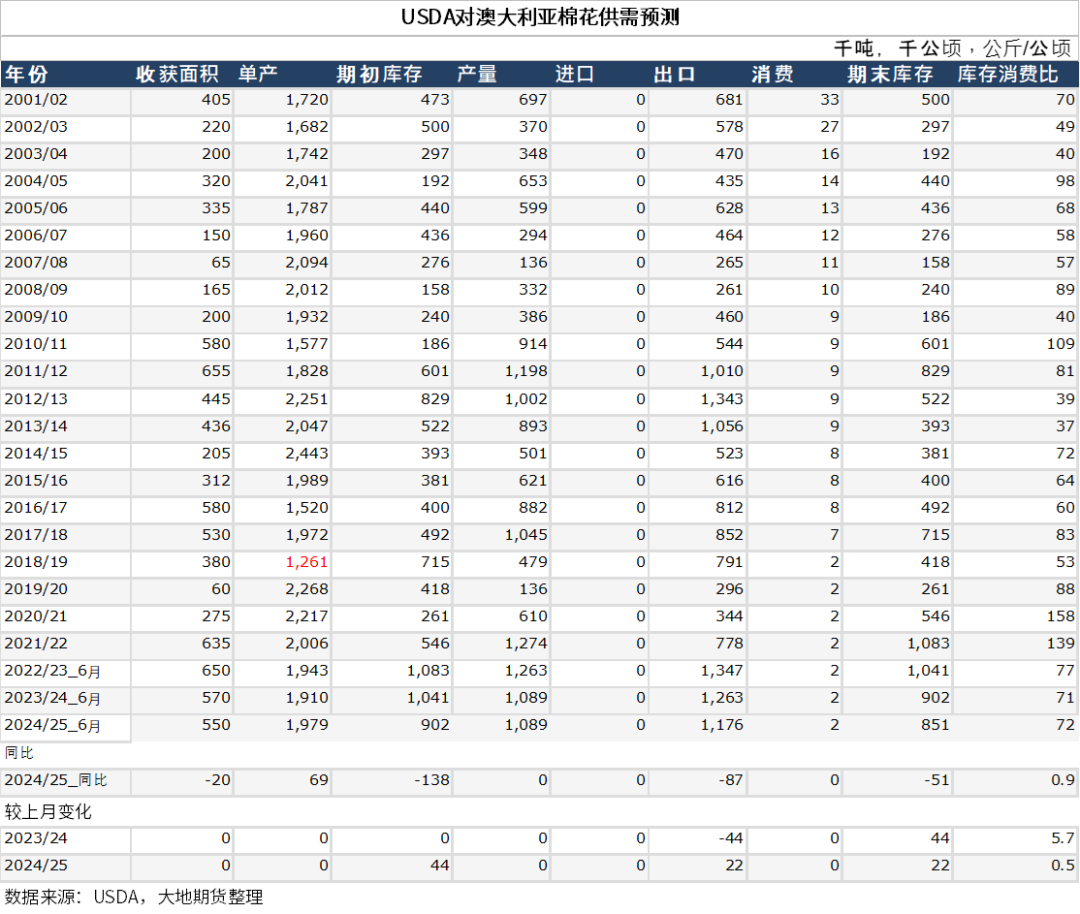

澳大利亚平衡表:产量持平,出口减少  数据来源:USDA,大地期货研究院

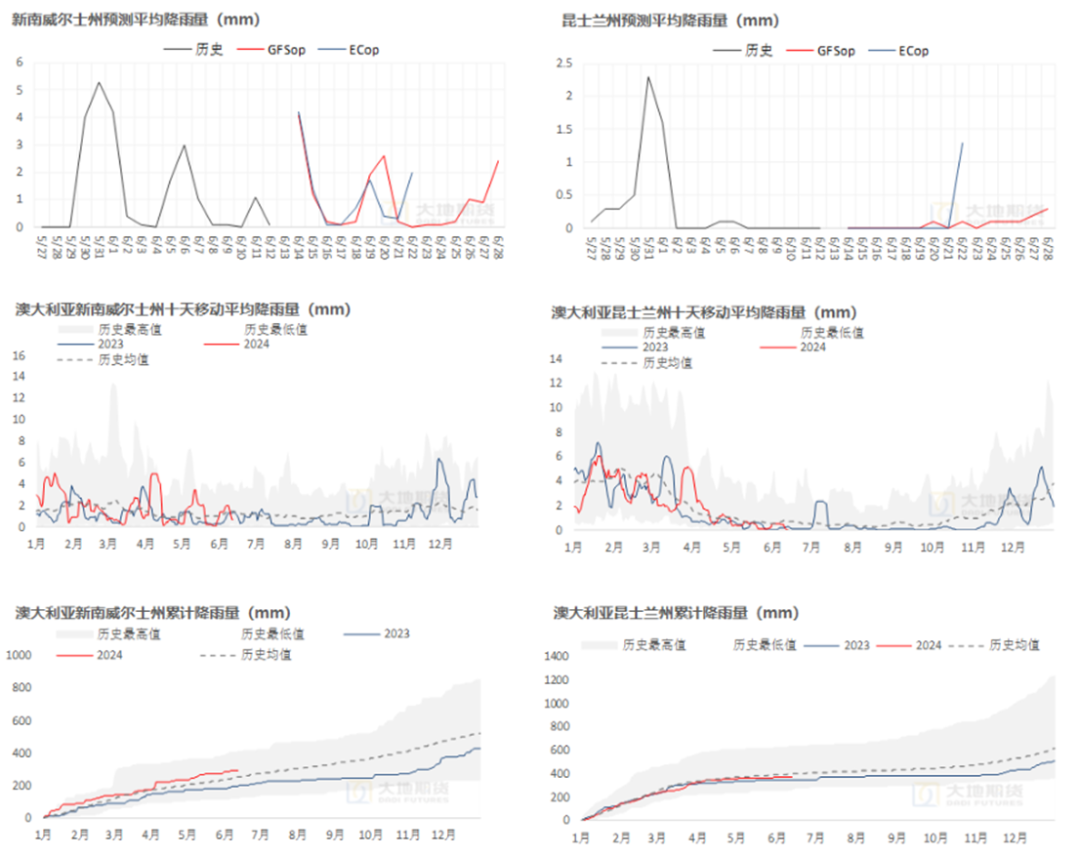

澳大利亚天气:6月下旬仍有降水  数据来源:路透,USDA,大地期货研究院

陈晓燕 从业资格证号:F03113174 投资咨询证号:Z0018709 |

|

|  |

|

微信:

微信:

发表于 2024-6-21 08:27

|

发表于 2024-6-21 08:27

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。