导语

进入10月份,局部地区下游部分行业略有好转,加之供应端仍有检修预期,国内液碱市场价格出现稳中上调,尤其是东部山东及华东、华南区域,液碱价格有所拉涨。

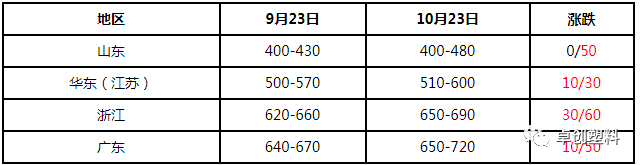

进入10月份,东部山东及华东、华南等主要地区液碱市场价格出现不同程度拉涨,如下表所示。

表1 东部液碱市场价格变化

单位:元/吨

卓创认为,此轮上调,有以下几个方面的原因:

从供应端来看,区域性计划检修的氯碱企业数量较多且主要集中在山东及华东区域。

表2 后期氯碱企业计划检修表

单位:万吨

如上表所示,根据卓创统计,10月下旬至12月份检修涉及总产能达到505.5万吨,按照实际检修情况,预计检修损失量达到8.33万吨,折算成年度检修损失量在100万吨左右。数量较多的企业检修预期对于市场心态带来明显利好支撑和刺激作用,这也是山东地区液碱价格国庆节及节后持续上调的原动力所在。

从需求端来看,据卓创观察,近期出现向好变化的主要行业,一个是印染行业,一个是化纤(粘胶纤维)行业,而这两个行业是华东及华南区域耗碱量相对较多的主要下游行业。其中近几个月以来,印度多家大型出口型纺织企业因疫情无法保证正常交货,已经有多个本来在印度生产的订单转移到我国生产,导致局部地区印染行业整体开工负荷较前期有所向好,其中据浙江地区氯碱企业反映,当地印染行业平均开工负荷恢复至80%左右,且订单周期持续至12月份,使得当地氯碱企业出货情况较前期持续改观,氯碱企业借机上调出厂价格。

另外,据卓创检测,化纤(粘胶纤维)行业平均开工负荷由上月下旬73%左右提升至目前的77%左右,整体利润率也由上月下旬-18%大幅提升至目前的-3%,无论开工负荷还是利润率较前期均有一定好转。

从近期东部地区液碱市场成交情况来看,氯碱企业出货情况相对良好,考虑到后期的检修预期,供应端对于价格的支撑力度会一定持续性,价格短线基本无下行压力。但考虑到氧化铝、化工等其它耗碱下游终端整体表现仍旧难言强势,价格出现持续性大幅上行的难度也较大,卓创认为,后期东部部分地区液碱价格仍有适度拉涨的可能性,涨幅预计在20-30元/吨,再大幅度拉涨或有一定难度,需密切关注氯碱企业检修相关进度。

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |