市场精粹:沪铜(51280, -230.00, -0.45%)进口放量,下跌压力强化

中信期货研究部

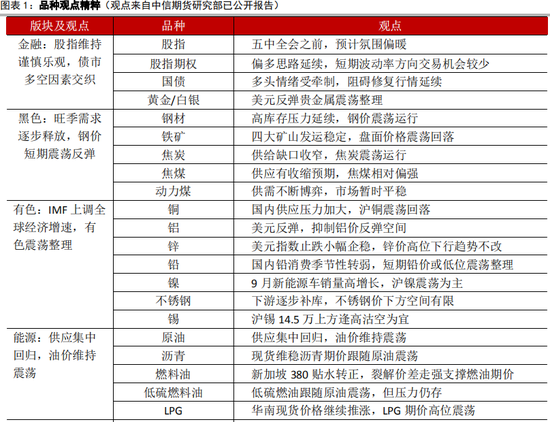

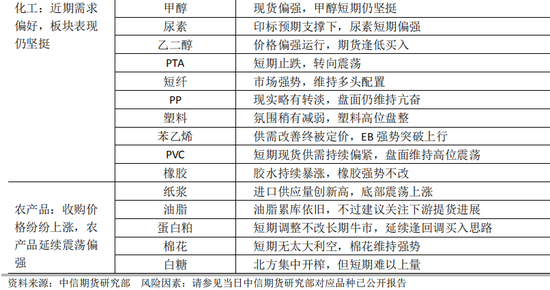

一、观点精粹

二、市场点睛

交易推荐:进口铜冲击沪铜下跌可期

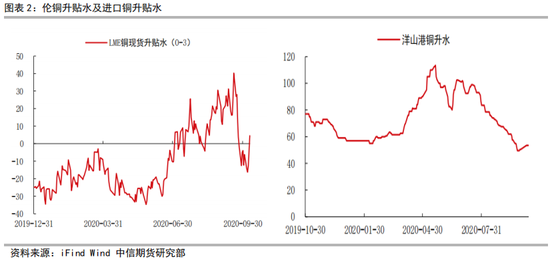

9月铜进口上扬:录得72万吨,环比增加8%,同比增加62%;前9个月累计进口量499万吨,同比增加41%。

均线压制:沪铜日度K线均线压制明显,连续3日收阴。

短线建议:51300~51400元/吨区间卖出CU2011合约,52500~52600元/吨止损,48600~48700元/吨止盈。

风险因素:疫情好转导致海外需求突增

三、报告回顾

宏观组:《进口大增出口稳定,贸易差额显著缩小》——20201013

核心要点:9 月份我国出口维持较高增速,预计未来几个月我国出口增速总体稳定。9 月份我国进口增速大增 15.3 个百分点,我国内需改善是主要原因,从美国进口增加是次要原因,短期报复性消费可能导致进口回升过快,未来几个月进口增速或大体稳定。进口修复导致 9 月份贸易差额减少 219 亿美元,预计未来几个月大体稳定。

四、要闻扫描

中国9月出口(以美元计)同比增9.9%,预期增9%,前值增9.5%;进口同比增13.2%,预期增0.1%,前值降2.1%。贸易顺差370亿美元,前值589.3亿。

点评:9月份我国进口增速大增15.3个百分点,内需改善是主要原因,美国进口增加是次要原因,短期报复性消费可能导致进口回升过快,未来进口增速或大体稳定。

五、热点品种点评

1、EB

波动原因:供需持续改善,一方面量变引发质变,另一方面市场整体氛围转暖也给资金提供了炒作的信心。

后期展望:10月去库还会延续,但进口窗口打开可能会使原本预期的12月累库提前,成本端纯苯表现也依旧偏弱,仅依靠利润修复推升绝对价格驱动稍显不足。

操作建议:逢高逐步止盈;

风险因素:原油/纯苯下跌

2、PF

波动原因:9月份纺织服装出口同比增速继续提升;近期国内织造环节订单回升,开机率大增,提升原料备货需求;在短纤市场,受产销提升带动,库存天数降至较低水平,而市场热度不减的情况下,部分工厂完成当日销售后存捂盘动作。

后期展望:阶段性短纤市场供需向好,价格强势格局延续。

操作建议:单边,短纤维持多头配置思路;套利,建议关注多短纤空TA计划;加工差上,受近期期货价格大涨带动,盘面加工差跃增至高位,建议锁定高位加工差。

风险因素:成本端下行风险。

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |