7月7日开盘A股延续急涨行情,市场做多气氛仍佳。

伴随标的市场放量上涨,金融期权成交量也持续增长,沪市50ETF期权成交量增加至399.7万张,沪市、深市、中金所300期权成交量分别增长至332.3万、52.5万、14.6万张,沪市300期权成交量达到50ETF期权的83.1%份额,且300ETF的单张合约价值更大,其成交金额已超过50ETF期权。随着股指期权进一步放开交易限额,其成交量增长相对幅度更大,沉淀资金已达50亿元左右规模,约为50ETF期权的一半。50ETF期权成交PCR为0.51,沪深两市300ETF期权成交PCR分别为0.54、0.61,认购期权成交量远高于认沽期权。当月ETF期权合约成交占比在80%附近,投资者主要集中在当月7月合约上进行交易。

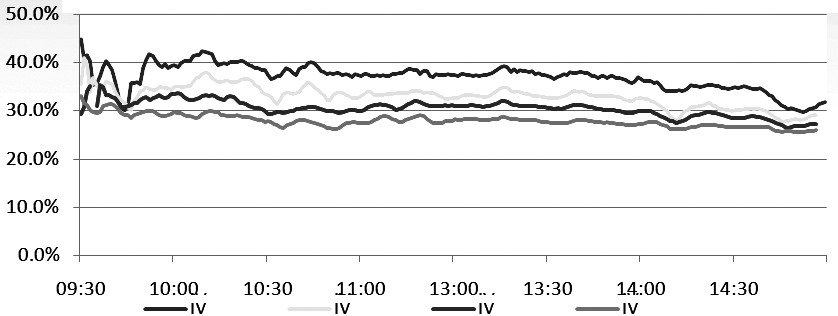

图为各月份IV日内走势

金融期权持仓量继续积累,当前沪市50ETF、沪市300ETF、深市300ETF持仓分别变化7%、6.6%、26.1%、9.5%至281.9万、207.6万、44.1万、12.3万张,合计持仓545万张。其中沪市300ETF期权持仓为50ETF期权的73.7%,当月合约持仓量占比在63%左右,8月合约上也积累了11%左右的持仓。

从各行权价成交持仓分布情况可以看出,50ETF期权投资者主要集中于平值期权上进行交易,7月3.40行权价认购期权合约成交量达50万张以上,沪市期权平值合约同样十分活跃。另外,投资者在虚值期权上有不少持仓积累,整体分布较为合理。

50ETF期权隐含波动率逐渐修复,波动率期限结构近高远低,总体隐含波动率下降10%左右,当前分别收于30.8%、29.1%、27.1%、26.0%。考虑近日标的市场波幅较大,且市场情绪已被带动,料未来波动率将维持高位,当前隐含波动率处于相对合理范围。

方向性操作建议上,短期来看股市振荡走弱,建议持有认沽熊市价差头寸或直接卖出浅虚值认购期权。

(作者单位:永安期货)

图片附件: 20200707221950_5.jpg (2020-7-8 06:57, 41.27 KB) / 下载次数 34

图片附件: 20200707221950_5.jpg (2020-7-8 06:57, 41.27 KB) / 下载次数 34

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |