观点:

玻璃(1261, 12.00, 0.96%)指数经过下跌,已跌破2018年低点,目前指数及09主力合约点位处于2016年底、2017年初的位置。

近期玻璃止跌,维持震荡行情。下游需求不乐观,供给端库存压力较大,仅上游纯碱限产能否对玻璃价格形成支撑,纯碱行业由于库存较高,价格下滑,不少企业出现亏损,但对下游玻璃行业而言,或只是利润空间受到挤压;关注玻璃企业可知,一季度经营活动产生的现金流净额远低于同期,企业现金流压力较大。

目前,玻璃价格止跌或只是暂时的,供给端和需求端仍存在失衡而未达到新的均衡状态,下游消费和供给端若无改善,玻璃下跌或仍未结束,玻璃仍存价格重心下移可能。

一、行情回顾

图1:FG2009走势-日线

资料来源:文华财经,长安期货

3月初玻璃指数开始下跌,4月14日最低跌至1179点;主力09合约最低跌至1177点,跌破2018年1200低点,09合约3月跌幅10.49%。目前止跌,有所回升。

二、短期上游纯碱行业限产提振价格

图2:纯碱2009走势-日线

资料来源:文华财经,长安期货

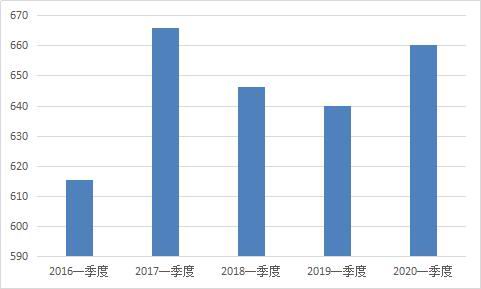

图3:一季度纯碱产量 万吨

资料来源:wind,长安期货

纯碱是玻璃上游行业,占玻璃成本的比重相对加高,年后,纯碱指数持续下跌,跌幅最大达17%,直到4月14日止跌,源于4月13日纯碱协会发布的《关于纯碱行业限产的通知》中,要求行业企业自4月18日至10月18日降低30%生产负荷,虽然随后将通知改成倡议(《关于纯碱行业减产的倡议》),倡议企业自5月起,根据市场需求情况自行限产。至此纯碱止跌,带动下游玻璃止跌反弹。

一季度纯碱产量660.4万吨,较去年同期略有增长,但下游开工率推迟,使得库存增加。据协会数据,纯碱行业开工率已达到85%以上。由于受疫情初期及持续的影响,下游行业复工开工延期,下游开工率下降,纯碱需求大幅下滑,库存上涨,产品积压严重,资金周转困难,不少企业亏损,行业经济运行不良。

三、玻璃基本面

(一)一季度玻璃产量同比增加,库存仍在增加

图4:3月份玻璃产量 万重量箱

资料来源:wind,长安期货

图5:一季度玻璃产量 万重量箱

资料来源:wind,长安期货

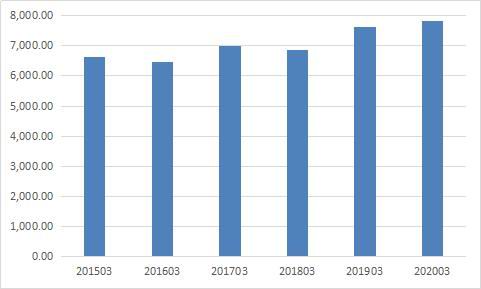

平板玻璃3月份产量7833.30万重箱,较去年同期增长2.6%,一季度玻璃产量22984.10万重箱,较去年同期增长3.54%。增速虽然并不高,但在今年疫情期间,相对于其他工业品的同比下滑,尤显突出。

据wind数据,2月份浮法玻璃产量较去年同期略有增加,虽然增幅较小,但2月份仅销售产量的27.6%,2月份累计产销率由去年的78.55%下降为44.51%,这使得库存大幅增加,年后两个月内全国各地区累积了天量库存,库存成为玻璃行业供给端目前最大的压力源。

据专业机构统计,平板玻璃过去库存在4300万重箱左右,3月5日,全国重点企业统计库存已达8600万重箱,4月9日,卓创数据统计样本企业玻璃库存为9312万重量箱,大部分玻璃厂库存天数超过40天,下游销售不畅导致的库存仍在累积中。

随着后期的复工复产,下游消费会逐渐好转,但是否能达到往期水平仍存疑,即使后期每个月达到往期水平,前期库存的消化仍需额外的消费增长,在疫情影响的大背景下,消费达到往期并出现额外消费点恐有困难。

(二)玻璃现货价格持续下滑

图6:中国玻璃市场信心指数

资料来源:wind,长安期货

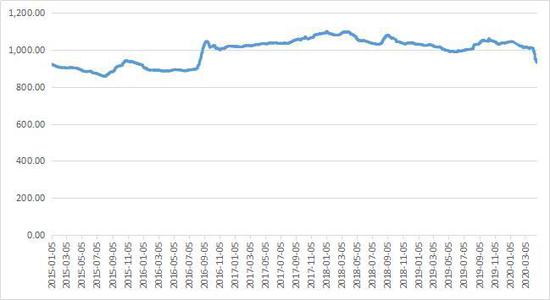

图7:全国主要城市浮法玻璃日现货均价(元/吨)

资料来源:wind,长安期货

4月初玻璃市场信心指数跌破1000点,近期持续下降,但仍高于2016上半年的点位,后期复工效果若不及预期恐仍将下滑。

全国主要城市浮法玻璃现货均价持续下滑,由年初的1629元/吨,下滑至1379元/吨,为了回笼资金,加速出货,玻璃现货价格持续下调。

海外疫情仍在蔓延,多行业停工停产,玻璃出口恐受影响,若部分玻璃出口转内销,价格压力或仍增大。

(三)下游需求不乐观

图8:国房景气指数

资料来源:wind,长安期货

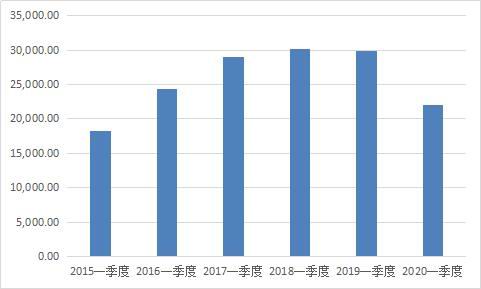

图9:一季度商品房销售面积 万平方米

资料来源:wind,长安期货

2月份国房景气指数跌破100,随着国内的复工复产,3月份景气指数略有上扬,但仍位于100以下,后期景气指数是否上升仍需验证。

房地产行业占玻璃的比重达到70%,1、2月份商品房销售面积8475万平方米,同比下降39.9%,3月份商品房销售面积较去年同期下降14.1%,较2月份有所好转,整个一季度商品房销售21978万平方米,较去年同期下降26.3%,虽然3月份数据有所好转,但后期能否达到往期水平存疑。

汽车玻璃占玻璃的比重10%左右,疫情影响下国内3月份汽车销售较2月份好转,但国外疫情仍在蔓延,外围4月份数据恐仍有下滑。

4月22日财政部消息,为支持新能源汽车产业发展,促进汽车消费,自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。

乘联会最新披露数据显示,4月一至三周(1-19日)的乘用车市场零售总体回升相对较快。前三周日均零售3.11万辆,同比下降7%。相对比3月的前三周同比下滑47%的增速,数据有所好转。

对新能源汽车的支持政策仍需下游实际消费即终端购买力支撑,4月份乘用车市场虽然较2、3月份回升,但相比往年同期或仍不足。

3月份外围多地区汽车销售量大幅下滑,俄罗斯出现增长,随着俄罗斯疫情的爆发,日新增病例的增加,4月份数据或不乐观。据外媒报道,4月22日,IHS Markit下调了对全球汽车销量的预测,将今年全球新车销量由原先预测的同比下降12%调为同比下降22%,同时指出,降幅最大的将是美国市场,销量将同比下降26.6%至1250万辆。

从整个基本面来看,目前,下游需求端数据较往年同期差,后期即使房地产恢复到往期规模,出口下降、汽车销售的下滑亦会影响需求总量;供给端仍需主动的降低开工率和产量,产量的降低不仅需要与当期的销量相平衡,更要兼顾前期的库存量的消化。

四、行情展望

玻璃指数经过前期下跌,已跌破2018年低点,目前指数及09主力合约点位处于2016年底、2017年初的位置。

近期指数止跌,维持震荡行情。下游需求不乐观,供给端库存压力较大,仅上游纯碱限产能否对玻璃价格形成支撑,纯碱行业由于价格下滑,不少企业出现亏损,但对下游玻璃行业而言,或只是利润空间受到挤压;关注玻璃企业可知,一季度经营活动产生的现金流净额远低于同期,企业现金流压力较大。

目前,玻璃价格止跌或只是暂时的,供给端和需求端仍存在失衡而未达到新的均衡状态,下游消费和供给端若无改善,玻璃下跌或仍未结束,玻璃仍存价格重心下移可能。

长安期货 刘娜

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |