昨日沪深两市振荡上行,上证指数小涨0.48%收于2937.36,深成指涨近0.9%。科创板上市第四日继续保持活跃态势,换手率平均在50%左右,日成交额近300亿元,其中天准科技涨超15%。板块方面,银行股表现相对强势,牵动上证50指数涨近0.9%,过去两周白酒板块一直表现颓靡,但在早盘续跌后触底反弹,午后急拉带动沪深指数继续上行。

周四为到期行权交收日,新挂2020年3月到期合约,近月7月摘牌导致期权成交量大幅萎缩42%至177.7万张,前值305.3张。其中,认购期权成交量减少91万至96.6万张,认沽期权减少36.5万至81.1万张。当月合约成交占比为82.6%,相比前一交易日大幅提升,投资者主要集中于8月合约上进行交易。成交PCR值0.84,前值0.63,认购期权活跃度相比认沽期权大幅减弱。

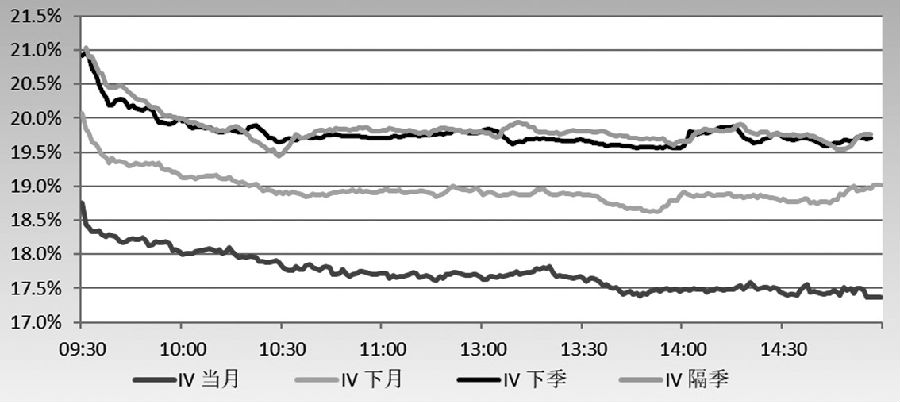

图为各月份IV日内走势

同样因7月合约到期,期权持仓量出现每月一次的断崖式下跌,当前持仓253.8万张,上周峰值超400万张。其中,认购期权相比前一交易日减少72.9万至133万张,认沽期权减少39.6万至120.5万张。当月合约持仓占比63%,持仓量PCR值0.9,认购与认沽期权的持仓水平较为接近。

从各行权价成交分布情况可以看出,成交量主要集中在2.95/3.0这两档平值附近合约,其中8月2.95认购期权达到了22.3万张。从持仓量分布来看,当月虚值期权均有不同程度增仓,持仓量在逐步积累。

周一以来,期权市场隐含波动率(IV)连日下行,昨日再度大跌近1.5个百分点,当前各月份IV值分别收于17.4%、19.0%、19.7%、19.8%。上周五8月期权IV值收于22.1%,至今已下跌4.7个百分点,做空波动率策略收益颇丰。

?方向性操作建议上,中长期来看股市将表现为振荡上行,投资者可继续逢低卖出认沽期权,长期持有赚取期权时间价值。 (作者单位:永安期货)

图片附件: 20190725204602_4.jpg (2019-7-26 09:39, 56.53 KB) / 下载次数 58

图片附件: 20190725204602_4.jpg (2019-7-26 09:39, 56.53 KB) / 下载次数 58

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |