编者按:1984年,为了纪念由格雷厄姆和多德所合著的《证券分析》出版五十周年,哥伦比亚大学邀请了巴菲特来主办一场演讲。这篇文章“The Superinvestors of Graham-and-Doddsville”,译《格雷厄姆-多德都市的超级投资者们》,乃是根据当时的讲稿改编而成。文中,巴菲特告诉我们,格雷厄姆的追随者们如何运用格雷厄姆的价值投资法,在股市中取得非凡的成功。(因此,文中的第一人称“我”,指的是巴菲特。)

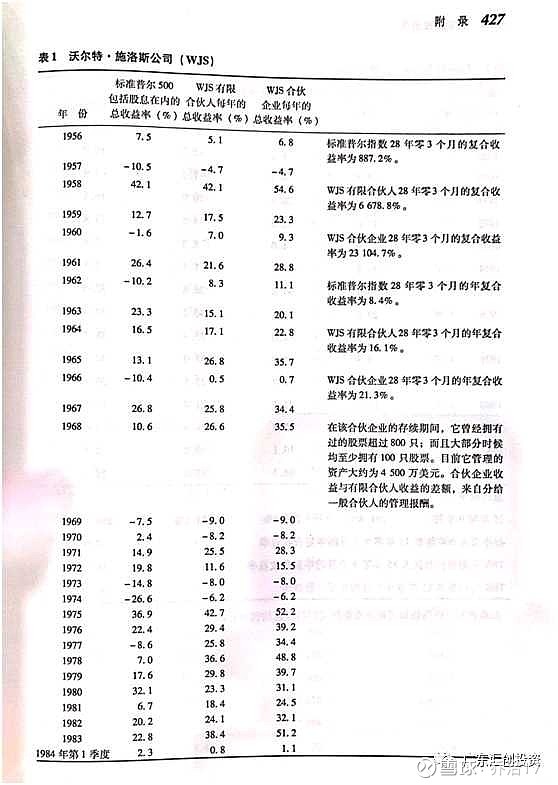

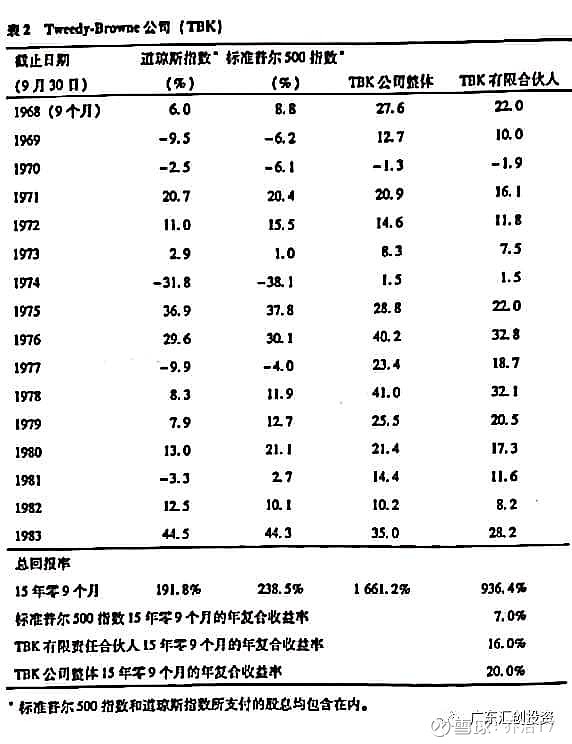

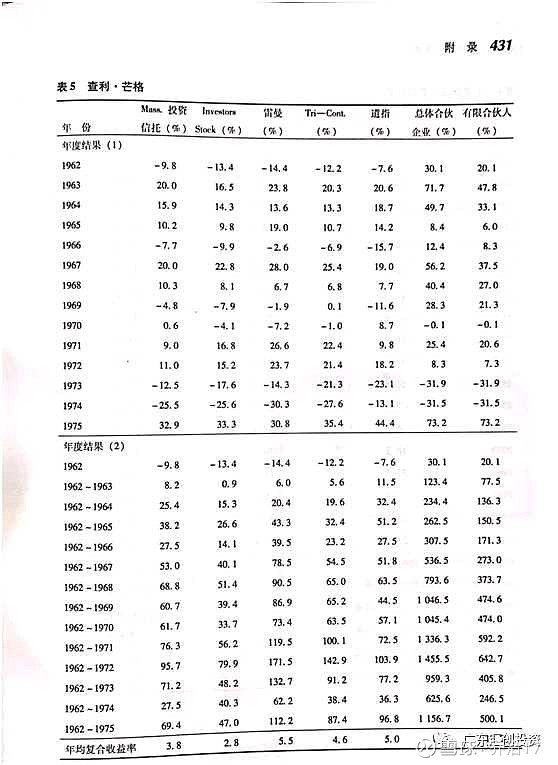

我必须强调的是,我举的例子中,它们的操作中从来没有出现过相同的投资组合。虽然他们都是在寻找证券的价格和价值的差异,他们各自的决策是很不一样的。沃尔特的最重要持股都是扎实的企业,如Hudson Pulp&Paper、Jeddo HighHand Coal、New York Trap Rock Company,即使是偶尔阅读金融版新闻的人,对这些企业的名称也耳熟能详。帝地布朗公司所选择的标的则更是名不见经传的企业。另一方面,比尔的选择标的则是大型企业。他们的投资组合极少出现重叠现象;他们的投资记录并不是来自一个人叫牌,其他人跟庄的模式

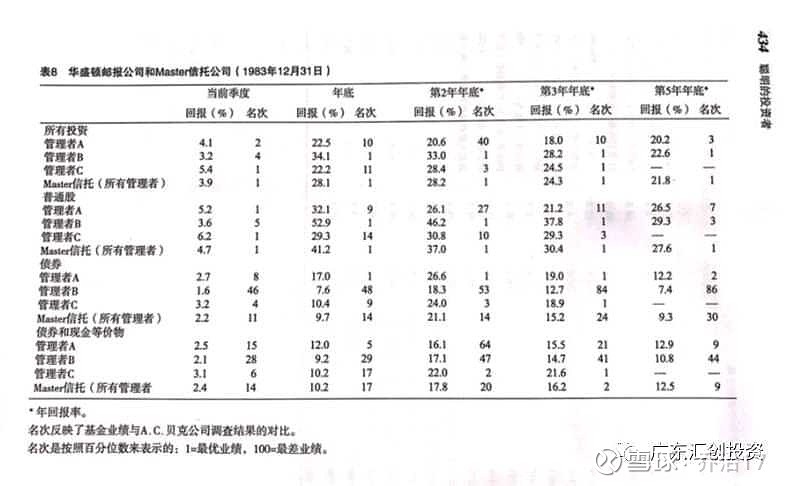

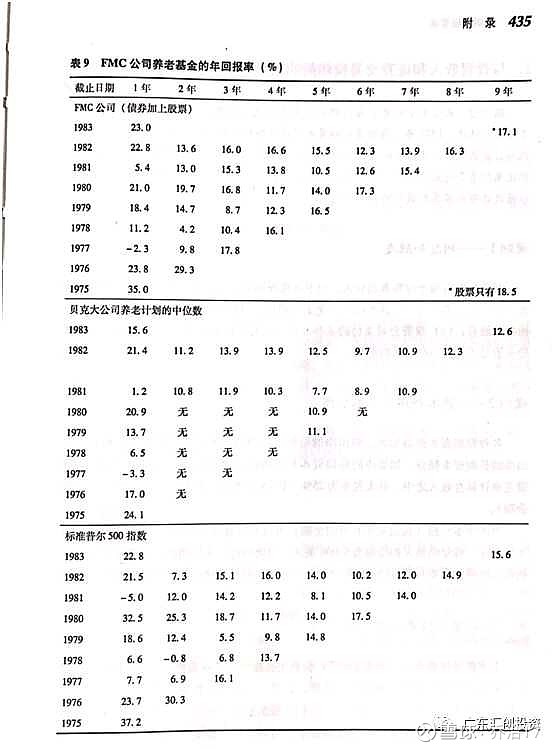

表8与表9的投资业绩记录分别属于我参与的两家退休基金,它们并非是从我所参与的十几种退休基金中选择出来的,他是唯一两家我能够影响其投资决策的退休基金。在这两家基金中,我引导他们转变为价值导向的投资管理人,只有非常少数的基金是基于价值进行投资管理的。表8是华盛顿邮报公司退休基金(the Washington Post Company'sPension Fund)的投资业绩记录。几年之前,他们委托一家大型银行管理基金,后来,我建议他们聘请以价值为导向的基金经理,这样能够使投资业绩更好。