【20230406】双焦:水电不及往年,焦煤传导需求能否超预期走强?

核心观点:中性 外围宏观风险频发及需求不振引发国内产业担忧,市场情绪短期变差,波动进一步加剧。

月差:中性 当前限仓原因,远月量极小,不建议参与。

现货:偏空 焦炭现货市场首轮降价落地,市场依然偏弱运行。

下游:中性 成材去库速度稍稍差强人意。

钢厂利润承压,焦化利润稍有改善

山西焦化利润为34元/吨,周环比+116元/吨;

随着近日盘面焦煤持续领跌,现货市场焦煤跌幅也在不断扩大,焦企利润继续缓和,近期焦化利润头寸有一定操作空间。

独立焦化企业(全样本)剔除淘汰产能利用率73.9% ,周环比+0.69%,微升;

独立焦化企业(全样本)焦炭日均产量66.98万吨,周环比+0.49万吨,微升;

随着近期焦化利润继续缓和,产地开工稳步回升,焦炭供应整体延续微幅增量态势。

247家钢厂铁水日均产量243.35万吨,周环比+3.53万吨,继续上升;

铁水本周继续增加,但近期成材现货价格持续回落,钢厂利润承压,钢厂原料库存多已维持在合理水平,部分开始控制到货,补库需求开始偏谨慎,短期焦炭供需格局转向偏宽松。

首轮提降落地,下游仍按需补库

港口+全样本焦化厂+247家钢厂焦炭总库存为935.56万吨,周环比+4.27万吨,有所上升;

随着终端需求再度走弱或将错过启动黄金期,市场情绪再次转向偏悲观,焦炭整体产销积极性较弱,带动总库存有所下降。

247家钢厂焦炭库存653.86万吨,周环比+9.2万吨,有所上升;

随着钢厂库存可用天数持续下降,叠加焦炭首轮降价落地,市场存在一定补库需求,钢厂厂内库存有所回升。

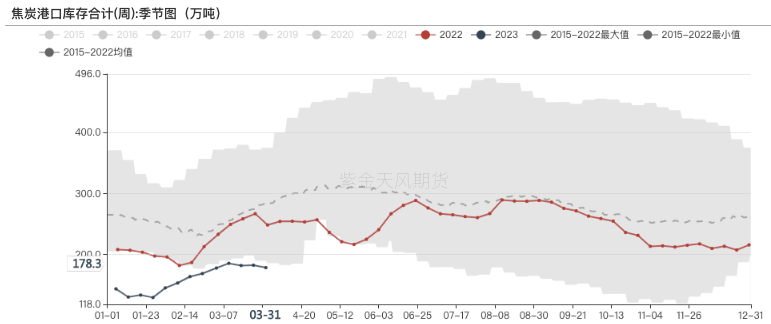

港口178.3万吨,周环比-4万吨,微降;

焦炭首轮降价落地,且原料煤持续下调,成本支撑走弱,港口交投氛围较为冷清。

独立焦化厂全样本焦炭库存103.4万吨,周环比-0.93万吨,微降;

前期下游积极补库带动焦企持续降库,但随着近期成材持续下跌,钢厂再度临近盈亏线,预计后续补库节奏将大幅放缓。

焦炭现货市场首轮降价落地,如前面所言,博弈将有所加剧;

后保供影响依然存在,市场信心疲软

随着煤矿出货量持续增加,下游对原料煤采购情绪更加谨慎,部分煤矿库存继续小幅累积。

近期产地供应整体供应较为宽松,下游需求延续弱势,煤矿出货不畅,主焦流拍现象依然存在。蒙煤方面,由于昨日内蒙某主流焦企招标成交价下跌,蒙5原煤主流价格降至1430-1480元/吨左右,今日下游询价有所增加。

山西焦煤(000983)仓单成本1980元/吨,蒙煤仓单成本1885元/吨。

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |