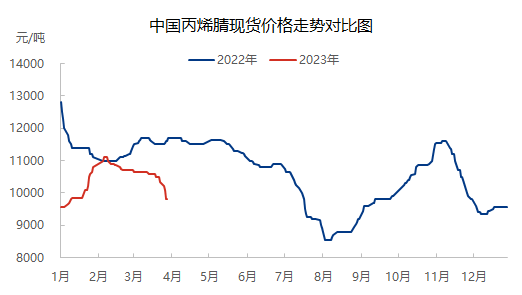

【导语】:2023年一季度国内丙烯腈市场价格先涨后落,整体供需面表现偏弱。1-3月份华东港口主流自提均价为10406元/吨,环比增长0.15%,同比则下跌9.29%。二季度来看,供应增速仍大于需求增速,需关注低价预期下工厂生产调整情况。

2023年一季度国内丙烯腈市场价格低于上年同期水平,新产能继续投放。1-3月份华东港口主流自提均价为10406元/吨,环比增长0.15%,同比则下跌9.29%。一季度丙烯腈现货价格最高值出现在2月上旬11100元/吨,最低值则为1月初9550元/吨。

具体来看,1月初至2月上旬期间,国内丙烯腈市场价格震荡走高,主因供应减少而需求表现增加。期间行业产能利用率不高,浙石化例行检修减少外销,安庆石化重启延迟,同时利华益装置意外波动,导致供应量出现预期外减少。而同时下游ABS新产能逐步释放,需求整体表现跟进增长,从而推动市场价格逐步拉高。

但随着价格持续拉高后,行业产能利用率提升,而内需尽管稳健但进一步增长缓慢,出口亦缺乏套利窗口。2月中旬开始中间商陆续获利了结,现货价格震荡走低。3月份科鲁尔计划外全线停车,但华南新产能有所释放,下旬随着原料丙烯及合成氨价格持续下跌,成本支撑亦减弱,市场跌幅则开始扩大。截止到3月底华东市场出罐价格至9800元/吨,同比下滑15.5%。

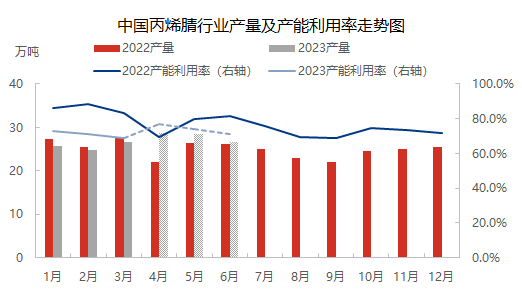

2023年一季度国内丙烯腈行业供需均有增长表现,但供应增速大于需求增速。供应面来看,华南地区两套新产能均于2月份顺利投产,新增产能33万吨/年,国内丙烯腈总产能达到413.9万吨/年。一季度国内丙烯腈总产量为77.24万吨,环比增加10.34%,与此同时进口量也有增长表现。

需求数据来看,一季度国内下游消费量为68.32万吨,环比增加1.79%,主因ABS新产能释放,但同时出口量则表现下降。因此一季度来看丙烯腈供大于求,供需差超过10万吨。

预计二季度国内丙烯腈行业产量将达到83.88万吨,较一季度增加8.6%,同比2022年增加12.5%。原料价格表现走弱,成本压力减轻刺激部分企业生产积极性,预计二季度行业平均产能利用率将达到73%,环比上涨4个百分点,同比则下降4个百分点。

二季度预计中国丙烯腈行业消费量将达到72万吨,环比增长5.4%,同比增长9.3%。主要是因为:一方面,下游ABS行业新产能将进一步释放,吉化揭阳及浙石化开工负荷将继续提升;另一方面随着丙烯腈产品价格降至偏低水平,或刺激丙烯酰胺及其他部分中小下游企业生产及采购积极性。

综上,进入二季度,中国丙烯腈供需均有增量预期,其中供应增量仍十分突出,基本面依旧偏弱,市场价格仍将下滑。不过虽然供应端增量明显,但还需关注价格持续下跌后因亏损或导致部分企业采取限产措施的情况;而需求端,重点仍需关注下游ABS行业释放情况。总体预计二季度丙烯腈市场价格或呈现先抑后扬走势。

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |