数据来源:wind,卓创,紫金天风期货

转自:紫金天风期货研究所

一季度行情以春节为分界点,节前乐观预期与备货需求导致价格一路走高,节后需求证伪导致价格一路下跌,宏观和原油也给价格带来一定波动。利润也是如此,苯乙烯-纯苯价差节后开始下跌。随着需求缓慢回归,3月苯乙烯去库至中性水平,迎来结构转变。市场方向较为一致,绝对价格的大幅波动与基本面关联性较小。

二季度基本面分歧也不大,预计绝对价格波动仍然会由油品或者宏观给出。美国炼能短时间内难以弥补,汽油库存低于历史5年范围,在驾驶旺季到来之前,调油行情很难证伪。结构上的机会更有确定性,苯乙烯和纯苯二季度库存走向分化,苯乙烯累库而纯苯去库,双边建议做缩苯乙烯-纯苯价差和纯苯正套。

苯乙烯Q2供需宽松。供应环比增加,大型装置检修结束,淄博峻辰投产。需求方面边际好转,三大S有新增装置预期,家电排产好转且二季度为空调生产旺季。装置重启和投产带来的供应增加有冲击性,需求回归过程缓慢,供应增量大于需求,库存将由中性水平走向偏高。

纯苯Q2供需紧张,库存由高位走向中性。供应方面装置有春检计划,需求方面维持稳定。一季度纯苯库存持续高位,但这点并未体现在绝对价格上,那么二季度基本面紧张带来的上涨可能会削弱。此外,纯苯还有调油方面的支撑,在真正的驾驶旺季6月到来之前,调油很难被证伪。

数据来源:紫金天风期货

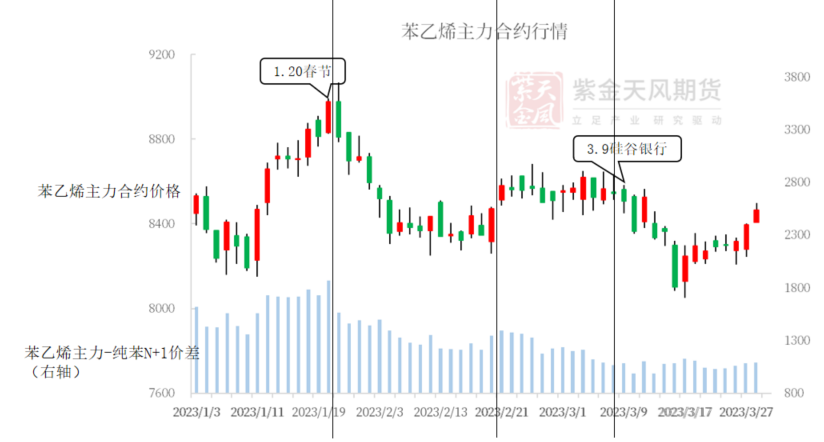

行情回顾

春节前后预期反转

22年12月国内正式放开疫情防控,市场抱有乐观预期,价格上涨至春节前。

春节后终端复苏缓慢,弱现实导致价格下跌后持续震荡。

3月9日硅谷银行事件爆发后,宏观冲击导致化工品价格一路下行。宏观稍走稳后,原油价格触底反弹带动苯乙烯价格稳步回升。

数据来源:wind,卓创,紫金天风期货

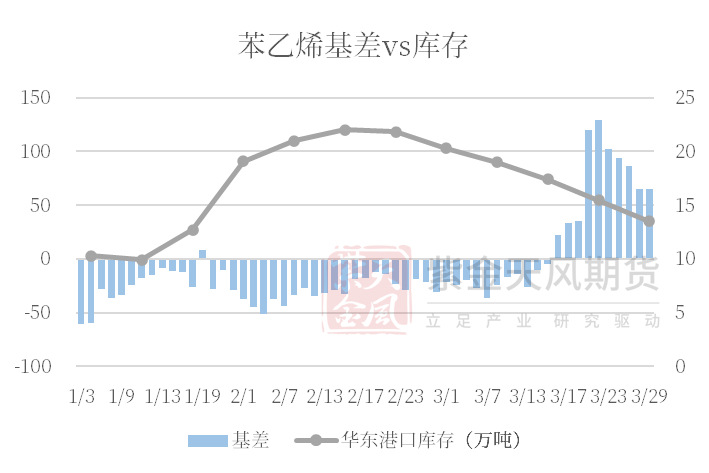

去库后迎来正套

苯乙烯库存从节后高点下降后,现货基差终于走正。

4-5月纯苯也将进入去库节奏,可以关注纯苯正套机会。

数据来源:wind,卓创,紫金天风期货

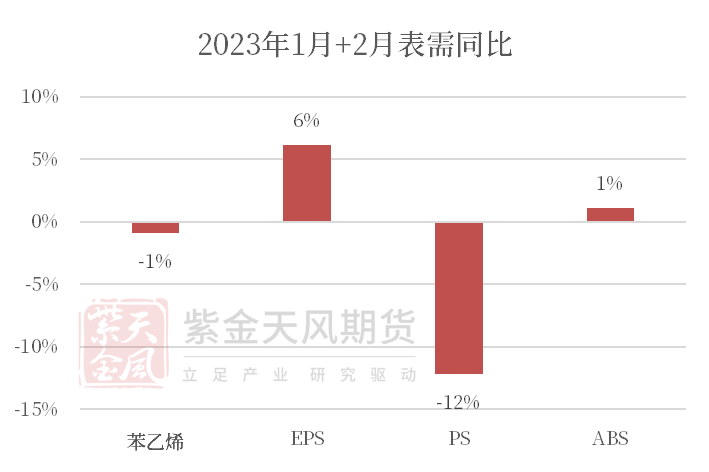

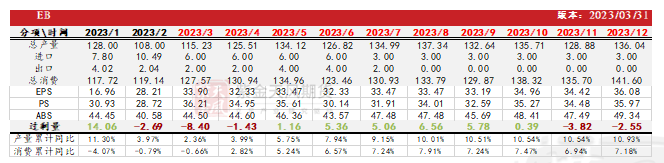

沉睡的需求

为了排除春节的季节性影响,我们对比1-2月的加总数据,其中只有EPS的表现同比转好,苯乙烯和ABS表现不温不火,PS表现极差。根据节后调研情况来看,上下游工厂隐性库存均处于偏高状态,因此实际需求会比表需更差。

数据来源:紫金天风期货

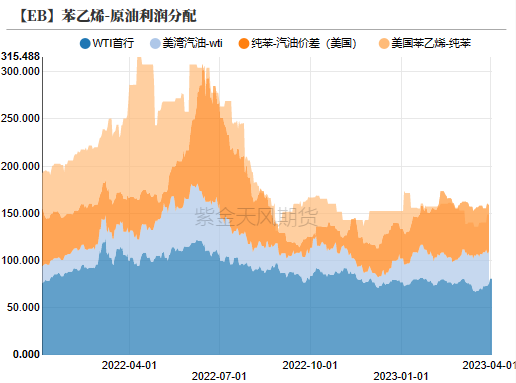

北美调油的利润分配

北美汽油问题尚未解决,2023年可能继续上演调油行情。回顾22年苯乙烯-纯苯-汽油-原油的利润分配可以发现,纯苯-原油对价格的上涨均有推动,苯乙烯-纯苯基差在绝对价格上涨后大幅压缩,下游三大S利润也是如此。由此可见,成本端的上涨对绝对价格有推动作用,但绝对价格上涨后带来的需求损失导致偏下游产品利润挤压。

二季度调油行情重启后,也会带来同样的效果。单边价格上涨,双边利润收缩以及需求损伤可能带来结构改变。

数据来源:紫金天风期货

苯乙烯:基本面无突出矛盾

低利润导致下游装置兑现不及预期

数据来源:紫金天风期货

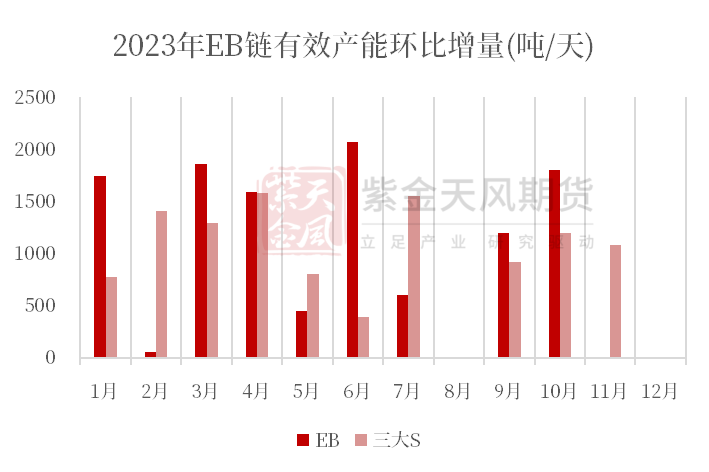

溢出的供应增量

2023年仍是产能增速较快的一年,苯乙烯与三大S均有大量新装置投产,增速匹配的情况下,下游可以分担苯乙烯一部分投产压力。然而从终端的承受能力来看,产业链利润压缩难以避免,下游装置发生推迟情况概率更大,压力最终还是会落到苯乙烯上。。

二季度4-5月苯乙烯新增少于下游,6月宽松。

数据来源:紫金天风期货

开工有下沿支撑

根据目前的检修计划来看,二季度检修处于中性水平,较3月高点有所下滑。后续随着利润下滑,苯乙烯意外检修也会增多。

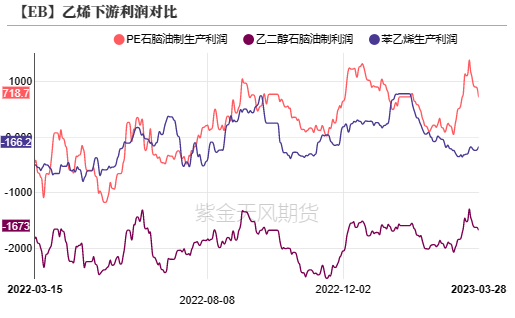

乙烯外销物流成本较高,一体化厂商会着重考虑乙烯的物料平衡。横向对比乙烯的下游产品利润来看,苯乙烯和PE利润均高于乙二醇。乙二醇装置因低利润减产之后,多余的乙烯量很可能转移到PE和苯乙烯装置上,这将为苯乙烯开工提供下方支撑。

数据来源:紫金天风期货

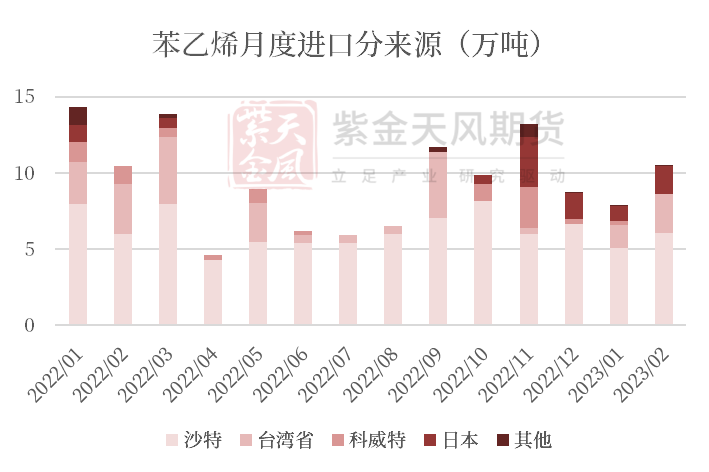

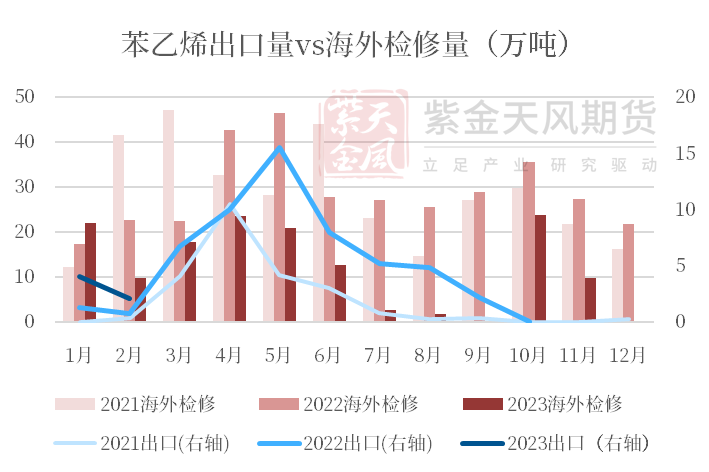

进口下滑,出口难增

2022年苯乙烯进口主要来自于沙特,预计23年该进口会延续,但量级将下降至4万吨左右。

出口与海外装置检修有关,海外检修集中在春秋两季,春季检修规模更大。结合过去两年苯乙烯出口的季节性,预计23年出口也会集中在3-6月。北美2023年几乎无检修计划,而欧洲天然气价格下跌后,苯乙烯装置利润回升,检修也将减少,23年出口量或不及去年。

数据来源:紫金天风期货

房地产上升路径艰难

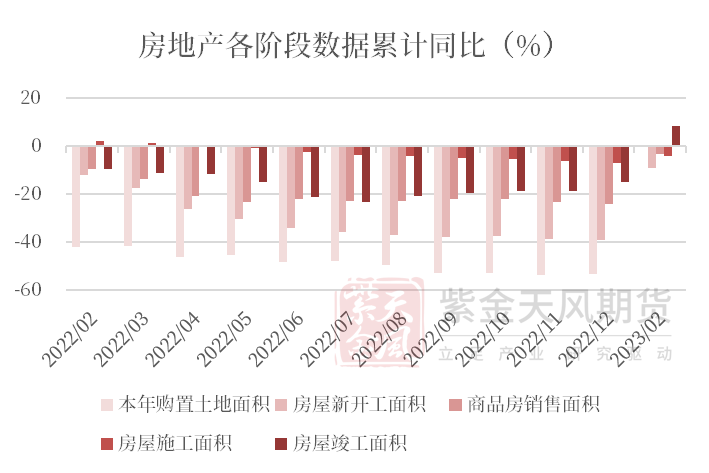

房地产是苯乙烯终端应用行业之一,家电和日用品等其他终端行业也与房地产有关。在房地产的各个环节中,竣工是表现最好的一块,2023年2月累计同比正增长,其余环节累计同比增速均为负值,尤其是最前端的购置土地降幅最大(23年数据未出)。

根据目前政策导向,房地产继续走保交楼逻辑,未来竣工端或走稳,投资和新开工将继续下行。竣工环节好转能带动部分后端需求,但前端疲软意味着后继增长乏力,房地产需求很难给苯乙烯终端需求带来积极影响。

数据来源:紫金天风期货

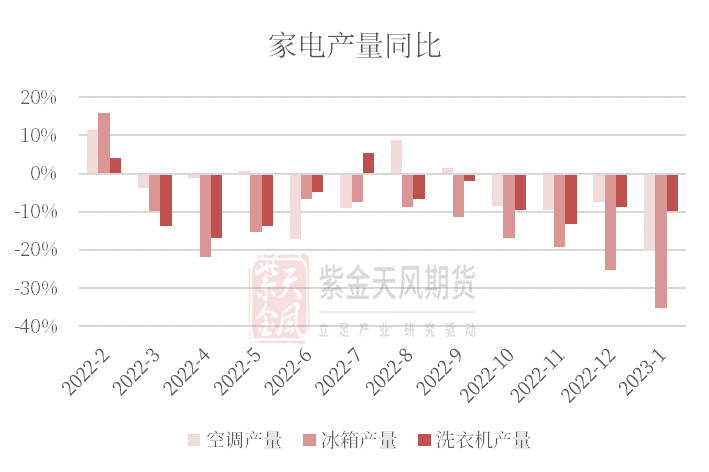

白电Q2稍有期待

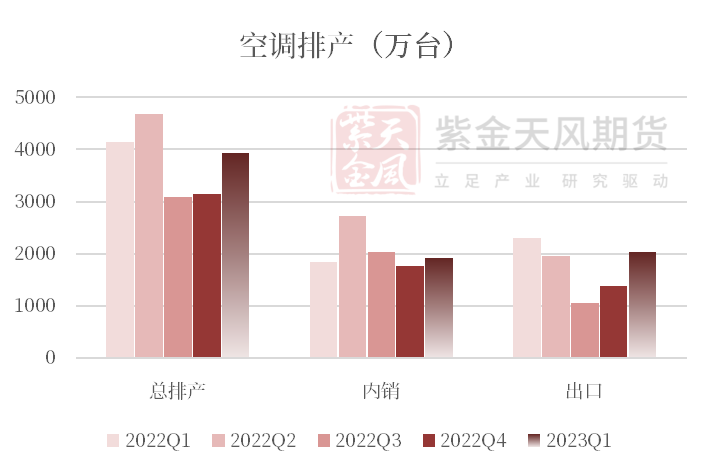

白色家电产量同比大幅下降,一方面是国内疫情风控原因,后续随着管控宽松,内需将有所提振;另一方面家电需求中外需占产量的一半左右,而2022年内海外需求走弱导致白色家电出口同比下滑,目前看海外宏观走弱风险尚未释放完毕,家电外需仍偏弱。

23年Q1空调排产量同比小幅上升,冰箱和洗衣机表现稍差。

Q2季节性表现偏强。白色家电中,冰箱和洗衣机季节性较弱,空调3-6月为季节性强势。

数据来源:紫金天风期货

替代逻辑继续

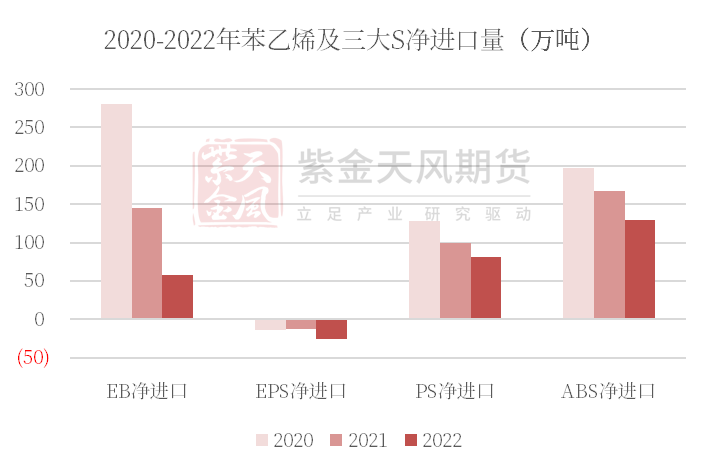

终端新增需求难寻,需求转变发生在进口与国产之间的替代以及下游产品之间的替代。国产替代方面,国内大投产叠加海外装置经济性走弱,苯乙烯及三大S净进口呈现逐年下降的趋势,预计国产替代将继续进行。

下游产品间替代方面,HIPS和ABS终端应用领域重合度较高,ABS综合性能好于HIPS,当两者价差收窄到一定范围内并持续一定时间后,部分HIPS应用会被ABS替代。2023年ABS投产增速远高于PS,投产压力下ABS价格将更具竞争力。

数据来源:紫金天风期货

年度平衡表

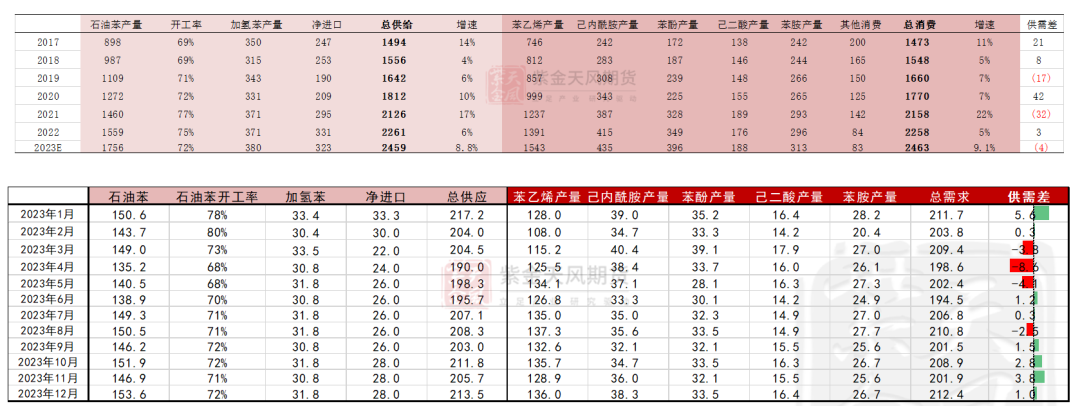

基于疫情政策走向宽松的整体导向,2023年需求增速将高于2022年,但不会过度乐观。国内疫情导致从个人到企业现金流受损严重,消费还需要一段时间缓冲,23年供给的恢复会快于消费。且海外宏观走弱担忧仍存,需求增速保守给到8-9%。

数据来源:紫金天风期货

月度平衡表

平衡表中苯乙烯开工根据计划检修和投产节奏预测,三大S开工依据季节性和装置投产节奏。

进口按照月均常数计算,下半年进口量小幅下降。出口量按照海外检修季节性给出,4-6月会是出口高峰。

最后库存结果来看,今年库存保持在相对偏高水平。

数据来源:紫金天风期货

纯苯:调油预期难证伪

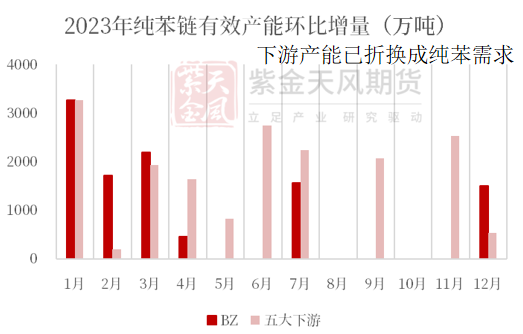

纯苯投产集中在Q1

数据来源:紫金天风期货

供需增速相抵

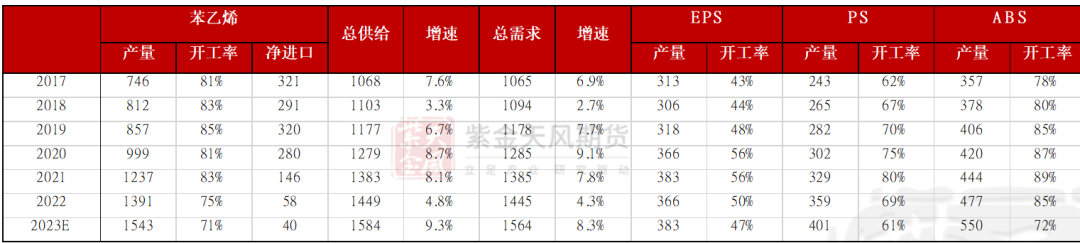

从新增产能角度来看,纯苯有效产能增速与下游产品几乎持平,缺口仍需进口补足。下游产品中,苯酚产能增长最快。

从月度环比增量来看,纯苯供需大概率在一季度稍显宽松,后三季度紧张。

数据来源:紫金天风期货

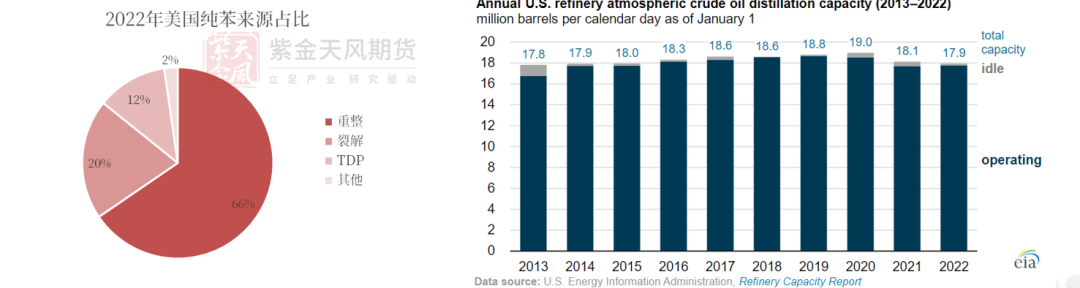

北美调油 - 汽油结构性短缺

2022年北美高辛烷值调油组分出现短缺,纯苯抽提的原材料以及乙苯和异丙苯都用于调油,这导致纯苯供应减少,间接引发调油行情。

重整的主要产品是成品油,该装置占美国纯苯来源超过一半。受到疫情影响,部分亏损的老旧炼厂在2021-2022年关停,美国炼厂产能持续下降。随着成品油需求恢复,美国炼能不足的问题逐渐显现,缺失的炼能短期内难以弥补,造成汽油结构性短缺的问题。

数据来源:EIA,紫金天风期货

北美调油 – 提前备货抹平波动

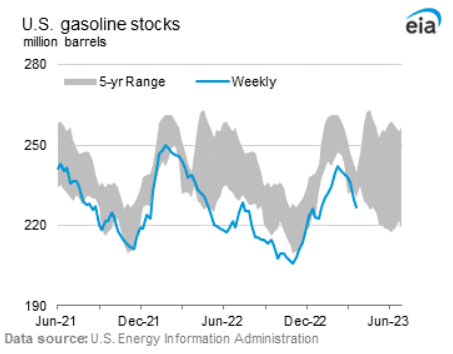

汽油短缺的问题将持续,库存低于过去5年下限。

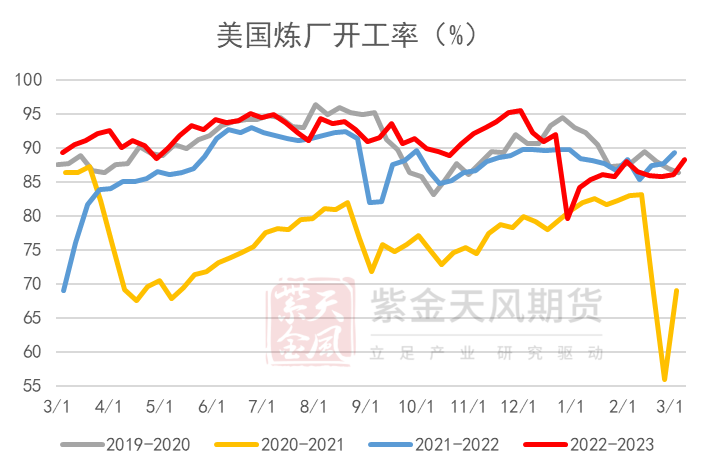

但提前备货可以抹平部分波动。2022-2023年炼厂开工一直保持在90%以上,年底至一季度受寒潮以及春检影响,开工略有下滑。歧化装置从去年下半年开始持续停车,芳烃调油料的进口启动也从6月提前至2月,预计今年调油行情将减弱。

数据来源:EIA,紫金天风期货

北美调油 - 歧化装置持续停车

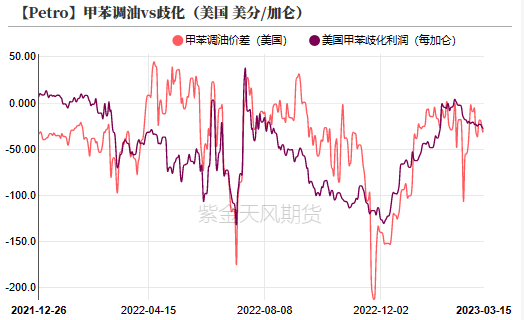

歧化装置开停车状态可以反映出美国的调油需求。自2022年下半年,美国歧化装置维持停车状态,即使在调油淡季也未重启。2023年调油旺季即将开始,从利润和需求两方面考虑,歧化装置此时重启的可能性不大。如果大量装置此时重启,调油需求将重新定位。

数据来源:紫金天风期货

歧化停车同时影响纯苯供需

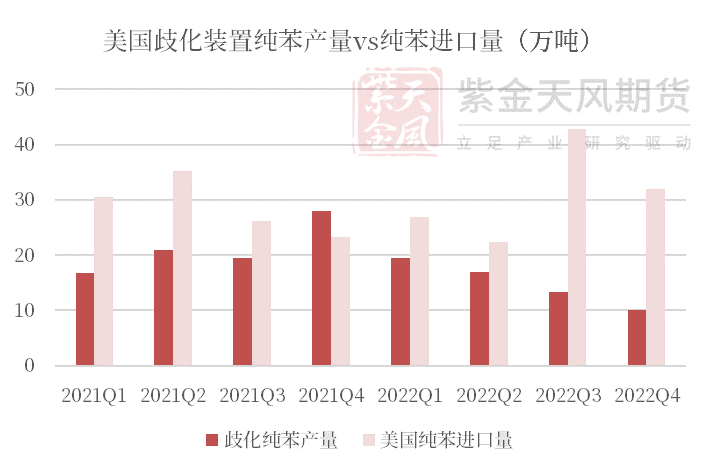

歧化装置停车不仅影响调油,也会影响纯苯的供需平衡。美国是纯苯的净进口国,歧化装置停车造成纯苯产量下降,同时美国对纯苯的进口需求上升。

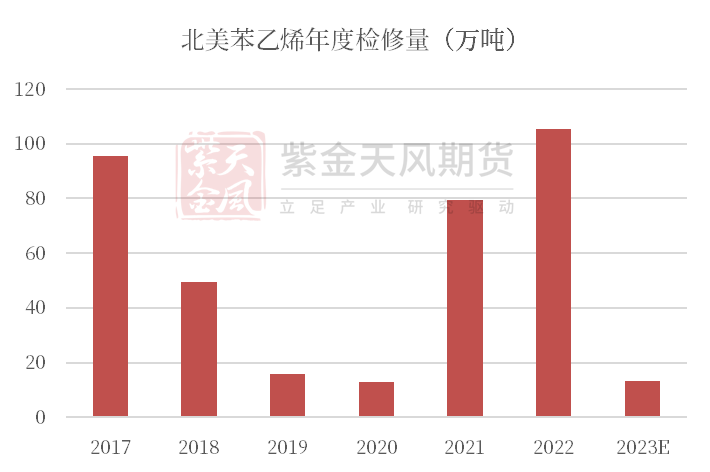

2022年也是北美苯乙烯检修的大年,今年苯乙烯装置几乎没有检修计划,如果歧化装置持续停车,相应美国纯苯进口需求将进一步上升,全球纯苯平衡仍处于偏紧状态。

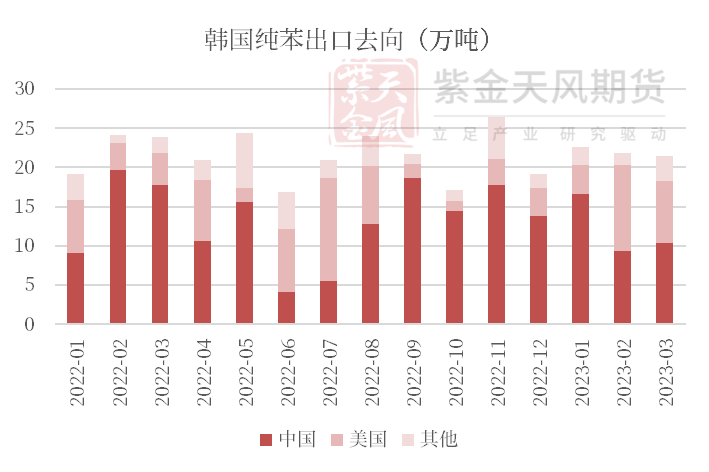

中国纯苯仍需进口不足,进口主要来自韩国,而韩国纯苯有很大一部分出口到美国,所以美国纯苯需求也会影响到中国纯苯进口量级。

数据来源:紫金天风期货

平衡表

数据来源:紫金天风期货

平衡表

供需平衡表

展望2023年,苯乙烯仍处于大投产周期内,利润继续下滑难以避免。纯苯仍然可以提供一定价格支撑,一方面是持续存在的调油行情,另一方面是由于美国歧化装置停车带来的全球供需偏紧。此外,宏观和原油的扰动可能带来系统性风险。

数据来源:紫金天风期货

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |