导语

IEA组织在2022年集中实施了第四次和第五次两轮释放,两轮计划释放累计释放18170万桶石油战略储备。在《2.4亿桶战略储备能否浇灭油价上涨的趋势》一文中,笔者对于石油战略储备对油价影响进行了深入的分析。近日IEA根据反馈的信息,统计了已知的各成员国石油战略储备的详细信息,通过对这些数据的分析,可以更精确的掌握石油战略储备对供需边际影响,更好的去判断原油的供需平衡状态。

关键词:石油、SPR、供应缺口

1.8亿桶石油是否能够弥补原油的供应缺口

截止到4月22日,IEA共计25个成员国实际计划集体释放量为18267.7万桶石油,预计在2022年3月至10月释放完成。如果算上从指定具体释放计划、完成竞价拍卖等时间,我们可以粗略认为储备释出在4月开始后的7个月内完成,也就是累计释放210天。

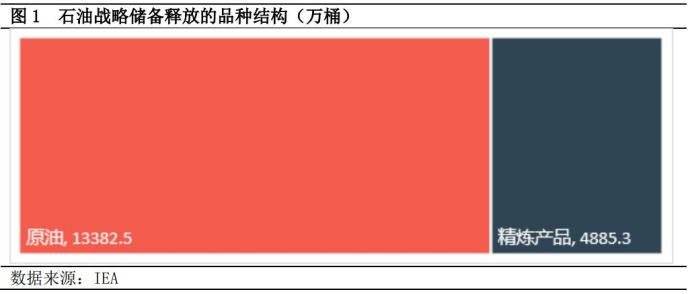

这些桶中即包括原油,又包括精炼产品。其中原油占比73%,精炼产品占比27%。

如果算上美国单独释放的1.2亿桶,相当于210天中每日释放约121万桶/日。如果扣除原油供需再平衡成本(按100美元/桶折算100万吨VLCC运输成本),实际上净供应在118万桶/日左右。根据相关数据评估,4月份供应量下降约在120万桶/日左右(欧洲某国下降约70万桶/日,利比亚下降约50万桶/日),因此SPR释放出的原油仅能覆盖供应缺口的94%,而因为中国短期的需求下降,平均来看4月,原油的供给-需求是增长的但随着中国复工复产进行,预计5月下旬后将会逆转。若根据现有的供需线性预测,预计到2022年10月份之前,大部分时间内原油供应缺口呈扩大的趋势。

释放的结构暴露出来的欧洲能源危机迹象

零原油释放

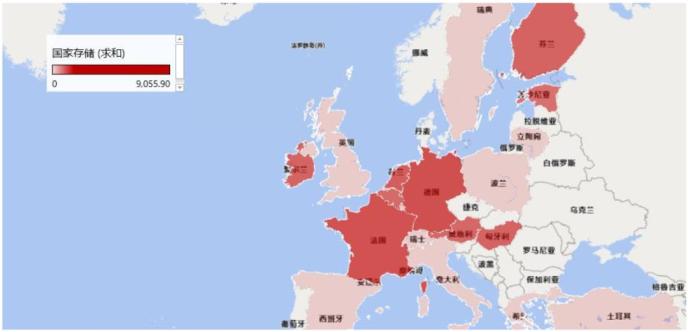

25个成员国中有10个成员国零原油释放(见下图浅红色标示),这些国家主要集中在欧洲,之所以零原油释放,原因主要有三个:首先是该国并没有原油储备(缺乏原油炼化能力),以进口精炼产品为主;其次是该国目前原油的战略库存水平偏低,但尚有精炼产品释放能力;再次是认为原油供应不存在缺口,释放精炼产品以平抑成品油过热的情况。

零国家储备释放

25个成员国中共计有11个国家其SPR释放仅在商业库存的基础上,国家级战略储备释放量为零。如下图所示(浅红色):

全球释放比例差距很大

石油战略储备的释放比例差距很大,美洲(美国)和亚洲(日本、韩国)三国占了本次释放总规模的68.3%,欧洲参与释放的21个国家共释放5466.9万桶,仅占30%。欧洲地区原油进口量仅次于中国,位居全球第二位,并且供应短缺问题也主要集中在欧洲地区,21个国家共计30%的释放量说明欧洲的能源短缺已发展到结构化的问题,在当下的环境下,需要依靠外部力量(从美国进口)来平衡能源缺口。从长远来看,美国自身因为是全球最大的原油消费国,无法维持对欧洲长期的“额外”供应,这些额外的供应会导致美国的油气库存长期低于历史平均水平,且幅度只会越来越大。正如阿联酋在上月OPEC会议上提到,地球上没有1000万桶/日的替代方案。

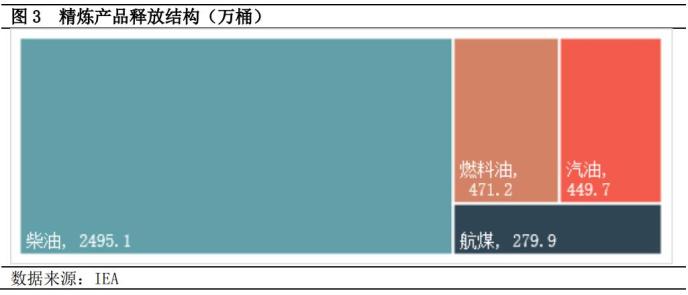

精炼产品释放主要集中在柴油

欧洲地区成品油(特别是柴油)对外依赖度超过50%,而国际局势的升温在导致原油供应不足的同时,也造成了柴油的缺口巨大,欧洲柴油价格也较2022年初720美元/吨左右上涨到1100美元/吨左右,涨幅超过150%。高昂的柴油价格也给美墨湾炼厂提供了丰厚的裂解利润,在近50美元的高额裂解差下,4月份美墨湾出口达到了484万桶/日,这也可能导致美国东海岸的柴油库存水平降至五年平均水平的60%。

综上,欧洲能源紧缺从SPR释放细节中再次得到印证,现有的替代方案难以完美应对当下的能源短缺问题,长期的能源供给侧反而在SPR释放政策下变的更为谨慎。2022年5月至10月,理想的情况下,原油供应会有轻微短缺,OECD国家的石油库存应继续处于下降的状态当中。

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |