玻璃主力合约(周线级别)

年内玻璃(1659, -75.00, -4.33%)走势保持“先扬后抑”,今年7月份创上市以来新高,之后就一路持续走低。似乎市场情绪过渡反映了基本面,但就像日月会有“短长”和”死生”一样,市场同样也没有一成不变的趋势,潮起潮落是常态。六月底河北沙河地区玻璃调研时无论玻璃企业还是贸易商库存基本面没有太多的玻璃,但现在类库较多且主要集中在原片厂商,持续的下跌贸易商也不太敢囤货,因为谁也不愿意拿了货过几天亏损卖出,刚需采购为主。面对此进退维谷局面,破局关键点何在?

玻璃主力合约(周线级别)

01、玻璃产能

玻璃作为一个周期性较长的行业,在下游建筑地产消费下滑的情况下,消费立刻有质的飞跃可能并不太现实,玻璃产能其实已经处于较高位置,在目前盘面接近玻璃生产成本的情况下,是否会有集中冷修甚至淘汰较老的生产线可作为一个突破点,据一些现货人士了解到,冷修其实成本还是比较昂贵的,淘汰产线容易再点火就困难了,由于玻企的成本在期货盘面价格附近,所以可能也在等进一步决策的机会,用时间来博取空间。

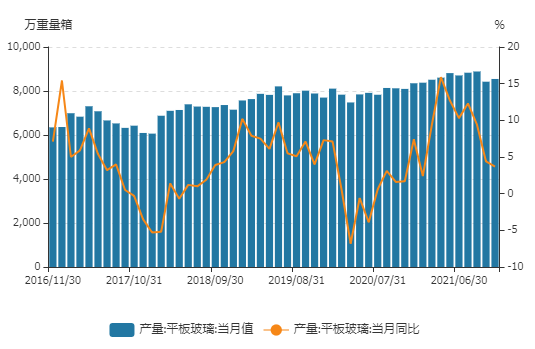

目前国内浮法产线296条,在产263条(5250万吨/年),冷修停产34条,产能利用率89%,产能、开工率、在产产线其实都已处于近几年同期较高位置。所以未来若利润继续回落,去产能的情况或许可以作为一个关键点关注。

02、成本利润

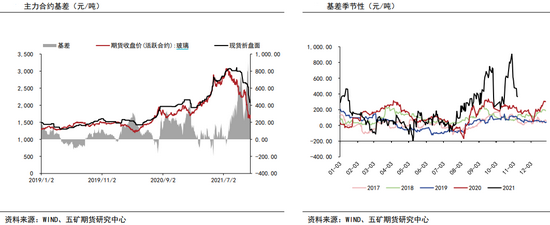

当前浮法玻璃全国均价2223元/吨,市场重心继续下移,贸易商适量拿货,下游观望心态浓厚。截至11月12日,煤制气玻璃企业利润466元/吨,天然气玻璃生产企业利润150元/吨,周环比减少350元,成本在目前2201合约盘面价格附近。截至收盘,玻璃2201合约基差595,2201合约2205合约价差-62。

03、消费现状

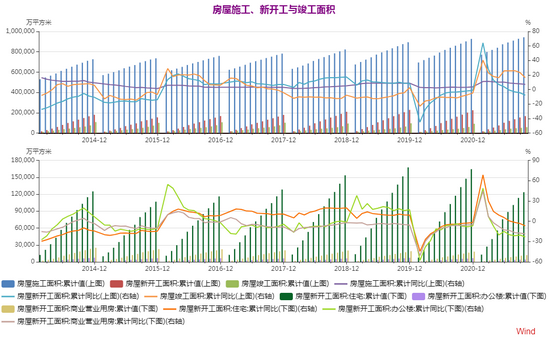

玻璃下游消费主要集中在地产建筑和汽车玻璃上,建筑地产二季度以来各个指标增速放缓明显,截至10月31日,房屋施工面积累计值942859万平方米,累计同比增加7.1%,房屋竣工面积57290万平方米,累计增加16.3%,房屋新开工面积累计值166736万平方米,累计同比减少7.7%。10月商品房销售面积和销售额较9月下滑8.5%和6.8%;房地产投资同比增长-5.4%,连续7个月下滑。虽然施工及竣工有一定韧性,但是总体各个参考指标和二季度初相比下滑较多。

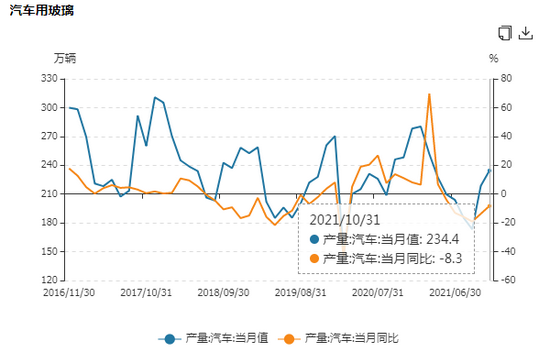

汽车玻璃占比玻璃消费约10%,二季度以来汽车产量持续走低,八月底达到最低,最近有所反弹,但产量同比依旧低于去年。十月汽车产量234.4万辆,月同比减少8.3%。

04、综合观点

综合来看,当下玻璃产能高位持稳,由于下游消费需求的减弱,市场对于玻璃未来的消费悲观,情绪对于市场的影响也较大,盘面博弈加剧,短期或维持震荡偏弱态势。同时玻璃是周期性较长的行业,进退两难局面改变可能需要一定时间,观望也是一门学问。在消费不会立刻大幅转好的情况下、盘面价格来到生产成本附近这种背景下,玻企对于产能的处理和成本的支撑情况,可以作为未来一个重要关注点。

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |