期货日报

作者:范芮

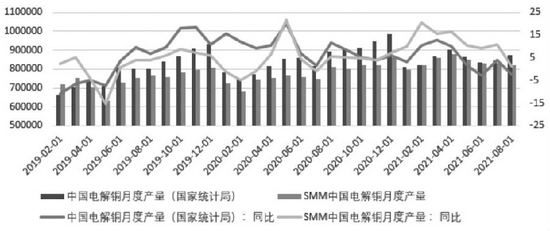

根据冶炼厂排产计划,11月合计103万吨冶炼产能涉及检修,推算影响精炼铜产量约6.71万吨,基本与10月持平。同时,目前国内交易所及保税区铜库存均远低于往年同期水平,且进口持续大幅亏损进一步抑制了进口铜流入国内市场。

10月铜价走出先扬后抑行情。10月上半月全球能源供应紧张引发的成本忧虑推动铜价快速走高,伦铜在10月18日突破1万美元大关,日内最高触及10452.5美元/吨,同日沪铜(69860, -120.00, -0.17%)最高触及76560元/吨。随后,市场忧虑情绪缓和,铜价回落至前期高位振荡区间。

能源忧虑有所缓解

伴随全球经济回暖,市场对于美联储货币政策转向的期待越来越高。目前,市场预期美联储将在11月初的议息会议上宣布缩债。10月中旬美元上破93.47一线关键技术位后,持续振荡运行,同期美股走势较为凌厉,道琼斯和标准普尔指数均顺利突破前高,市场已经明显把美联储缩债和加息预期区分开来。预计11月议息会议对美元的影响相对有限,若美元无法有效突破94.6,则宏观市场对于铜价的影响将难以有效体现。

9月开始全球能源供应紧张持续凸显,并在10月上旬快速发酵。受此影响,铜、铝等有色金属价格快速上行。随后,国家发改委多措并举释放煤矿产能,市场对于能源供应以及原料成本推升的担忧明显减弱。不过,第26次联合国气候变化峰会于10月31日至11月12日在英国格拉斯哥举行,由于目前欧洲、印度等地的能源供应仍然紧张,各国在会议上提出的减碳目标值得关注,并有可能再度触发市场对于能源供应紧张的担忧。

铜供应紧张持续加码

铜精矿方面,SMM在10月22日报出的周度进口铜精矿加工费为64.28美元/吨,国内进口铜精矿加工费仍然处于4月以来的上升趋势中,全球铜精矿供应释放进程继续。值得注意的是,目前国内多地散发疫情,据报道,阿拉山口清关速度缓慢,二连浩特暂停通往赤峰等地的铜精矿运输,甘其毛都也受到间歇性影响,11月北方地区铜精矿供应出现局部紧张现象。

废铜方面,虽然马来西亚金属废料进口新规推迟至明年执行,短期废铜供应紧张将有所缓和,但从目前国内废金属进口依赖度来看,进口自马来西亚的废铜已经明显减少,自美国进口的废铜数量从9月起增加明显。

根据冶炼厂排产计划,11月合计103万吨冶炼产能涉及检修,推算影响精炼铜产量约6.71万吨,基本与10月持平。同时,目前国内交易所及保税区铜库存均远低于往年同期水平,且进口持续大幅亏损进一步抑制了进口铜流入国内市场。此外,华东地区限电造成化工企业硫酸需求明显减少,铜陵有色旗下金冠、金隆铜业等部分冶炼厂考虑硫酸胀库风险后决定降低铜冶炼投矿量,说明限电对冶炼环节的影响绝不仅是主动降低排产计划这么简单,副产品硫酸滞销风险也在增加。

空调用铜高峰来临

9月下旬起,江苏、广东、安徽、广西等地均不同程度受到限电影响,不过线缆企业原料库存仍处于高位,对线缆环节生产影响不大。线缆环节用铜不佳,从国内电力工程施工情况来看,电网工程以及电源工程投资完成额均在9月出现同比负增长,国内地产竣工速度明显放缓,需求并未加速。年末,电力工程施工以及地产均有赶工传统,但由于线缆产成品库存处于高位,实际推动新增用铜需求恐有限。

从空调行业的生产季节性来说,10月过后到年末将迎来空调生产的年内第二高峰,且生产节奏与行业空调库存量相关性不大。目前国内家用空调库存量在1600万台以上,库存压力虽然比较大,但行业正常的加速生产节奏难以打破,因此11月空调行业用铜量将出现明显的边际改善。

总之,由于铜基本面改善,11月铜价将再度走强。(作者单位:国元期货)

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |