来源:牛钱网

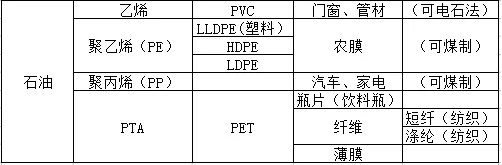

说到化工里面的聚烯烃产品,大家可能会傻傻分不清,比如什么是聚乙烯,什么是聚氯乙烯,还有聚丙烯……

简单介绍一下这几个兄弟:

由石油提炼生产出石脑油,石脑油炼化成聚乙烯,就是PE,PE也有煤制的,但是成本较高。PE根据分子结构和密度不同分为好几类,其中LLDPE,中文翻译就是“线性低密度聚乙烯”,也就是期货中的“塑料(8405, 20.00, 0.24%)”。他还有两个兄弟:LDPE(低密度聚乙烯)、HDPE(高密度聚乙烯),L是low,H是high,反正PE都是塑料,大部分生产薄膜,用于农业生产,比如棚膜和地膜。农业有农时规律,所以塑料有相应的需求旺季。

PP就是聚丙烯,主要两种生产方式:煤制、原油制。主要用于汽车、家电塑料应用。

PVC(9175, 5.00, 0.05%)是聚氯乙烯,有两种生产方式:电石法(焦炭(2921, 17.50, 0.60%)+石灰石)、乙烯法。主要用于门窗边框和管材。

下面是小编做的整理:

塑料指数和WTI原油指数(月线)

说到化工产品,PP、L、PVC主要以原油为原材料,所以和原油的走势相关性非常高,脱离原油,分析三者的基本面是没有太大意义的。正如上图所示,在过去13年的行情中,只有17年9月至18年8月,塑料和原油的走势是长期背离的,这段时间正好是17年塑料缓慢的库存消化期+18年库存积累期,而之后真正的下跌是由原油下跌引发的。

从塑料家族整体来看,PE产量近年来增速较快,特别是今年,也充分说明了为啥塑料在17年后没什么行情,今年跟着原油,涨得很“费劲”。

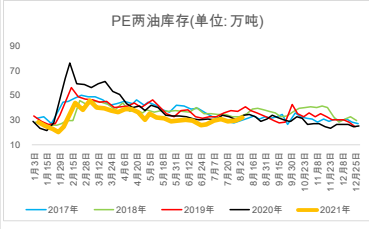

聚烯烃上游主要是“两油”,这就是为什么我们经常看见“两油库存”这个词,这个数据长年变化不大,今年处于相对偏低的水平。

截至7月30日,主要生产商库存水平在64.5万吨,同比减少0.5万吨,环比7月初减少0.5万吨。7月份石化库存经历了累库到去库的过程,总体库存处于历年均值水平,本月石化厂家仍维持其正常销售节奏。

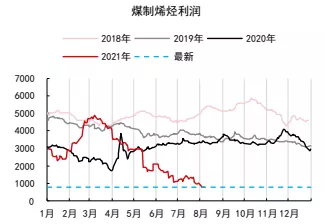

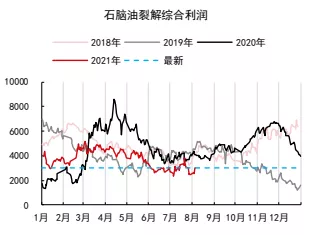

从产业利润来看:今年随着原油价格的上涨,油制PE的利润大体上是走低的,7月份略有反弹。煤制烯烃,今年煤炭紧张,价格高企,动力煤(781, 17.60, 2.31%)价格一直居高不下,导致煤制烯烃大幅亏损,依靠煤化工使用自有煤矿或低煤炭价格渠道苦苦支撑。政策上扩大煤炭供应,提出产能置换方案,对动力煤价格形成压制,有利于煤制烯烃利润的反弹。

塑料的进口量约占总供给的1/3。据海关总署公布数据显示:2021年6月国内PE进口量103.77万吨,环比5月减少8.82万吨,环比增幅-7.84%,其中LLDPE进口量32.97万吨,LDPE进口量21.142万吨,HDPE进口量49.66万吨。处于正常水平。

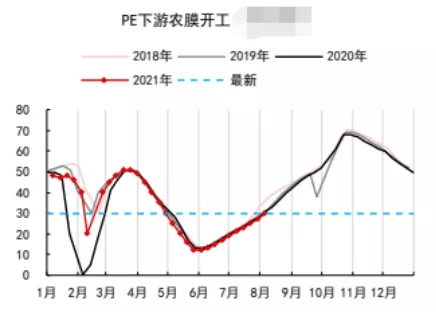

七月农膜开工率呈现稳步抬升趋势,截至月底,农膜开工率为27%,农膜需求缓慢跟进。棚膜厂家订单少量积累,开工提升缓慢;地膜需求处于淡季,厂家开工不佳。随着季节性旺季的到来,8月农膜需求启动加速。

总结:

今年由于原油、煤炭涨价,塑料生产商的利润都较差,加上产能的扩张,产量居高不下。高产量、高成本相互冲抵,最后需求端并没有发力,不仅仅塑料,PP也是同样的命运,被原油扛在肩上,基本面重心却是向下的。

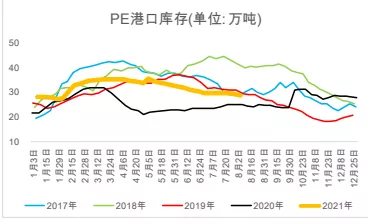

塑料库存并没有处于高位,说明需求还是有一定作用的,但库存一直向下游积压,这是下游贸易商对远期成本抬升产生疑虑,还是搏一把未来旺季行情的爆发?从目前农膜开工率来看,需求端无法成为改变供需拐点的救命稻草。

塑料指数周线

我们从塑料的盘面上看,似乎空头把握了这场“鸡肋宴”的节奏,原油蹒跚,也许就是烯烃不再坚持的理由。但从近期塑料增仓企稳的走势来看,鸡肋似乎还能借着原油和旺季“嗦”一会。

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |