原标题:焦炭(2821, -71.50, -2.47%):供应扰动增加 期价韧性较强 来源:文华财经

征稿(作者:东海期货 吴思伶)--1.行情回顾

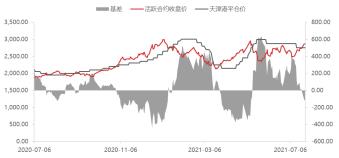

截至8月2日,焦炭主力合约收盘价2900元/吨,天津港准一平仓价2870元/吨,现货累计提降一轮后,紧接着的第一轮提涨基本全面落地。七一后焦企率先复产,煤矿复产相对缓慢,而下游钢厂粗钢压减政策陆续落地,焦炭基本面支撑最弱。但在短暂经历一轮提降后,主产地环保检查及焦企亏损主动限产导致焦炭供应收紧,由山西主要焦企开始的第一轮提涨已基本全面落地。

图1 焦炭期现行情

资料来源:Wind,东海期货研究所

2.供给端:多地区多政策扰动,供应预期偏紧

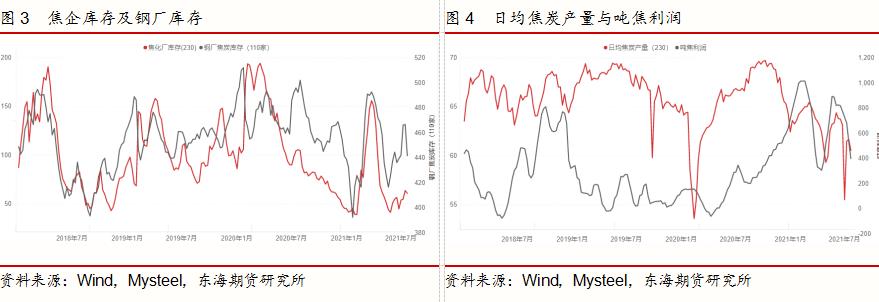

据钢联统计,截止7月30日,110家钢厂焦炭库存为428.6万吨,北方四港库存合计为167万吨,100家独立焦化厂焦炭库存为33.86万吨。钢厂前期补库到位后,需求减弱开始主动去库。8号山东主流钢厂响应国家粗钢压减号召,焦炭处于库存高位,暂停采购。港口库存持续下降,主要由于前期焦炭价格高位而利润低位,资金占用成本过大,投机需求受到抑制。焦化厂焦炭库存经历小幅垒库后开始去库,本周去库速度达到环比减少24.49%,可见限产影响之大,且库存绝对值目前仍处于低位,去库空间不大。

七一后焦企急于兑现利润,率先复产,焦炭日均产量急速回升。而后焦煤(2222, -46.50, -2.05%)价格连连上涨,不断挤压焦企利润,导致部分焦企陷入亏损主动限产30%-35%。截止7月30号,钢联统计230家焦化厂日均焦炭产量为59.4万吨,已连续两周下降。另一方面,焦煤紧缺及价位过高直接抬升了焦企资金成本:焦企大幅提高预付款比例采购原料,而钢厂付款方式不变。

除焦企主动限产外,主产地环保扰动再次加严也引发了大范围被动限产。根据《中央生态环境保护督察工作规定》,中央第一生态环境保护督察组对山西省开展了第二轮生态环境保护督察并于2021年7月20日向山西省委、省政府进行反馈。紧接着山西各地区出台针对性停限产政策:孝义限产幅度20%-70%不等,经钢联测算当下影响产量1.29万吨/天;吕梁地区涉及焦化产能480万吨,限产20%—50%不等。且部分新建产能由于不合规被推平重建,预计下半年新投产能节奏将延后。山东济宁、菏泽:焦企也面临检查较多,限产10%—40%不等。

主动限产叠加政策扰动,虽有焦化新投产能陆续释放,但相比来看短期内供应存在收紧预期,环保检查预计将会常态化,政策执行力度超出预期。

3.需求端:粗钢压减政策陆续落地

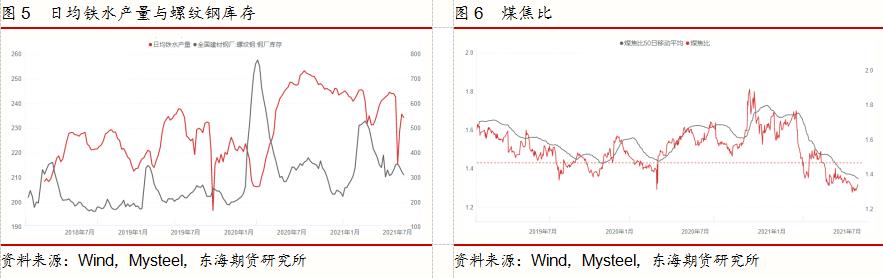

七一后日均铁水产量急速回升,后粗钢限产政策陆续落地,高炉开工已连续两周下滑。截止7月30号钢联统计247家样本钢厂日均铁水产量为231万吨,已连续两周下滑。

各省份粗钢压减政策陆续落地,江苏下半年粗钢产量需压减812万吨,山东要求全年粗钢产量不超过7650万吨,河北维持限产。按照生铁产量不超过去年,下半年减压生铁4742万吨,折算影响焦炭需求约2000万吨左右。

从8月1号开始,部分钢材的出口税率调整或取消出口退税,将对生铁出口造成一定打压,也将对焦炭直接需求造成影响。另一方面,出口税的调整也从侧面反映了国家下半年压减粗钢产量的决心,政策将大概率得到执行。

需要注意的是,粗钢压减作为下半年整体政策要求,执行效果将逐渐显现,短期内难以对市场造成大幅波动。

4.结论与操作

从基本面来看,近期焦炭供给端扰动加剧,限产效果立竿见影,需求端虽存在铁水减量预期,但短期内相对供给的边际变量较小。当前吨钢利润已经恢复至合理水平,对焦企提涨有一定接受度,在基本面驱动下,产业链利润有望进行再分配。目前盘面焦化利润低估,处于历史低位,建议择机做多煤焦比。

中长期来看,虽然焦炭处在大投产周期中,但从上半年情况来看,总产能增加2000万吨,实际产量仅增加850万吨,可见新产能释放节奏仍受政策扰动较大,需持续观察下半年实际达产产能数据。从价差结构来看,近期持续走扩的9-1价差也反映了市场对于近期走势的看好,预计8月焦炭价格韧性较强。

作者简介:吴思伶,东海期货双焦动力煤(868, -4.40, -0.50%)研究员,毕业于宁波诺丁汉大学。进入期货市场以来,专注于焦煤、焦炭、动力煤研究,对黑色产品现货市场有系统的了解,曾经有一定期货交易经验。善于利用数据分析定位基本面,并结合政策导向及期货市场技术分析预测行情走势。

注:本文有修改

| 欢迎光临 龙听期货论坛 (http://qhlt.club/) | Powered by Discuz! 7.2 |