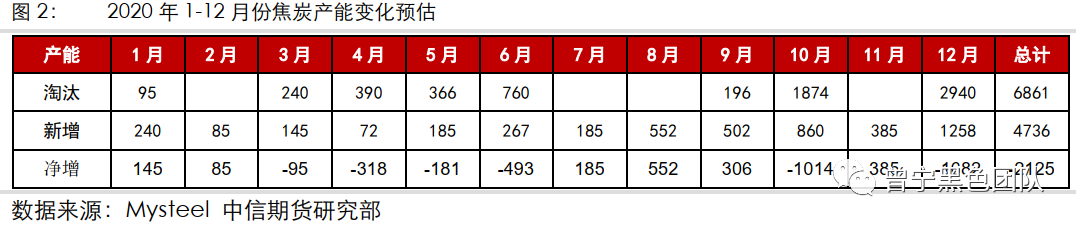

文:黑色建材组 本报告主要贡献人:辛修令 转自于中信期货黑色建材组 09月10日 专题报告 报告摘要 总结:我们梳理了近期焦炭(1960, -42.00, -2.10%)供需变化,总体认为焦炭自身基本面较为稳健,钢厂低利润下,现货弹性空间不大。需求预期影响期货波动,若需求回归较好,焦炭也将受到带动,焦煤(1249, -16.00, -1.26%)也将以正向驱动为主,对于去产能,不宜过度悲观或乐观。 供给:产能新增与淘汰并举,产量高位波动:1)焦炭产能净减量导致的供给偏紧仍在持续。2)产能新增与淘汰并举,7-9月份新增产能较多,四季度产能淘汰不确定,节奏或存在差异。3)山西重提去产能,带动预期修正,总体不过度悲观。4)新增产能已部分反应在产量数据上,后期供应或有小幅增加,维持紧平衡的状态。 需求:旺季铁水产量维持高位,焦炭需求旺盛。在需求的验证期,钢厂维持较高的生产积极性,唐山限产还需再观察,铁水日产量一直保持在250万吨以上。考虑地产赶工、基金资金好转,制造业回暖,旺季需求可能兑现,另外下半年高炉也有新增产能投放,总体认为铁水产量将继续保持高位,焦炭真实需求较为旺盛。 库存:总库存不断去化,印证供需偏紧现实。从这几周的库存来看,焦化厂库存处于偏低位,环比变动不大、高需求下钢厂库存仍在下降,特别是华东、华北区域的钢厂,库存下降明显。后期若铁水增量较小,而焦炭新产能继续释放,去库的幅度也放缓,维持紧平衡状态,暂时不会转向全面过剩。 成本:焦煤供需边际改善,成本端有向上驱动。焦煤基本面边际好转,补库需求拉动焦煤上涨,短期内或维持企稳反弹的格局。因此落实到焦煤对应焦炭的影响,焦炭成本端支撑较强,甚至有可能出现焦煤成本推动,进而压缩焦化利润的情况。 展望:预期变化影响节奏,或受旺季需求带动。焦炭自身基本面稳健,钢厂低利润下,现货的弹性空间不大。而期货方面,需求为主要逻辑,产能变化、现货涨跌为次要逻辑。9月份是需求的验证期,焦炭将受钢材影响较大,呈高位震荡的状态,若需求兑现较好,焦炭也将受到带动,成本端焦煤也将以正向驱动为主。若年底需求走弱,同时焦炭新产能释放,焦炭或面临下行压力。考虑到去产能政策执行有不确定性,期货在大幅升水时,不宜过度乐观,在贴水较多时,也不宜过度悲观。 风险提示:终端需求不及预期、环保限产超预期、焦炭产能加速释放(下行风险) 正文 焦炭作为黑色产业链上的原料品种,今年价格表现相对偏强。截止9月初,焦炭价格已恢复至接近去年同期水平,焦化利润更是大幅提高,核心在于焦炭产能的净减量,而焦煤相对弱势,这也导致了今年焦炭行业的充分盈利。 但三季度以来,焦炭新增产能陆续投产,供应偏紧的情况边际缓解,同时去产能文件也不断出台,焦炭产能变化仍面临诸多不确定性,同时需求的回归、焦煤的边际企稳,也影响焦炭价格走势。那么当前焦炭市场的供需现状如何,后期又将如何演绎,在此我们予以详细分析: 一、基本面现状:供需紧平衡,行业高利润 1.供给:产能新增与淘汰并举,关注变化节奏 1)产能有净减量,供给偏紧仍在持续 2020焦炭供应总体偏紧,核心原因在于2019年底以来的山东、江苏地区的去产能执行,淘汰了2100万吨的在产产能。由于疫情的影响,山西、内蒙等区域新产能投产进度偏慢,导致国内焦炭产能出现1000万吨级别的净减量。 在铁水产量较低时,产能的减量效果不明显,既通过在产焦炉产能利用率的变化,即可实现钢焦的供需平衡,而在铁水产量大幅增加后,在产焦炉达到满产状态,仍不能满足高炉对应焦炭的需求,只能被动消耗焦炭社会库存,或通过焦炭新增产能以弥补供应缺口,因此后期焦炭供应的关键在于产能的变化 2)产能新增与淘汰并举,节奏存在差异 产能新增方面,2019年以来,焦炭行业处于产能的集中置换期,拟投建项目可能在8000万吨以上,但今年上半年投产进度偏慢,主要是受到了人员、资金因素的影响,随着二季度以来焦化利润的提高,新产能建设进度也有所加快,根据mysteel的调研,下半年焦炭新产能投放量在3000-4000万吨,实际的投产情况也可能有差异,不排除再次推迟的可能。 产能淘汰方面,焦化污染问题一直存在,属于“污染防治攻坚战”中的重点行业,而污染的根治需要依赖行业的产能升级,既完成落后产能的淘汰,所涉及的区域有山西、山东、河北、河南等地。政策所涉及的去产能量更多,甚至可能超过4000万吨,但政策的内容要求与执行,往往有偏差,实际的执行情况,执行时间我们很难去预测,只能常态跟踪,及时应对,顺势调整政策预期。

3)去产能预期修正,总体不过度悲观 今年的疫情影响了国内外经济,从政策导向来看,也将保就业、保民生放在重要位置,市场对环保、去产能的预期并不高,但山东、江苏等地又严格执行产能淘汰,明显超出了市场预期,究其原因在于今年是蓝天保卫战的收官之年,今年两会、高层领导的调研等重要场合、生态问题仍然被提及,结合9月初《黄河流域生态保护和高质量发展规划纲要》的审议等一系列政策信号,对于焦炭的环保、去产能问题,不宜过度悲观。 近日,山西太原、孝义等地又陆续下发相关去产能文件,要求在10月31日前关停全市炭化室高度4.3米及清洁型热回收焦炉,涉及产能960万吨。山西孝义也有去产能消息出台,涉及产能120万吨,要求10月底关停。上述产能政策对市场的最大影响在于预期的修正,前期市场对去产能执行预期较低,甚至担忧新产能的投放导致焦炭供应过剩,而近期各项去产能文件的出台,将导致市场预期的修正,若政策严格执行,产能淘汰量将大于新增量,焦炭供应仍较为偏紧。

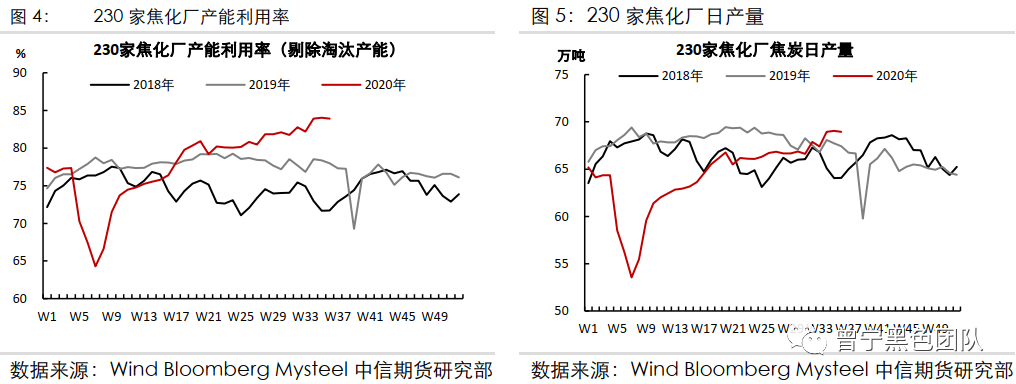

4)新产能已反应在产量,供应高位波动 从焦炭的产量来看,焦炭日产量一直在69万吨附近波动,近期各地焦炭均维持高开工率,考虑到去产能要求的执行时间多在10月底,9月份产能淘汰可能执行较少,以及三季度新产能投放,焦炭日产量可能还有1万吨左右增幅,供给偏紧的状态将边际缓解。总体来看,三季度焦炭供应将维持紧平衡状态,随着焦炭产能的变化,供应或呈高位波动的状态。

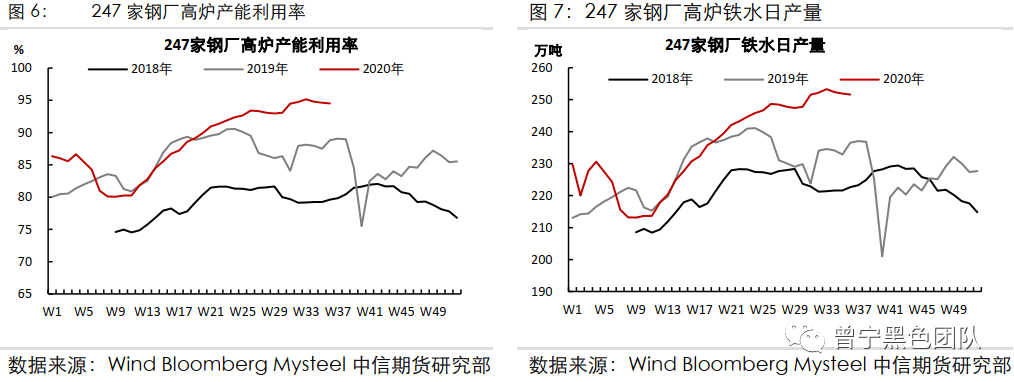

2、需求:旺季铁水产量高,焦炭需求旺盛 对焦炭而言,绝大多数需求集中在高炉炼铁环节,实际的需求量取决于铁水产量,而铁水产量又取决于钢材总需求。7-8月份终端需求偏弱,其原因既有大范围降雨、高温的季节性原因,也有流动性边际收紧,项目资金紧张的非季节性原因。但这几个月的地产数据持续好转,即使有房住不炒的政策压制,仍将保有一定韧性;随着专项债、财政支出的增加,资金偏紧的情况也将缓解、叠加出口及制造业复苏,我们认为9-10月份需求端总体有支撑。 在需求的验证期,长流程钢厂保有少量利润,仍将维持较高的生产积极性,虽然近日也有唐山限产的政策要求,但主要涉及的是烧结工序,对高炉的影响仅在夜间限产10%,实际的执行情况还需再观察,总体对焦炭的影响较小。 从铁水的产量数据来看,247家钢厂铁水日产量一直保持在250万吨以上的高位,考虑到终端需求的韧性,以及钢厂生产惯性,另外下半年高炉也有新增产能投放,我们总体认为铁水产量将继续保持高位,焦炭真实需求较为旺盛。

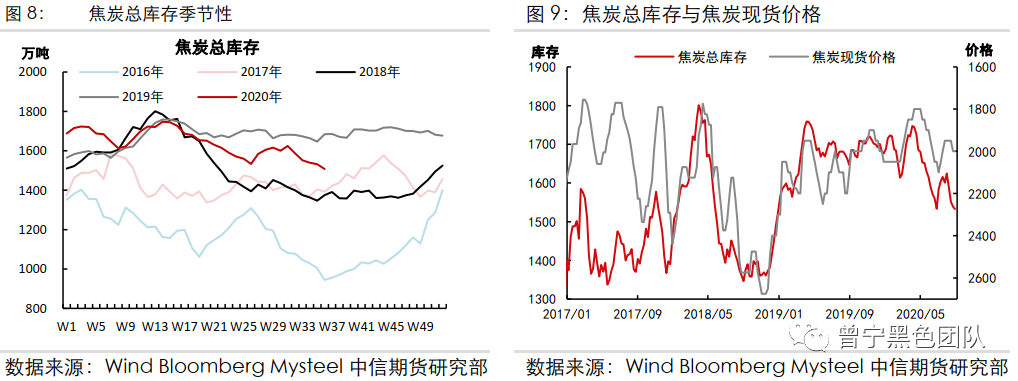

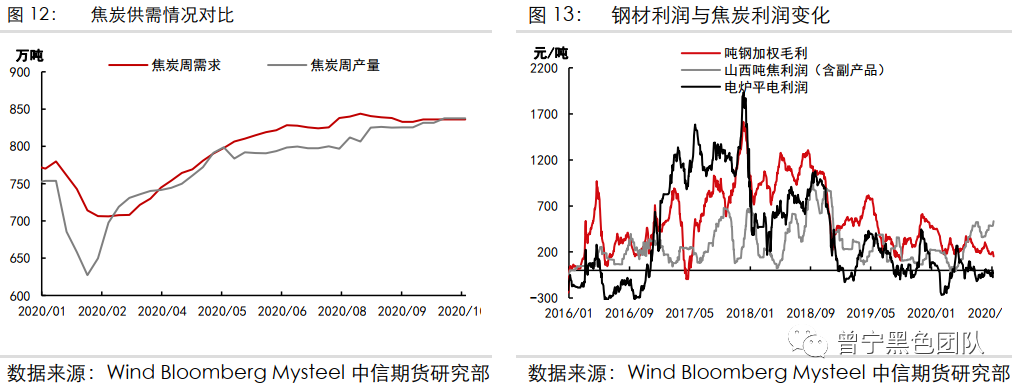

3、库存:总库存去化,印证供需偏紧现实 4月份以来,随着高炉铁水产量的提高,供应端山东产能的减少,焦炭一直处于去库存状态,虽然7月份总库存曾出现阶段性的累积,主要是由于进口焦炭的增多、隐形库存显性化的原因,真实的焦炭供需较为良好,国内供应缺口并未能填补,因此在8月份以来焦炭又转入去库存状态。 从这两周的库存来看,焦化厂库存处于绝对低位,环比变动不大、高需求下钢厂库存仍在下降,特别是华东、华北区域的钢厂,焦化厂直发量占其采购量的比例较高,库存下降明显,反应的是现货货源的紧张,而贸易商多维持谨慎态度,港口增库减缓,总库存仍在去化。 由于7-8月份焦炭有新产能的投放,产能的投放量在700万吨左右,其中一部分产量已经反应在了钢联230家焦炭日产量中,而从投产出焦到达产,形成稳定的产量供应,需要部分时间,这部分的产能仍有一部分产量释放的空间,若铁水产量无进一步的增量,焦炭供应缺口将继续收窄,去库的幅度也放缓,维持紧平衡状态,暂时不会转向过剩。

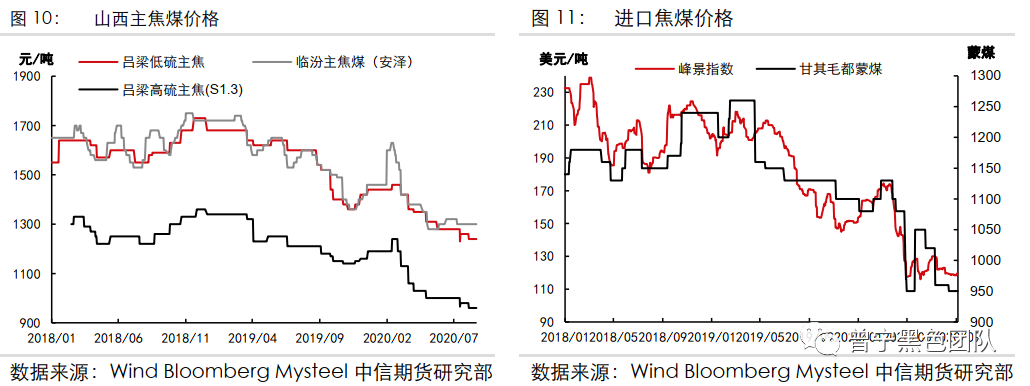

4、成本:焦煤供需改善,成本驱动向上 今年焦炭一直保持高利润,现货利润高达400-500元/吨,实质是发生了黑色产业链内部品种的利润再分配,焦炭高利润的来源既有不断提涨,挤压钢厂利润,又有焦煤供应宽松,焦化厂压低库存,焦煤价格不断下跌,导致的焦煤向焦炭的让利。 从焦煤供需来看,高炉、焦炉均维持高开工率,焦煤真实需求旺盛,同时下游转为积极采购,而国内供应较为平稳,海运煤通关虽较严,但蒙古煤通关量已恢复至偏高水平,部分对冲海运煤政策的收紧,供需矛盾并不明显。 从焦煤驱动来看,外海外市场也在积极复工复产,焦炭新产能有释放,四季度一般是下游补库存的时期,焦煤今年现货在黑色系品种中表现最弱焦煤价格,尚处在近两年来的的低位,因此综合国内外供需来看,焦煤基本面边际好转,补库需求拉动焦煤上涨,短期内或维持企稳反弹的格局。因此落实到焦煤对应焦炭的影响,焦炭成本端支撑较强,甚至有可能出现焦煤成本推动,进而压缩焦化利润的情况。

二、展望:预期变化影响节奏,焦炭调整后有支撑 1、供需偏紧平衡,上行空间有赖于钢材 当前焦炭供需两旺,库存保持去化,现货第二轮的提涨也已全面落地,现货端整体偏强运行,但钢焦博弈多,提涨落地的时间较长,主要是由于今年铁矿(823, -18.00, -2.14%)较为强势,钢厂利润较低,而焦炭保持高利润,钢厂对提涨较为抵触。但真实的焦炭供给又相对偏紧,钢厂库存不断去化。 暂时来看,焦炭现货的关键在于供给偏紧能够持续的时间,以及旺季钢材对焦炭的带动程度。虽然焦炭有新增产能,但三季度新投产量,已部分反应在焦炭产量中,日产量可能还有1万吨的增量空间,整体比例也不大,同时又面临去产能的不确定性。唐山限产影响的持续性还需再观察,旺季高炉产或将总体维持高位,因此焦炭供需层面较为良好。 终端需求仍处于回归兑现期,短期的需求启动不及预期,叠加唐山限产,可能影响市场情绪,而需求仍有兑现的可能,钢材端或具备向上弹性,在钢厂利润扩大后,焦炭也将受到带动。近日焦煤供需也有改善,焦煤价格企稳的企稳对焦炭形成底部支撑。因此整体来看,焦炭自身基本面稳健,钢厂低利润下的弹性空间不大,进一步的驱动需等待钢材。

2、预期变化影响节奏,焦炭调整后有支撑 虽然现货价格变化不大,8月份以来仅落实两轮提涨,但期货价格震荡波动较大,对节奏的选择要求较高,主要由于期货最终交易的是1月份焦炭价格,既受现货供需的基础影响,又受市场情绪,预期变化的影响。 目前焦炭基本面较为良好,但连续提涨也较为困难,影响焦炭期价的更多是预期的变化,就预期节奏来看,前期需求回归偏慢,市场对新增产能较为担忧,而对去产能相对悲观,导致焦炭盘面出现较大回调,在上周去产能政策的扰动、成本推动下,预期有所修正,焦炭也收复了基差贴水。本周随着宏观情绪的降温,需求的回归低于旺季预期,市场预期波动较大,焦炭也出现了一定幅度的回调。 我们认为黑色需求为焦炭期货的主要逻辑,产能变化导致的预期差、现货的涨跌变化为次要逻辑。9月份是需求的验证期,钢厂低利润下焦炭的现货弹性较小,期货将受钢材影响较大,需求预期的波动,可能导致焦炭的震荡调整,总体存在支撑,呈现高位震荡的状态。 若需求预期兑现较好,焦炭也将受到带动,同时焦煤成本端也将以正向驱动为主。若年底需求走弱,同时焦炭新产能释放,焦炭或面临下行压力。基于对去产能政策要求较多,但执行的不确定性,在焦炭期货大幅升水时,不宜过度乐观,而在期货贴水较多时,也不宜过度悲观。 |

|

|  |

|

微信:

微信:

发表于 2020-9-10 14:30

|

发表于 2020-9-10 14:30

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html