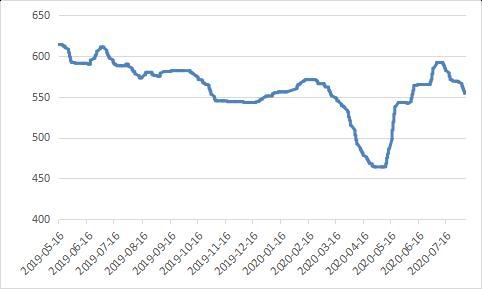

观点: 影响煤价的主要因素依然在需求端。短期内受电厂高库存压制,动力煤(571, 1.20, 0.21%)期价震荡概率较高。中期在第三产业进一步恢复带动下,电厂大概率将维持高负荷运行,高库存局面将逐渐缓解;同时随着工程建设进入黄金期,建材用煤或出现显著增长,国内煤炭供需格局将会好转,中期煤价扔存有上涨驱动。 操作建议: 操作上,动力煤期货2009合约建议短差操作为宜,2101合约或2011合约关注逢低做多机会。 一、行情回顾 图1:秦皇岛平仓价(山西产Q5500)单位:元/吨

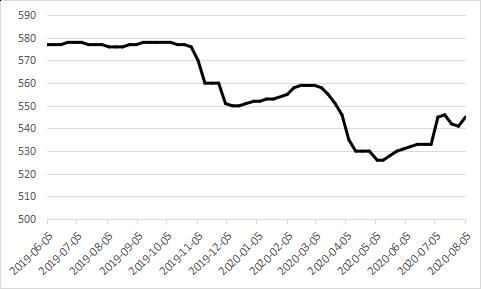

资料来源:WIND,长安期货 图2:产区动力煤价格 单位:元/吨

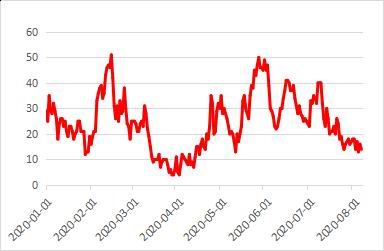

资料来源:WIND,长安期货 图3:环渤海动力煤价格指数 单位:元/吨

资料来源:WIND,长安期货 图4:动力煤期货主力合约收盘价 单位:元/吨

资料来源:WIND,长安期货 南方雨季逐渐结束,高温天气来临,但动力煤价格并没有出现预期的火爆行情。秦港5500大卡山西产动力煤平仓价自7月上旬的592元/吨下降到目前的557元/吨,动力煤期货相对抗跌,回调幅度约20元/吨。那么,随着后市高温利好的逐渐消退,煤价是否会开启新一轮的下跌趋势?我们认为概率极低,因为在今年的特殊背景下——全球范围内的新冠肺炎、宏观经济运行、恶劣的天气等,均会对煤价形成巨大影响。 二、8月份市场要点分析 (一)高温利好边际效应有限 自入伏以来,秦皇岛港锚地船舶数持续下降,截至8月6日,秦港船舶数降至14艘,预到船舶数仅2艘,几乎与3月份进口煤大量涌入时相当(在电厂停止发布日耗、库存数据之后,船舶数很大程度上能够反应电厂需求情况)。由于该指标长时间下行,煤电博弈影响减弱,加之最近两周以来江南地区连续高温,降温需求必然带动电厂负荷提升,由此可见,电厂库存必然处于绝对高位。后期高温天气对电煤需求支撑将逐渐走弱,即电厂去库前景并不乐观,这也是港口现货在570元/吨附近短暂停留后再度下跌的主要原因。 图5:秦皇岛锚地船舶数 单位:艘

资料来源:WIND,长安期货 图6:动力煤港口库存 单位:万吨

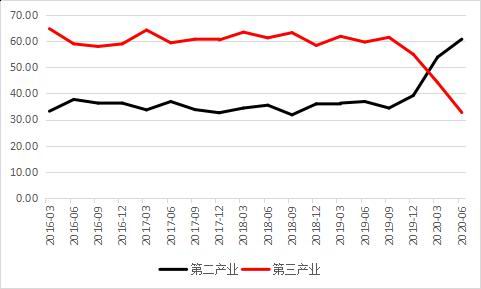

资料来源:WIND,长安期货 简而言之,电厂通过高库存策略完美的抵消了煤价的旺季规律,但也仅限于此,因为在今年的特殊背景下,降温需求对煤价的影响权重并不是最大的。 (二)第三产业用电量仍有提升空间 图7:第二、三产业GDP当季贡献率 单位:%

资料来源:WIND,长安期货 图8:第二、三产业用电量增速 单位:%

资料来源:WIND,长安期货 二季度我国GDP增速由负转正,其中第二产业对GDP贡献率60.8%,较去年同期提升了23.9个百分点,第三产业贡献率32.7%,同比下滑了27个百分点!疫情爆发以来,国家出台的多项调控政策使第二产业快速企稳,而第三产业明显受疫情影响的周期更久,但同时意味着后期仍有较大的提升空间。 从第三产业用电量变动历史数值来看,9月份以后一般处于高速增长期。今年6月份第三产业用电增速已经达到7.01%,基本达到去年同期水平,而这是在人员流动性受限的情况下达到的(例如,很多会议依然是以线上形式开展)。因此,随着疫情影响的逐步减弱,第三产业用电仍有较大的提升空间。 (三)建材用煤是潜在增长点 图9:我国水泥月度产量 单位:万吨

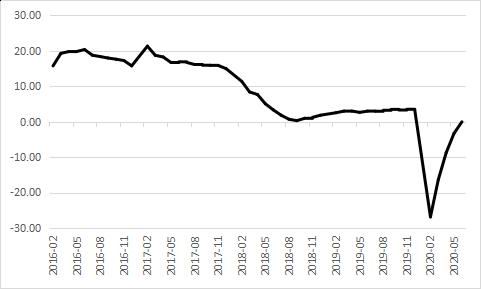

资料来源:WIND,长安期货 图10:基础设施建设累积同比 单位:%

资料来源:WIND,长安期货 带动经济发展的“三驾马车”中,由于境外疫情仍在蔓延加之贸易保护主义限制,今年的出口难言乐观;在没有重大科技突破下,内需大幅增长概率极低,且疫情对企业的不利影响最终会导致购买力下降;因此,托底宏观经济的重担将落在投资上,而基建则是投资中的重要一环。 4到6月份基础设施建设投资累计同比分别为-8.78%、-3.31%、-0.07%,本身处于快速增长中,但较疫情之前仍有较大差距,在政策导向下后期增长可期;同时今年南方受洪水影响较大,据应急部数据,7月全国洪涝造成3817.3万人受灾,2.7万间房屋倒塌,24万间不同程度损坏,灾后重建为刚性需求。从时间上看,8到10月份将是基建的黄金时期,对应的建材用煤(主要是生产水泥、玻璃(1871, 39.00, 2.13%)用煤)将显著提升。 (四)其他影响因素 水电替代边际作用减弱。早在6月末时,三峡水流量已经超出泄洪线标准,意味着水力发电已经开始满负荷运行。那么即使目前水流量依旧处于高位,水电可提升空间已经非常小。 主产区降雨量激增,短期内不利于煤炭运输,造成矿方累库,坑口价格将承压下行;一旦降雨持续时间增加,煤矿迫于库存压力或缩减产量,同时发生安全事故概率提升,届时可能造成供应收缩。 弱势经济格局下,进口煤不会成为主动打压煤价的因素。随着煤炭供给侧改革的不断深化,政府对煤炭的供应调节能力极强,进口煤更多的是充当调节供需平衡的角色。而在今年煤企经营压力普遍增加的背景下,进口煤政策大概率将处于收紧状态。 三、后市展望及操作建议 综上所述,影响煤价的主要因素依然在需求端。短期内受电厂高库存压制,动力煤期价震荡概率较高。中期在第三产业进一步恢复带动下,电厂大概率将维持高负荷运行,高库存局面将逐渐缓解;同时随着工程建设进入黄金期,建材用煤或出现显著增长,国内煤炭供需格局将会好转,中期煤价扔存有上涨驱动。 操作上,动力煤期货2009合约建议短差操作为宜,2101合约或2011合约关注逢低做多机会。 长安期货 王益 |

|

|  |

|

微信:

微信:

发表于 2020-8-18 09:28

|

发表于 2020-8-18 09:28

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。