观点: 国际市场美棉种植面积意外大减,提振多头情绪,外盘的上扬料仍会继续对郑棉(12000, -40.00, -0.33%)产生一定带动,此外国内政策面储备棉轮出政策落地,良好的成交以及熔断价格的设置,使原本供应增加的利空化解,叠加商业库存减幅较大,目前棉花

市场的看涨氛围有所转浓,本月期价重心或继续震荡上移。不过考虑到需求淡季且海外疫情拐点未至,供需基本面偏弱的格局暂未扭转,短期郑棉期价上行并不一定会十分顺畅,谨防回调风险。 操作建议: 操作上建议前期多单可以继续持有,但追高仍需谨慎,对于中长期投资者,逢回调可适量布局多单。 一、行情走势回顾 ICE美棉期价在3月底触底以来,一直呈现出底部重心缓慢上移的态势,6月在出口偏强的支撑下整体延续震荡上行,截至6月30日,美棉主力合约收于61,月涨幅6.55%。国内郑棉期价整体走势与美棉保持一致,但在供需压力下,表现弱于外盘,截至6月30日,郑棉09合约收于11675,月涨幅1.70%。 图1:ICE美棉主力合约日线 单位:美分/磅

资料来源:文华财经,长安期货 图2:郑棉主力合约日线 单位:元/吨

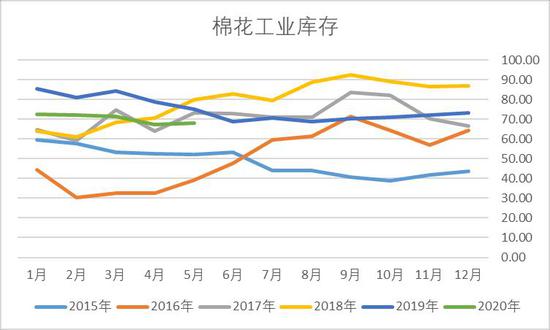

资料来源:文华财经,长安期货 二、国际市场分析 (一)美棉播种面积大减,提振多头情绪 美国农业部USDA在6月30日公布的数据显示,美国2020年所有棉花种植面积预计为1218.5万英亩,同比减少11.3%,2019年美国所有棉花实际播种面积为1373.8万英亩。此前市场预估新棉季为1315.3万英亩。报告下调美棉播种面积,低于市场预期,此外,美国棉花主产区德克萨斯州天气出现干旱,据美棉生长周报显示,截至6月21日,德州新棉生长优良率仅为23%,而去年同期优良率为41%。国际棉花市场供应端出现利多,提振美棉期价在7月初当周大幅走强。 (二)美棉近期出口表现不佳,关注后期中国采购积极性 美国农业部USDA最新公布的出口销售报告显示,截至6月25日止当周,美国2019/20年度陆地棉出口销售净增6.73万包,较此前一周减少35%,较前四周均值下滑54%。其中对中国出口销售1.57万包。可以看出美棉出口在经历了6月上旬的回暖之后,于6月下旬环比下滑幅度较大,这其中与中国方面采购积极性转弱有很大关系,另外,海外疫情的持续蔓延仍在给予全球消费需求较大压力。 后续需要持续关注两国贸易关系的发展情况以及中国对美棉的进口情况,如果印度棉价持续具有优势,将给予美棉一定替代压力。 三、国内市场供需情况 (一)储备棉轮出政策落地,但利空作用有限 6月30日,储备棉政策终于落地,轮出政策整体符合预期,轮出时间为7月1日至9月30日,本次轮出计划投放量为50万吨,实行均衡投放,原则上每工作日挂牌销售0.8万吨左右。轮出销售底价延续随行就市动态调整,并规定“当国内市场棉花现货价格指数低于11500元/吨时,下个工作日起暂停交易;当国内市场棉花现货价格指数连续三个工作日超过11500元/吨时,下个工作日重新启动交易”。 此次储备棉轮出政策的实行理论上会增加市场供应,不过设置11500为熔断标准,对价格打压空间较小,叠加轮出前两日市场成交率均为100%,显示市场交投火热,且端午节前储备棉轮出传言对市场的利空已有兑现,使郑棉不跌反升,7月初呈现了低位反弹走势。据此我们判断政策面对郑棉期价的利空影响较为有限。 (二)商业库存减幅较大,利空压制有所缓解 据中国棉花信息网最新的数据,5月底我国商业库存量377.38万吨,环比减少52.37万吨,同比增加24.57万吨,其中新疆库存216.83万吨,较上月减少70.06万吨;内地仓库库存132.78万吨,较上月增加19.02万吨;保税区棉花库存27.77万吨,较上月减少1.33万吨。 从目前的商业库存数据来看,月度环比已经出现较大减幅,不过考虑到同比仍处于往年同期高位,对于7月的盘面走势暂时并不能产生较大利多提振,而主要表现为利空压制的减弱。 工业库存方面基本维持稳定,略有小幅增加,用棉企业对需求的悲观态度暂时难以有效缓解,因此原材料采购意愿仍未有较大提升,以维持较低的原料库存为主。 棉花仓单方面6月份继续出现较大幅度的下降。截至6月30日,郑棉已经生成的仓单有21069张,有效预报量为2238张,按照每张仓单40吨的数量计算,总仓单量折合棉花84.28万吨。较上个月同期减少了12.85万吨。 图3:棉花商业库存 单位:万吨

资料来源:wind,长安期货 图4:棉花工业库存 单位:万吨

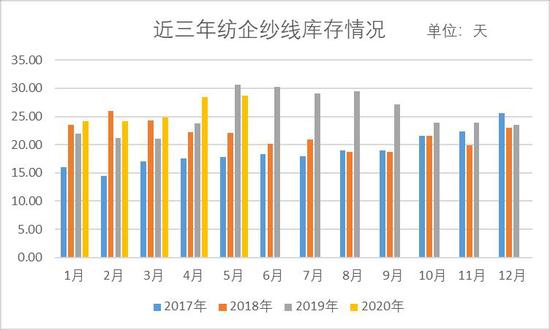

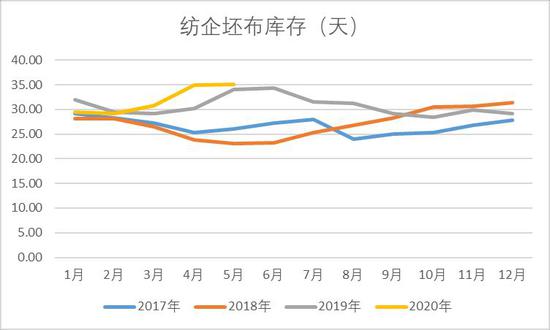

资料来源:wind,长安期货 (三)消费淡季叠加疫情拐点未现,下游需求暂难改疲态 需求端内销方面自二季度国内疫情逐步控制以来就开始逐步好转,根据国家统计局数据,5月份限额以上服装鞋帽、针纺织品类零售额1018医院,同比下降0.6%,降幅较前一个月缩小17.9%。可以看到国内消费最差的时期已经过去。不过在目前的淡季行情之下,我们对本月消费的提升仍不宜过分乐观,从下游纺织企业的订单来看,成交动力不足,交投明显偏缓,产成品库存也仍在累积。 图5:纺企纱线库存 单位:天

资料来源:wind,长安期货 图6:纺企坯布库存 单位:天

资料来源:wind,长安期货 图7:服装类零售当月值 单位:亿元

资料来源:wind,长安期货 图8:服装类出口当月值 单位:万美元

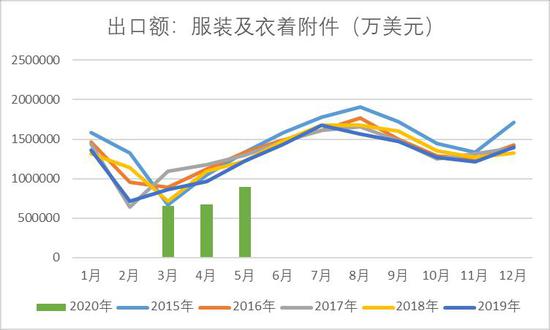

资料来源:wind,长安期货 出口方面,据海关统计,2020年1-5月,我国纺织品服装累计出口额为979.65亿美元,同比下降0.80%,其中服装累计出口额为382.131亿美元,同比下降22.80%。单看5月份的数据,我国纺织品服装出口额为295.54亿美元,环比增长38.36%,同比增长24.02%,但其增长主要归功于口罩等抗疫纺织品出口的增加,服装出口额仍显疲弱,为89.057亿美元,同比下降26.93%。鉴于目前全球疫情的控制仍不尽如人意,叠加两国贸易关系也存在疑虑,预计7月外贸订单的回流仍会十分缓慢,不过中长期来看整体上或仍是向好的趋势。 四、综合分析及操作建议 国际市场美棉种植面积意外大减,提振多头情绪,外盘的上扬料仍会继续对郑棉产生一定带动,此外国内政策面储备棉轮出政策落地,良好的成交以及熔断价格的设置,使原本供应增加的利空化解,叠加商业库存减幅较大,目前棉花市场的看涨氛围有所转浓,本月期价重心或继续震荡上移。不过考虑到需求淡季且海外疫情拐点未至,供需基本面偏弱的格局暂未扭转,期价上行并不会十分顺畅,谨防短期内的回调风险。操作上建议前期多单可以继续持有,但追高仍需谨慎,对于中长期投资者,逢回调可适量布局多单。 长安期货 胡心阁 |

|

|  |

|

微信:

微信:

发表于 2020-7-10 08:53

|

发表于 2020-7-10 08:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html