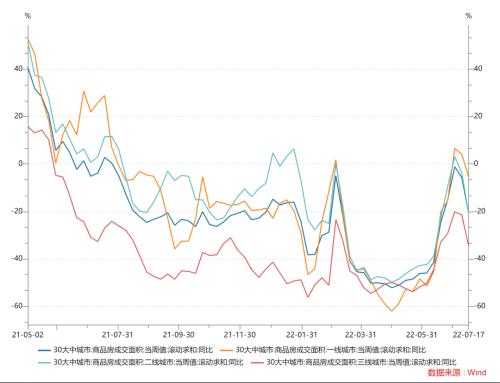

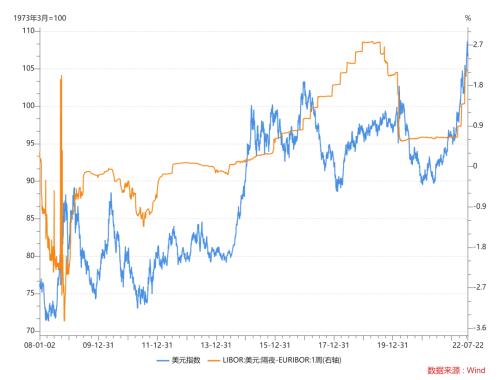

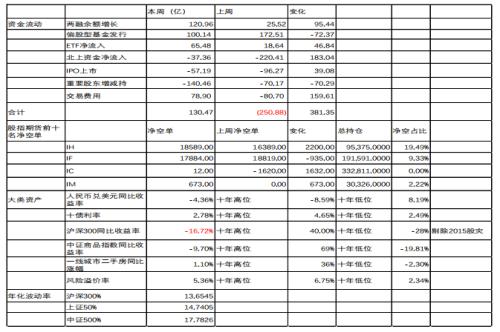

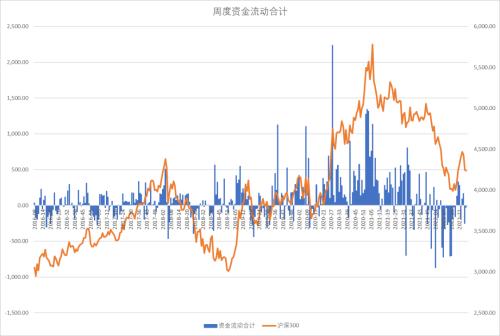

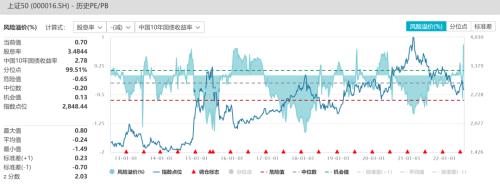

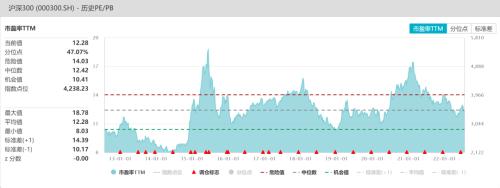

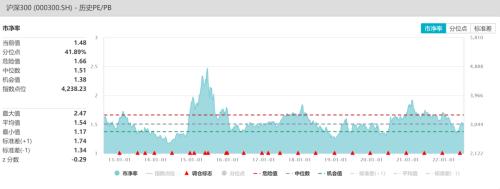

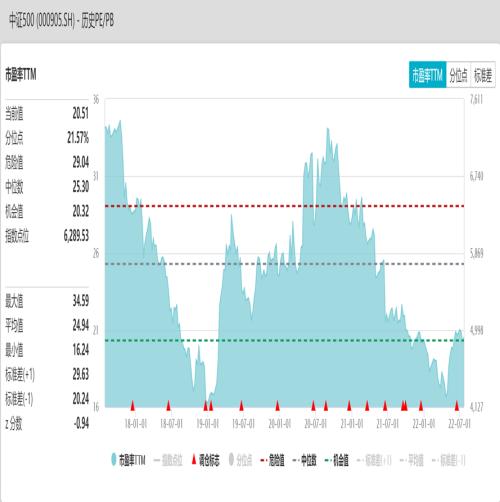

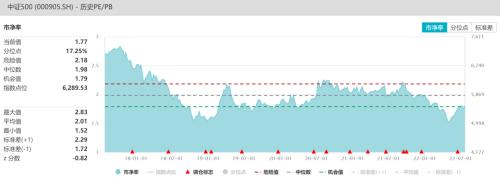

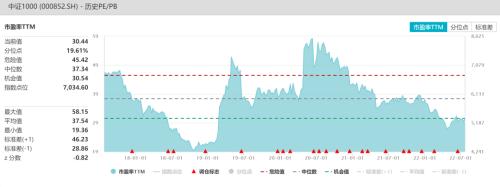

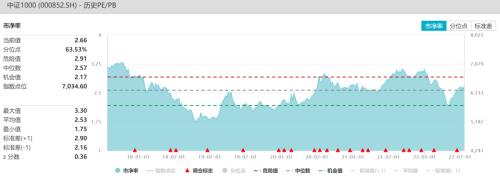

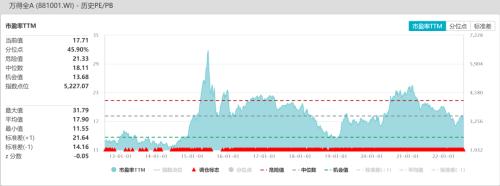

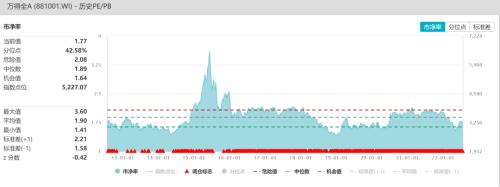

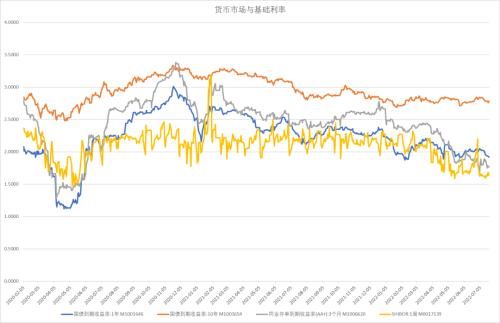

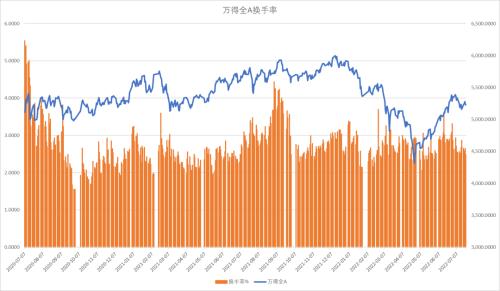

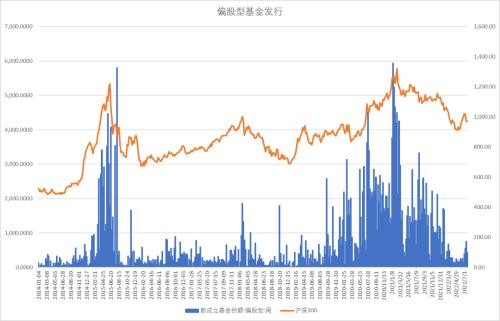

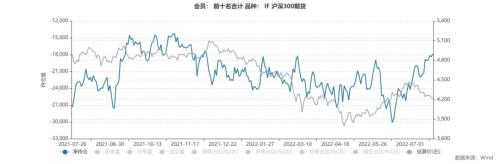

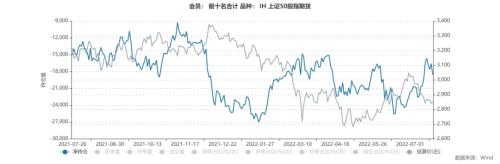

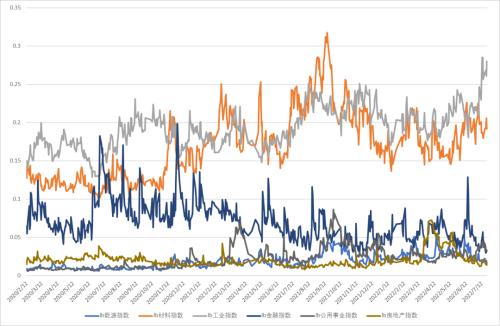

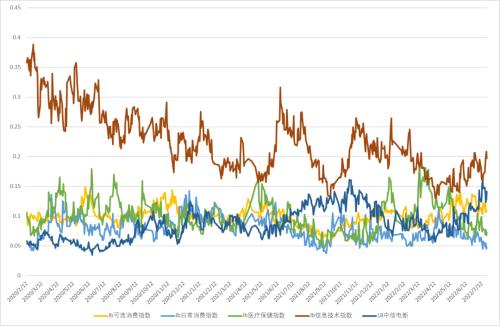

观点小结 核心观点:中性总体来看,7月房地产销售再度回落,政策不会强刺激的信号打压了市场对下半年经济增长的预期,大类资产上无风险利率继续下降,十年期国债期货持续上涨。成长股收到压制,电力新能源行业获利回吐。中证500与沪深300的比价也处于相对高位。配置上有向价值股偏重的信号。有利于沪深300与上证50,不利于中证500与中证1000。 估值:偏多沪深300风险溢价率偏低,上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。中证500与中证1000的市盈率可能面临即将来临的中报大幅修正。 短期资金:偏空上周资金面基本平衡,主要是两融开始加杠杆,偏股型基金发行维持活跃,ETF继续流入,同时北上资金流出显著减少,但是产业股东因大额解禁而显著增加。 期货持仓:中性前十会员IH的净空单开始增加,IF显著减少到低位,IC转为净空,新上市的IM开始积累净空单。 经济数据:偏空7月欧元区MARKIT制造业采购经理人指数首次低于50,欧州率先进入衰退。7月房地产销售再度回落。 宏观政策:中性欧元区加息50个基点,欧美基础利率的利差将达到历史高位后开始走平。李克强总理称不会强刺激。 大类资产:中性美债利率下行,中美利差由倒挂转为持平。货币市场持续宽松,十年期国债期货持续反弹,商品暴跌后企稳。 行业板块结构:中性由于经济增长预期下调叠加中报,风格上将偏向价值,新能源行业获利回吐,成长风格受压。看靠好医疗保健、半导体、航空等估值较低弹性较大的行业。 一、经济数据 欧元区7月markit制造业采购经理人指数初值49.6,首次低于50,率先进入收缩区间。显示欧元区衰退基本已成为现实。未来公布的7月的经济数据预期不佳。 30大中城市周度商品房销售数据同比再度出现下滑,显示房地产行业复苏仍然不稳。可能拖累金融以及经济数据,中国经济复苏程度缓慢,一波三折。 二、政策导向 李克强总理讲话不搞强刺激,市场对下半年经济增速的预期开始下滑。 欧洲央行首次加息50个基点,如果美国7月28日的加息75个基点,则欧美基础利率的利差将达到历史高位后开始走平,美元暴涨的利率基础边际放缓,美元涨势或放缓,有利于商品与A股。 三、大类资产 美十年期国债利率在2.78%左右,显著回落,美元指数冲高回落,实际利率到2019年高点阶段性高点附近回落。 美国十年期国债与两年期国债利差倒挂加深,通胀预期回升显著回落,原油高位回落,市场继续交易经济衰退。 中美十年期国债利差回升到零值,股指压力有所减少。 货币市场利率SHIBOR继续维持低位,同业存单、一年期利率维持低位,十年期国债利率在2.78%左右。货币市场非常宽松。 人民币汇率指数显著回升,人民币兑美元再度下行,对外贸易格局支持人民币汇率指数,美元加息拉升美元,人民币相比其他货币仍算抗跌品种。 上周中证商品指数大幅下跌后短期企稳,沪深300指数也下跌,10年期国债期货上涨。经济数据反映复苏较慢,李克强总理讲话不搞强刺激,压低股市与商品。 四、A股市场 A股市场开始企稳。沪深300下跌0.24%,上证50上涨0.32%,中证500上涨1.5,中证1000上涨2.65%,创业板下跌0.84%。 估值方面,沪深300风险溢价率偏低,上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。中证500PE显著回升,分位点21%,PB分位数17%,处于中性偏低位置。中证1000PE分位点19%,PB分位数63%,市盈率偏低而市净率中性,市盈率可能面临即将来临的中报大幅修正。 上周资金面基本平衡,主要是两融开始加杠杆,偏股型基金发行维持活跃,ETF继续流入,同时北上资金流出显著减少,但是产业股东因大额解禁而显著增加。 股指期货方面,前十会员IH的净空单开始增加,IF显著减少到低位,IC转为净空,新上市的IM开始积累净空单。 上周行业表现上汽车、软件、消费者服务领涨,制药、医疗保健、房地产领跌。上周传统行业成交占比中工业再度显著上升、材料维持稳定,金融房地产占比下降。新经济行业成交占比电力新能源成交占比高位回落,信息技术占比上升,可选消费保持稳定、医疗保健日常消费回落到低位。在北上资金整体流出的情况下,陆股通平稳的一级行业:日常消费、可选消费、能源、医疗保健。陆股通持续流出的一级行业:金融、地产、信息技术、材料、工业、公用事业。 总体来看,7月房地产销售再度回落,政策不会强刺激的信号打压了市场对下半年经济增长的预期,大类资产上无风险利率继续下降,十年期国债期货持续上涨。成长股收到压制,电力新能源行业获利回吐。中证500与沪深300的比价也处于相对高位。配置上有向价值股偏重的信号。中证1000股指期货上市,风格上更小。如果经济增长预期下调受影响也较大。股指期货不是新股,炒新需谨慎。 30大中城市周度商品房销售滚动同比   估值与行业数据监测  周度市场综合数据监测 上周资金面基本平衡,主要是两融开始加杠杆,偏股型基金发行维持活跃,ETF继续流入,同时北上资金流出显著减少,但是产业股东因大额解禁而显著增加。 股指期货方面,前十会员IH的净空单开始增加,IC转为净空,新上市的IM开始积累净空单。  周度流动资金合计  沪深300风险溢价率 十年期国债利率2.78%,风险溢价率偏低。  上证50风险溢价率 上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。  沪深300估值 沪深300PE分位点47%,PB分位点41%,中性偏低位置。   中证500估值 中证500PE显著回升,分位点21%,PB分位数17%,处于中性偏低位置。   中证1000估值 中证1000PE分位点19%,PB分位数63%,市盈率偏低而市净率中性,市盈率可能面临中报的大幅修正。   万得全A估值 万得全A估值PE分位数45%,PB分位数42%,处于中性的水平。   全球资产定价中枢的美国十年期国债 美十年期国债利率在2.78%左右,显著回落,美元指数冲高回落,实际利率到2019年高点阶段性高点附近回落。  美国债期限利差与通胀预期 美国十年期国债与两年期国债利差倒挂加深,通胀预期回升显著回落,原油高位回落,市场继续交易经济衰退。  中美利差与股指 中美十年期国债利差回升到零值,股指压力有所减少。  货币债券市场利率 货币市场利率SHIBOR继续维持低位,同业存单、一年期利率维持低位,十年期国债利率在2.78%左右。货币市场非常宽松。  人民币汇率 人民币汇率指数显著回升,人民币兑美元再度下行,对外贸易格局支持人民币汇率指数,美元加息拉升美元,人民币相比其他货币仍算抗跌品种。  股债商轮动 上周中证商品指数大幅下跌后短期企稳,沪深300指数也下跌,10年期国债期货上涨。经济数据反映复苏较慢,李克强总理讲话不搞强刺激,压低股市与商品。   中证500、沪深300、上证50比价 中证500与沪深300的比值处于震荡区间上沿,或再度回落。上证50与沪深300比值偏弱,金融板块拖累指数。  沪深300波动率 沪深300波动率继续下行到低位。  换手率 万得全A震荡下行,换手率维持低位。  修正主动买盘 上周主动性买盘显著增加,有抄底资金入场。  两融余额与交易占比 两融余额增加120亿,融资盘回升。  ETF份额 股票型ETF增加65亿,继续维持资金流入。  新成立偏股基金规模 新成立偏股基金发行规模上周增加100亿,基金发行开始明显增加,主要是碳中和ETF的基金发行。  北上资金变化 上周北上资金出现流出37亿,外资有所放缓。  IPO上市规模 IPO上市金额57亿,过会发行87.5亿,一级市场融资维持中性水平。   重要股东增减持规模 上周产业资本减持额140亿,减持额随解禁大增。  周度限售股解禁规模 2022年7月下旬解禁规模大幅上升,主要是科创板满3年后原始股东解禁规模大增。随后解禁规模明显减少。  股指期货净空单变化 IC前十会员净单转为空单,综合基差维持高位中性偏高位置。   股指期货基差与净空单变化 IF前十名会员净空单有所减少,处于较低位置,中和基差维持中性,保值盘显著减少。   股指期货净空单变化 IH前十会员净空单增加,综合基差达到平水,IH对冲盘略有增加。   行业变化 上周行业表现上汽车、软件、消费者服务领涨,制药、医疗保健、房地产领跌。  传统行业成交占比 上周传统行业成交占比中工业再度显著上升、材料维持稳定,金融房地产占比下降。  新经济行业成交占比 新经济行业成交占比电力新能源成交占比高位回落,信息技术占比上升,可选消费保持稳定、医疗保健日常消费回落到低位。  陆股通平稳的一级行业:日常消费、可选消费、能源、医疗保健     陆股通持续流出的一级行业:金融、地产、信息技术、材料、工业、公用事业       |

|

|  |

|

微信:

微信:

发表于 2022-7-26 09:20

|

发表于 2022-7-26 09:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。