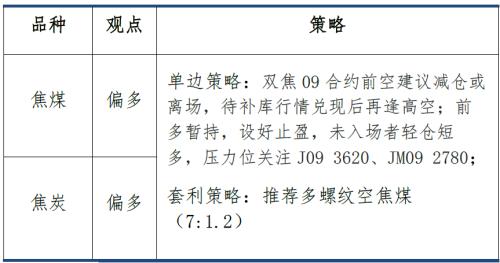

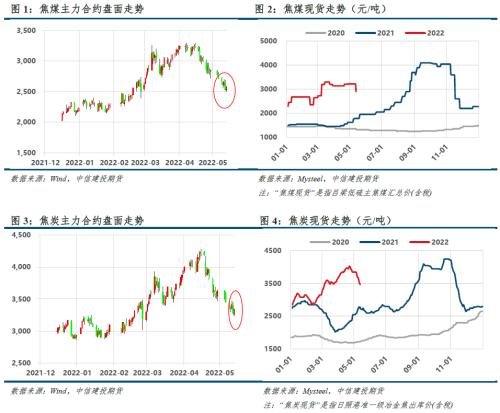

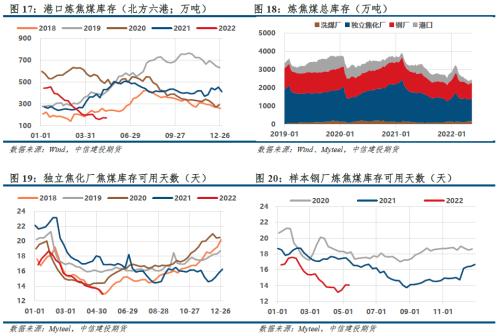

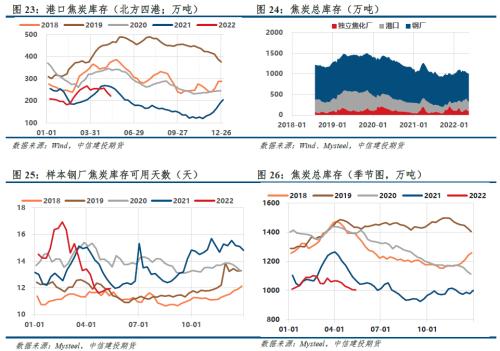

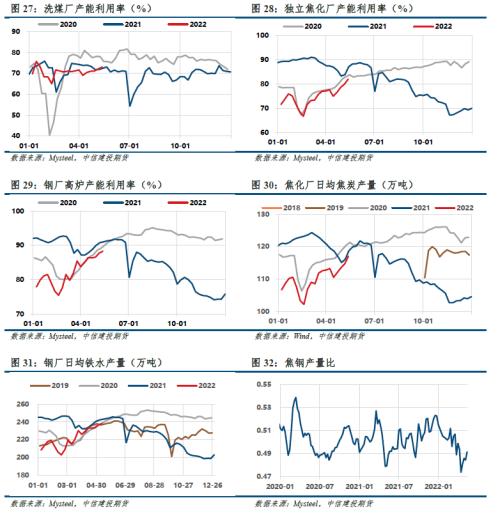

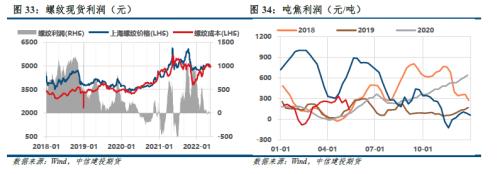

摘要 本期策略  利多因素: 1、刚需购房支持政策出台,地产预期边际改善; 2、华东疫情防控有成效,复产复工进行中; 3、吕梁计划10月底前全面关停4.3米焦炉; 4、双焦库存及可用天数均处于绝对低位; 利空因素: 1、铁水继续增长,超出铁水预期上限; 2、吨焦利润驱动焦企积极生产; 3、焦炭第二轮调降落地,主产地焦煤价格下调; 4、焦炭出口外贸订单价格、蒙5#原煤报价延续跌势; 不确定性风险: 疫情形势严峻、终端需求不及预期、进口蒙煤增量、海运煤增量、4.3米焦炉淘汰不及预期等 正文 01 行情回顾 本周,部分焦煤煤种价格继续下调,焦炭第二轮提降落地;盘面仍偏弱运行,周五双焦止跌反弹。 截至5月13日,盘面焦煤主力合约收盘价2574点,环比上周-5.54%,吕梁低硫主焦煤汇总价2900元/吨,环比上周-320元/吨;盘面焦炭主力合约收盘价3340点,环比上周-3.41%,日照港(2.97 +1.02%,诊股)准一级冶金焦出库价3470元/吨,环比上周-230元/吨。 至于进出口价格,焦炭出口外贸订单价格、蒙5#原煤报价延续跌势,市场情绪悲观。   02 宏观数据 5月9日,海关总署公布了我国4月进出口数据。从总量上看,国内4月进口2225亿美元,环比下跌2.8%,同比保持不变;出口2736亿美元环比下跌0.9%,同比增长3.9%;贸易顺差511亿美元,同比增长25.5%。 前瞻指标早已暗示了出口的下滑。虽然4月出口总值3.9%的同比增长显著低于1-2月的16.4%和3月的14.7%,下滑的速度非常迅速,但出口的下滑早有预兆:进出口数据出台之前,先行指标包括外贸集装箱吞吐量同比从3月底的10.1%下滑至4月底的4.9%,上海集装箱运价指数从4430下滑至4170,而反映用工情况的BCI企业招工指数从66走低至56。 出口的回落仍是趋势。剔除近两个月疫情造成的冲击扰动,出口的回落本就是年内的大概率事件。过去两年中国制造对全球产业链缺口的替代,很大程度会在今年随着全球新增病例的放缓而出现回归。而过去两年的高出口基数必然会导致数据上今年的出口增速出现下滑。同时,美联储加息缩表结合美元的走强,让其他国家面临被动“紧信用”与“紧货币”的高压局面,全球的需求都将面临不同程度的抑制,这也加大了我国出口的下行压力。 人民币汇率压力继续。虽然4月贸易差额在国内需求更快收缩的影响下得以维持,但随着全球经济面临挑战和供应链复苏,我国收支仍面临较大压力。同时中美利差的拉大以及疫情对市场情绪的扰动仍在,人民币继续存在下行压力。我们目前维持人民币下行的看法,6.8附近可能存在一定阻力。   03 双焦基本面数据 3.1 焦煤、焦炭整体库存回落 焦煤:煤矿、洗煤厂库存转增,焦化厂、港口库存转降,钢厂增库放缓;焦化厂、钢厂库存分别位于去年11月、8月水平,焦钢厂内焦炭可用天数仍位于同期低位;整体库存转降,焦煤库存驱动向上。   焦炭:焦企库存转增,钢厂增库放缓,港口降库显著;整体库存降至年初低位,亦低于往年同期,焦炭库存驱动向上。   3.2 华东疫情好转,复产复工持续 本周,钢厂高炉、焦化厂、洗煤厂产能利用率继续回升。尽管多数钢厂陷入生产亏损,但主动减产行为并不多,日均铁水产量回升至238.18万吨;焦企开工继续回升,各地库存有所积累,焦钢产量比回升;煤矿多正常生产,产量波动不大,煤矿新增订单逐渐减少;原煤价格坚挺,洗煤厂利润倒挂。   3.3产业链利润再分配进行中 疫情形势严峻,终端需求羸弱,节后钢材明显下跌,钢厂利润不佳,对煤焦价格形成压制。与此同时,煤炭进口实施零关税,市场担忧蒙煤、俄煤增量,焦煤强势不再,无法给焦炭提供上涨动能;物流运输持续缓解,当前吨焦利润将继续驱动焦化厂提产,焦炭资源紧张现状或得以缓解。目前产业链利润已开启再分配,从原料煤端传导至成材端。  3.4 稳需求预期强、兑现慢,市场情绪波动   3.5 双焦基差或走弱,比价继续上行 基差方面,部分焦煤煤种价格继续下调,焦炭第二轮提降落地;盘面仍偏弱运行,周五双焦止跌反弹,当前煤焦期货主力贴水略有加深,符合上周预期(基差历史分位:JM09 88%,J09 82%)。 现实:焦炭方面,钢厂正常生产,厂内焦炭库存持续回升,增库意愿偏弱;焦企开工继续回升,各地库存有所积累,焦钢产量比回升;港口整体成交乏力;焦炭成本下行。焦煤方面,煤矿多正常生产,产量波动不大,煤矿新增订单逐渐减少;原煤价格坚挺,洗煤厂利润倒挂;焦企利润收缩,采购节奏放缓;中间环节贸易商暂时退场。 需求预期:1)终端需求边际好转,主要源于华东地区疫情改善,黑色产业链出现补库性反弹,但幅度有限难以超过前高;周末人民银行、银保监会发布通知,首套房贷利率下限下调相应期限LPR减20个基点,有利于提高刚需群体购房积极性;2)假设剩余月份产量平控,则2-4季度的日均铁水产量约为223万吨;更乐观一点,假设全年产量平控,则日均铁水产量约为232至235万吨。但最新数据238万吨已超出上限。一旦高炉生产积极性继续增加,铁水后期回落预期将加强。 供应预期:1)进口蒙煤有增长计划,但不会急剧增加,每周无阳性则日通关量加30车;如果只要确诊一例新冠肺炎感染病例,则将过境车辆数量减少到250辆;焦炭预计下跌4轮。2)4月,山西省计划全面关停4.3米焦炉,近日吕梁再次传出10月底前全面关停淘汰4.3米焦炉,或成为供应端的关键变量。展望后市,预期转乐观,主力合约盘面短期或震荡偏强运行,现货短期或逐步止跌企稳,盘面涨幅大于现货,基差或将走弱。  期差方面,双焦近远价差明显反弹至历史高位;临近交割,5-9价差的交易价值几无。  比价方面,煤焦比1.30,位于历史中位(42%);钢焦比1.40,位于历史低位(29%)。 动态清零政策下,复产复工缓慢,铁水继续增长,成材端或供过于求;原料端因需求端受严格控制,暂无上涨动能;然华东疫情改善,刚需购房政策出台,预期好转。当前终端需求预期改善,做多钢厂利润头寸获得驱动;山西省正在落实落后产能淘汰力度,关注4.3米焦炉关停政策进展,做多焦化利润头寸逐步入场。 套利策略,推荐多螺纹空焦煤(7:1.2)。单边策略,双焦09合约前空建议减仓或离场,待补库行情兑现后再逢高空;前多暂持,设好止盈,未入场者轻仓短多,压力位关注J09 3620、JM09 2780。  |

|

|  |

|

微信:

微信:

发表于 2022-5-16 16:43

|

发表于 2022-5-16 16:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。