主要观点: 8月原油市场先抑后扬,主要先后受需求端与供应端双重扰动,叠加宏观面预期变化。先是全球疫情形势再度趋严,市场对需求端再次产生担忧;后是墨西哥海上钻井平台发生火灾短期产量大降,美国也因飓风影响墨西哥湾区产量大降。而宏观面也始终处于美国流动性收紧预期与现实间来回摇摆,美元指数冲高回落。展望后市,一方面留意美国飓风持续影响时间,短期对供应端与需求端均产生影响,但市场多数情况下仍视之为利好为主.同时重点关注9月初欧佩克大会进展,预期维持原计划小幅增产可能性大。而需求方面如各国未出现明显的封锁,仍不会产生实质性利空。宏观继续关注关于美国缩表动态。 操作建议: 由于短期原油市场受供应端扰动较多,激进型投资者逢低短多为主。中期来看仍维持区间震荡对待波段操作为主,关注前高压力,留意60美元底部支撑。 重点监测点: 伊朗核协议;OPEC+会议;海外疫情形势 风险提示: 地缘政治不确定性;宏观政策 一、行情回顾 8月原油市场先抑后扬,全月收长下影响整体表现为下跌。上中旬市场主要驱动在于全球疫情形势再度趋严,市场对原油需求重回担忧。此外宏观面美国通胀预期持续升温,市场对缩表预期较强,美元指数大幅走高,原油受多方因素推动出现技术性破位。进入下旬,疫情利空影响逐步弱化,且供应端墨西哥海上钻井平台发生火灾,短期产量大降。美国飓风影响墨西哥湾产量亦大幅降低。美元指数因宏观面美观加息周期仍路漫漫出现冲高快速回落。原油盘面触底大幅反弹。 图1 WTI原油期货月线走势

来源:文华 华联期货研究所 图2 SC原油期货周线走势图

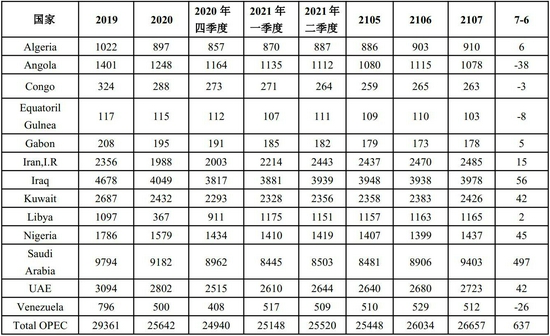

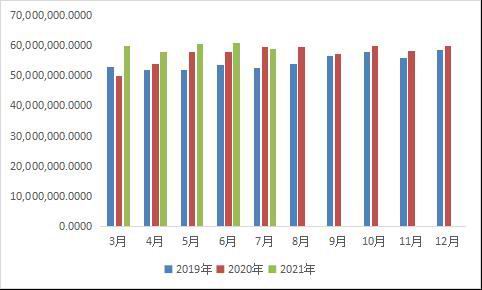

来源:文华 华联期货研究所 二、供应分析 IEA8月报显示7月全球石油供应量增加了170万桶/日至9670万桶,预计2022年将出现新的供应过剩。欧佩克+以外的石油供应今年料将增加60万桶/日,2022年则将增加170万桶/日,其中有60%的增幅来自美国。EIA8月短期能源展望报告预计2022年美国原油产量将增长65万桶/日,此前预计为增加75万桶/日。OPEC8月报将将2021年非欧佩克石油供应增长预测上调27万桶/日至110万桶/日,将2022年非欧佩克石油供应增长预测提高84万桶/日至290万桶/日。 1、欧佩克 从欧佩克8月报来看,7月OPEC原油产量环比增加63.7万桶/日至2665.7万桶/日。多数国家产量环比均有上升,沙特增产49.7万桶/日。 7月的OPEC+会议几经波折,起初是俄罗斯与沙特对增产有不同意见,俄罗斯有加大增产意愿,经过会议的反复协商,最终达成协议如下:同意8月起增产40万桶/日,直至完全恢复580万桶/日的主动减产量。自明年5月起,有5个国家产量基准上调,沙特和俄罗斯各+50万桶/日,阿联酋+33万桶/日,伊拉克和科威特各+15万桶/日。整体评估OPEC+增产计划来看,短期无压力,中长期供应加大,但仍需继续留意每月欧佩克会议的情况。近期油价快速回落,有机构预测OPEC+或暂停增产。伊朗新任总统易卜拉欣·莱希8月宣誓就职,后期继续关注伊朗核协议进展。 表1 OPEC产量明细

来源:华联期货研究所 OPEC月报 图3 OPEC月度产量(千桶/日)

来源:华联期货研究所 WIND 图4 沙特产量(千桶/日)

来源:华联期货研究所 WIND 图5 伊朗产量

来源:华联期货研究所 WIND 图6 委内瑞拉产量

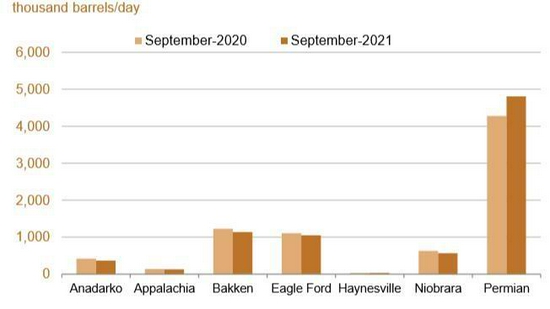

来源:华联期货研究所 WIND 2、美国 截至8月下旬EIA库存报告数据,美国原油产量在1140万桶/日,环比前期略有回升。今年以来除了寒潮影响短期下降外,多数时间基本稳定在1100万桶/日。自7月开始产量逐步回升,但速度较慢,后期还需继续关注油价表现及上游生产活动变化。贝克休斯钻井数截至8月27日公布数据,美国石油活跃钻机数增至410座,环比7月底增加25座。虽然自去年10月以来钻井数持续上升,但目前仍远低于疫情前水平。 EIA在钻井生产报告中9月美国页岩油产量增至810万桶/日,为去年5月来最高。主要是由于页岩油产量最大的二叠纪盆地的产量增长,该地区的原油产量预计将在本月增加4.9万桶/日,抵消巴肯和其他主要产区预计产量下降的影响。 图7 美国原油产量,千桶/日

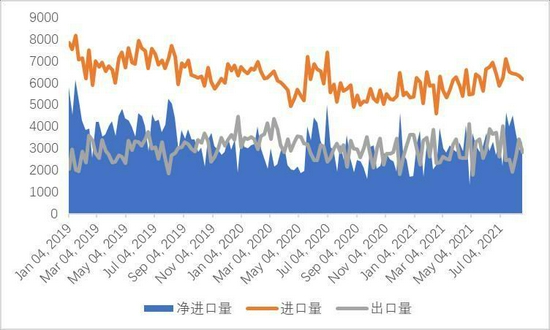

来源:华联期货研究所 WIND EIA钻井报告 图8 美国原油进出口,千桶/日

来源:华联期货研究所 WIND EIA钻井报告 图9 贝克休斯钻机数

来源:华联期货研究所 WIND EIA钻井报告 图10 美国页岩油分地区产量预测

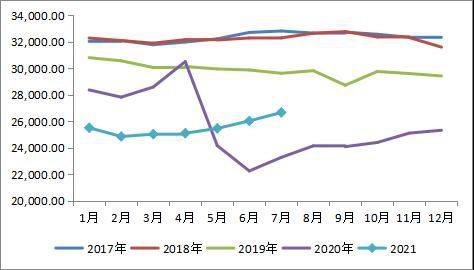

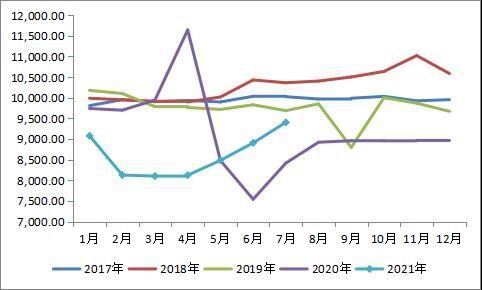

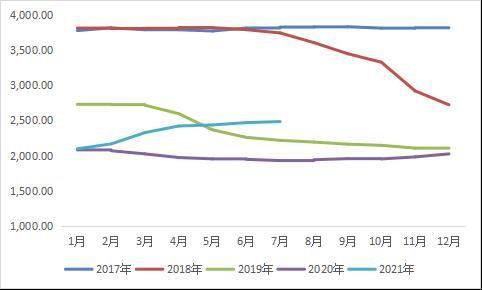

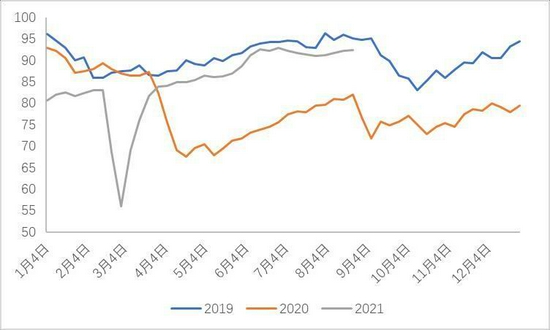

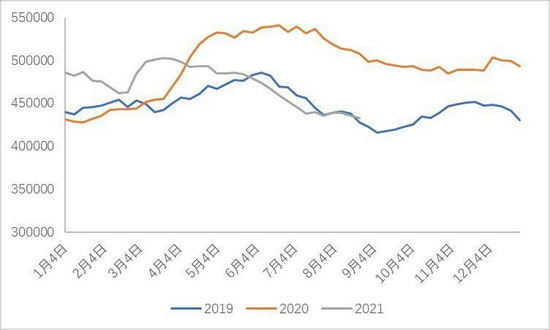

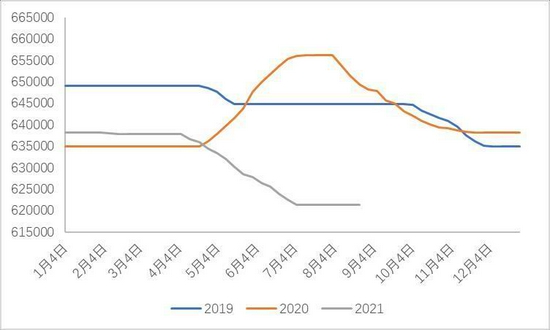

来源:华联期货研究所 WIND EIA钻井报告 三、需求分析 从欧佩克在8月报中保持2021年和2022年世界石油需求增长预测不变,即2021年需求增速为600万桶/日,2022年全球石油需求增速为330万桶/日。但预计2021年对欧佩克原油的需求将减少20万桶/日至2740万桶/日,将2022年对欧佩克的原油需求预期下调110万桶/日,并预计2022年下半年石油市场仍将收紧。IEA月报将2021年下半年原油需求预估下调逾50万桶/日,并提到因新冠疫情下调石油需求展望,预计2022年将出现供应过剩。EIA短期能源展望预计2021年全球原油需求增速预期为533万桶/日,与此前持平;2022年全球原油需求增速预期为372万桶/日,与此前持平。 1、美国 从美国炼厂开工率来看,自2月因寒潮原因跌至底部后迅速回升,目前整体维持平衡,略低于疫情前往年同期水平。从库存表现来看,商业原油库存持续走低基本持平于2019年同期。汽油库存去化最好,已低于2019年,显示美国国内终端出行需求已完全恢复。馏分油库存也降至相对合理水平。自7月下旬以来,美国疫情形势再度趋严,但其国内并未进行封锁,因此并未对成品油消费产生影响。 图11 美国炼厂开工率,%

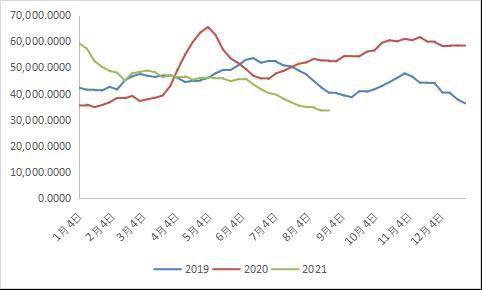

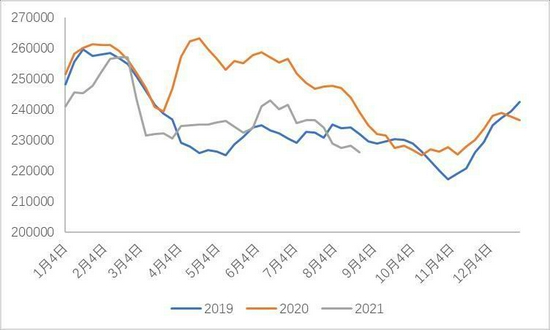

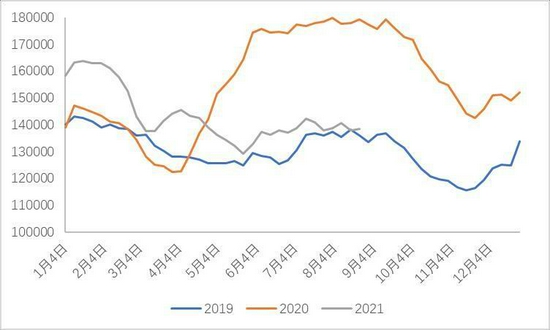

来源:华联期货研究所 EIA 图12 美国商业原油库存,千桶

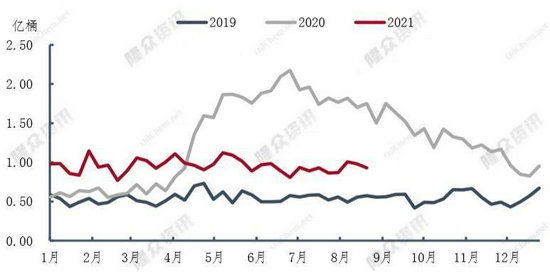

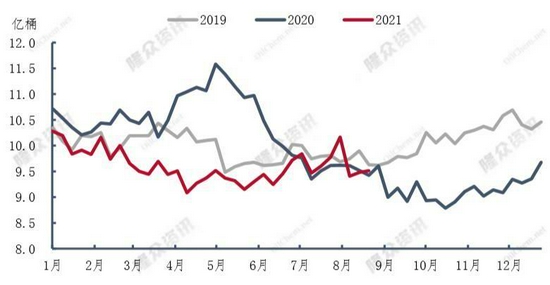

来源:华联期货研究所 EIA 图13 美国战略储备库,千桶

来源:华联期货研究所 EIA 图14 美国库欣库存,千桶

来源:华联期货研究所 EIA 图15 美国汽油库存,千桶

来源:华联期货研究所 EIA 图16 美国馏分油库存,千桶

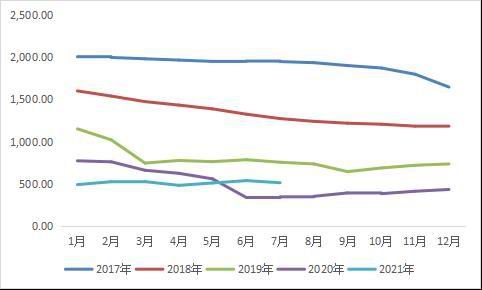

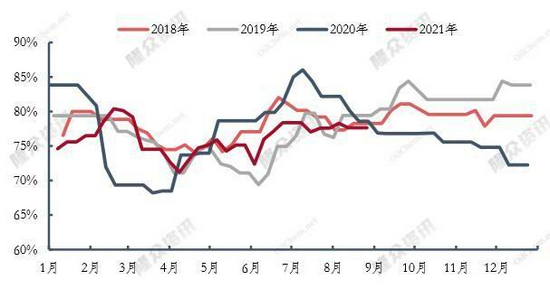

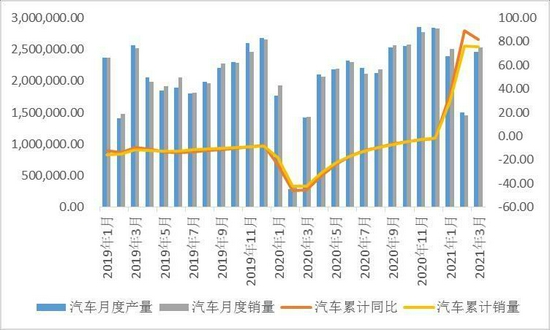

来源:华联期货研究所 EIA 2、中国 中国方面统计局数据显示,国内1-7月份,全国加工原油41241万吨,同比增长8.9%,7月中国主营炼厂开工率为77.46%,月内格尔木炼厂检修,中石油炼厂整体降负。同时沧州石化检修结束开工、茂名石化及沧州炼化原油加工量提升。截至8月下旬,国内主营炼厂常减压产能用率持稳于77.65%,同比下降0.94%。7月山东独立炼厂常减压平均产能利用率为64.49%,环比下降6.44个百分点,同比下降10.80个百分点。月内齐成石化和海右石化常减压装置开工,不过联合石化、海科瑞林、方宇石化和清沂山石化常减压装置停工,且部分炼厂因二三次装置检修常减压装置有所降负。8月无计划检修炼厂,截至8月下旬山东独立炼厂常减压产能利用率为67.73%,同比下降8.74个百分点。 据隆众统计,8月底成品油商业库存均上涨,其中汽油库存1666.2万吨,库容比47.61%,环比上涨3.45%;柴油库存1977.98万吨,库容比43.96%,环比上涨0.87%。具体来看独立炼厂汽柴油库存双降,主营及社会库存双涨。 从终端汽车产销数据来看,据中国汽车工业协会数据:7月产销量分别为186.3万辆和186.4万辆,环比分别下降4.1%和7.5%,同比分别下降15.5%和11.9%。1-7月,汽车累计产销分别完成1444.0万辆和1475.6万辆,同比分别增长17.2%和19.3%,增幅比1-6月分别收窄7%和6.3%。与2019年1-7月数据相比,汽车产销同比增长3.4%和4.2%,产量增幅与1-6月持平,销量增幅比1-6月回落0.2%。其中7月新能源汽车、汽车出口依然保持强劲上涨势头,销量双双刷新了历史记录。中汽协认为虽然全球经济复苏和疫情防控仍存在不稳定、不确定因素,同时芯片短缺、原材料价格大幅上涨也在不断增加制造业企业的成本压力。但我国经济运行继续保持稳定恢复,将会对汽车产业的稳定起到良好的支撑作用,2021年的汽车产销仍会保持正向增长。 图17 中国原油加工量

来源:华联期货研究所 WIND 图18 中国主营炼厂开工率

来源:华联期货研究所 隆众 图19 山东地炼开工率

来源:华联期货研究所 隆众 图20 中国成品油商业库存

来源:华联期货研究所 隆众 图21 中国汽车产销及增速

来源:华联期货研究所 WIND 3、海外疫情 从全球疫情形势来看,4月底-5月上旬达到高位,5月下旬后逐步缓和,但7月中下旬以来再度趋严。德尔塔变异病毒施虐,美国等美洲及部分欧洲国家、印度等疫情形势仍较为严峻。国内也多点突发,疫情形势变化对需求影响仍要继续保持关注。 图22 海外国家确诊病例数与石油消费占比

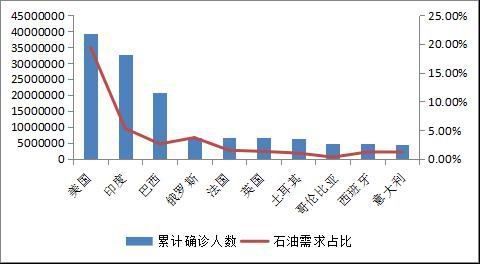

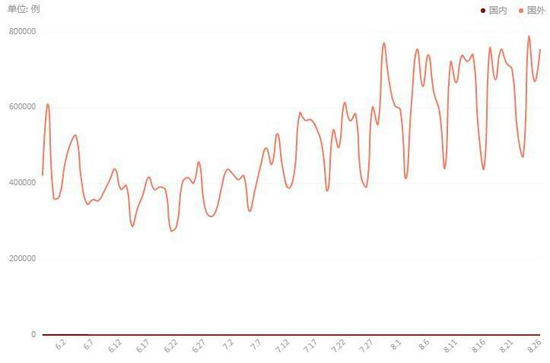

来源:华联期货研究所 百度数据中心 BP 图23 国内/国外新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图24 美国新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图25 印度新增确诊趋势

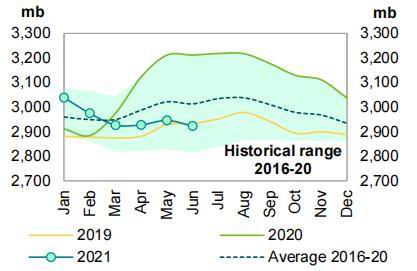

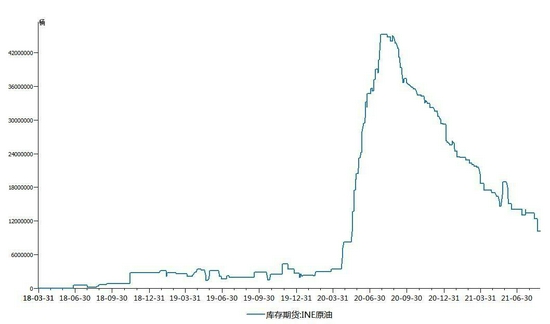

来源:华联期货研究所 百度数据中心 BP 四、库存 从OPEC8月报数据来看,经合组织(OECD)6月商业石油库存环比下降2300万桶(其中原油下降3830万桶,成品油上升1530万桶),低于去年同期2.894亿桶,低于5年均值9040万桶。全球石油库存整体仍继续震荡下行。国内SC仓单库存持续去化。全球海上浮仓库存维持稳定略高于2019年。 图26 OECD库存

图27 SC库存

图28 全球浮仓原油库存

图29 全球在途原油库存

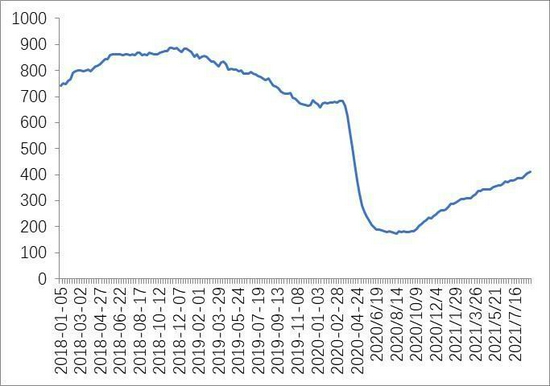

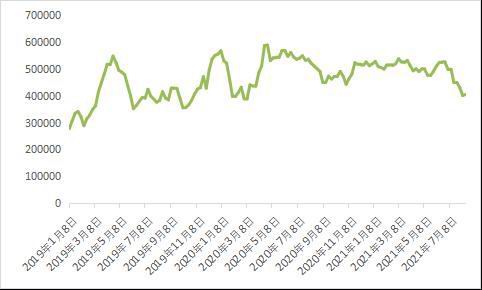

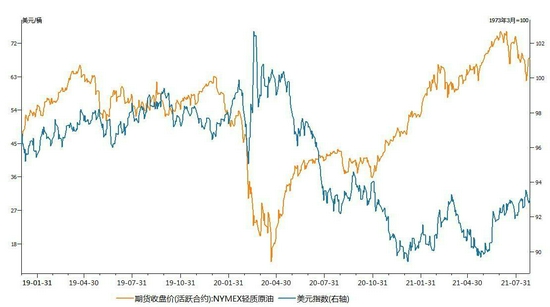

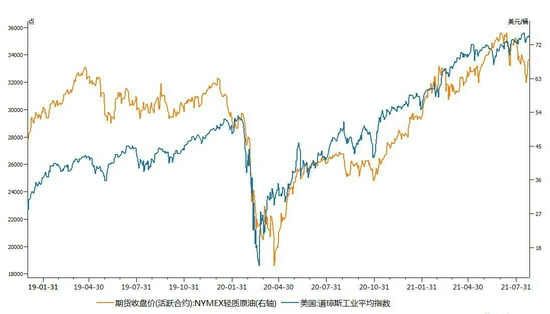

五、持仓、价差 从原油的金融属性观察,原油和美股走势高度相关,特别是在行情出现较大波动时,金融市场风险偏好情绪一致,美股对原油影响更大。原油与美元指数呈现较好的负相关性,7月美元先扬后抑与原油先抑后扬基本也相对吻合。从宏观来看随着后期美国流动性收紧加息逐步临近,美元仍有望延续反弹从而压制油价上方空间。原油基金持仓作为主要的投机力量,可以作为多空力量走势强弱的一个判断指标。7月中旬以来油价震荡回落,净多头数也出现大幅下滑。 图30 WTI原油期货和期权基金持仓

图31 B-W价差

图32 原油与美元指数

图33 原油与美股

六、结论和操作策略: 展望后市,一方面留意美国飓风持续影响时间,短期对供应端与需求端均产生影响,但市场多数情况下仍视之为利好为主.同时重点关注9月初欧佩克大会进展,预期维持原计划小幅增产可能性大。而需求方面如各国未出现明显的封锁,仍不会产生实质性利空。宏观继续关注关于美国缩表动态。由于短期原油市场受供应端扰动较多,激进型投资者逢低短多为主。中期来看仍维持区间震荡对待波段操作为主,关注前高压力,留意60美元底部支撑。 华联期货 黄桂仁 |

|

|  |

|

微信:

微信:

发表于 2021-9-15 09:26

|

发表于 2021-9-15 09:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html