7月12日焦炭降价落地预期增强 焦煤市场区域品种分化

|

- UID

- 2

- 积分

- 2767288

- 威望

- 1333651 布

- 龙e币

- 1433637 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-7-1

|

7月12日焦炭降价落地预期增强 焦煤市场区域品种分化

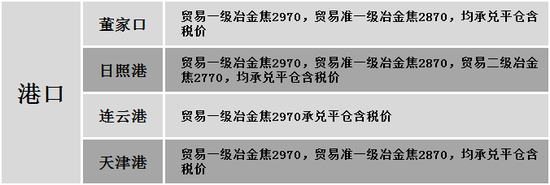

原标题:【焦联资讯】7月12日焦炭(2500, 10.00, 0.40%)降价落地预期增强 焦煤(1875, 28.50, 1.54%)市场区域品种分化 来源:焦联资讯 1 焦炭重点关注 焦炭市场 焦炭方面,今日国内焦炭市场弱势运行,部分钢厂对焦炭采购价格提降120元/吨。供应方面,因下游钢厂采购积极性下滑,部分焦企厂内部分焦炭品种库存有回升迹象,整体看,焦企多正常生产,新增产能稍有释放,部分高硫资源库存小幅增加,但干熄焦资源供应仍然紧张,现山西地区主流准一级湿熄焦报2570-2620元/吨。需求方面,山东地区钢厂受政策影响限产形势较为严峻,部分钢厂有提前停炉的现象,部分钢厂有控制到货情况,钢厂对焦炭需求下降明显,采购积极性降低。港口方面,港口库存小幅下滑,市场情绪较消极,贸易商采购积极性降低,现港口准一级冶金焦主流现汇出库价2730-2800元/吨。综合来看,钢厂生产成本压力较大,叠加粗钢产量压减政策不断发酵,钢厂生产积极性降低,高炉停产数量增加,对焦炭采购节奏放缓,且华东地区某主流钢厂暂停采购焦炭的消息对市场影响较大,短期内市场心态偏消极,预计焦炭市场或将偏弱运行。后期需继续关注焦炭价格提降落地情况、山东地区焦钢企业限产情况、钢厂高炉开工情况及粗钢产量压减政策落实情况等对焦炭市场的影响。

港口焦炭价格

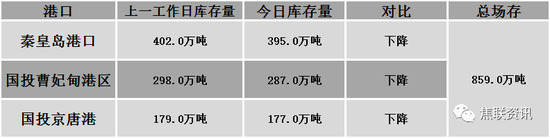

2 焦煤重点关注 焦煤市场 焦煤方面,今日国内炼焦煤市场主流暂稳,部分区域品种分化运行。国家矿山安全监察局于上周举行新闻发布会,会议上提出,以开展矿山安全整治三年行动为主线,对矿山外包工程、资源整合煤矿、托管煤矿和安全评价机构行业行为等“四个专项整治”,开展2轮煤矿异地监察执法和矿山防汛防治水专项监管监察,不具备安全生产条件的矿山关闭退出,且山西、内蒙等主产地区因煤矿复产不及预期,供应趋紧局面暂未缓解,对煤价有一定支撑力度。现山西晋中地区中硫主焦煤(A10.5、S1.3-1.5、G80)上调150元至出厂价1850-1900元/吨;山东泰安地区主焦煤(A10、S0.6、G80)上调60元至出厂价1650元/吨,气煤(A8.5、S0.6、G65)上调60元至出厂价1300元/吨,肥煤(A8.5、S1、G70)上调60元至出厂价1310元/吨;济宁气煤(A8-9、S0.5、G70-80)上调30元至出厂价1410元/吨,济宁肥煤(A9、S0.6、G95)上调30元至出厂价1760元/吨,1/3焦煤(A9、S0.6、G90)上调30元至出厂价1610元/吨,临沂气煤(A9、S0.5、G65)上调60元至出厂价1320元/吨,1/3焦煤(A9、S0.8、G85)上调60元至出厂价1535元/吨。下游方面,焦钢企业仍有不同程度限产,且钢厂对焦价提降落地预期增强,使焦企采购多相对谨慎,然部分优质品种资源因供应趋紧,焦企需求尚可。综合来看,预计短期内国内炼焦煤市场主流暂稳,部分分化运行。进口焦煤方面,蒙煤主要口岸开始少量通关,且进口煤量尚可,叠加国内煤矿多已复产,带动焦煤市场部分煤价进行调整。蒙煤方面,主要通关口岸于近日恢复通关,目前已有少量车辆进关,且其余口岸目前维持正常通关,然蒙古国国庆将闭关5天,部分贸易商报价略有上调,现蒙5原煤主流报价1550-1580元/吨,蒙5精煤主流报价1780-1830元/吨。 秦皇岛港铁路调入34.4万吨,装船41.4万吨,场存395.0万吨,锚地煤炭船舶38艘,预到30艘;国投曹妃甸港铁路调入16.8万吨,装船27.8万吨,场存287.0万吨,锚地煤炭船舶11艘,预到11艘;国投京唐港铁路调入10.1万吨,装船12.1万吨,场存177.0万吨,锚地煤炭船舶12艘,预到2艘。

港口库存情况

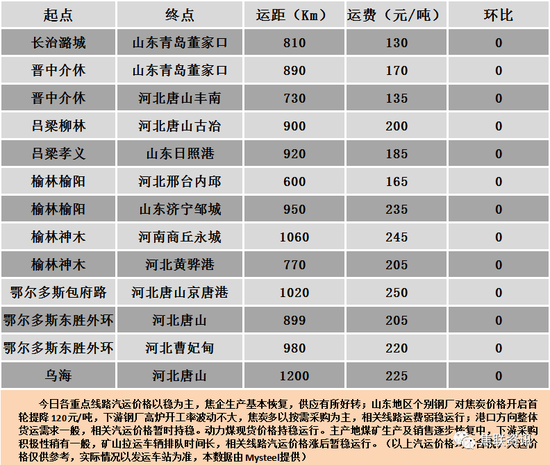

公路运价情况

3 建材重点关注 建材市场 建材市场综述 上周五国内建材价格稳中偏强运行,调整幅度10-70元,28个螺纹主要城市中,12个城市持平,占比42.86%,10个城市上涨,6个城市下跌。期货方面:螺纹2110开5368,最高5438,最低5280,收5428,涨18涨幅0.33%;铁矿(1200, 28.00, 2.39%)2109跌45跌幅3.73%。钢厂调价:首钢长治螺纹、盘螺上调30;山东莱钢永锋及石横特钢螺纹、盘螺上调20;山西高线、盘螺上调30。宏观方面:中国6月居民消费价格(CPI)同比增长1.1%,预期增长1.2%,前值增长1.3%;中国6月PPI同比增长8.8%,预期增长8.8%,前值增长9.0%;中国6月货币供应量M2同比增长8.6%,预期为8.2%,前值为8.3%。下游方面:中汽协:中国6月份汽车销量201.5万辆,同比减少12.4%,新能源汽车销量同比增长139.3%。行业方面:2021年中天7-2期计划量,螺纹6折(上期5折)、线材和盘螺7折(上期9折),永钢7-2期计划量,螺纹4.5折(上期5折),线材和盘螺8.5折(上期7.5折),沙钢对7月份计划量,浙江地区螺纹5折(上月7折),其余地区螺纹6.5折(上月7折),盘螺6折(上月1折);宝武韶钢于7月10日起,对一条棒材生产线进行为期7天的检修,预计影响产量约1.5万吨左右。成交方面:期螺盘面调整,尾盘震荡翻红,现货市场观望情绪较浓,商家操作多随行就市,部分有让利出货现象,然在下游开工淡季影响下,终端需求释放缓慢,成交多为低价资源,考虑到成本端仍有一定力度的支撑,预计今日国内建材价格或将稳中个调运行。

|

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2021-7-12 09:12

|

发表于 2021-7-12 09:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html