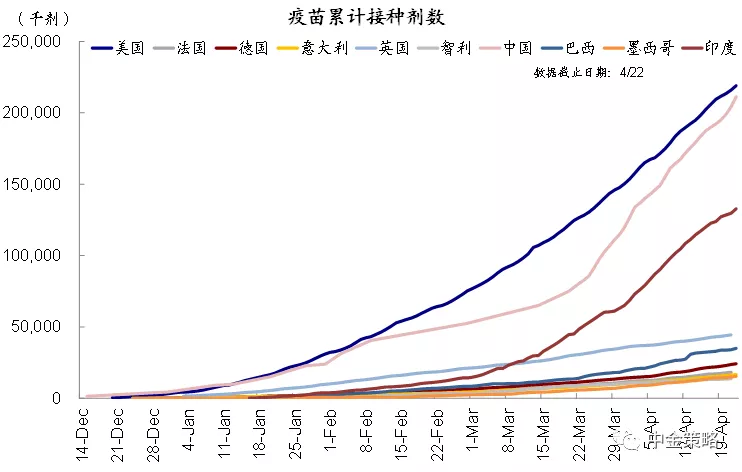

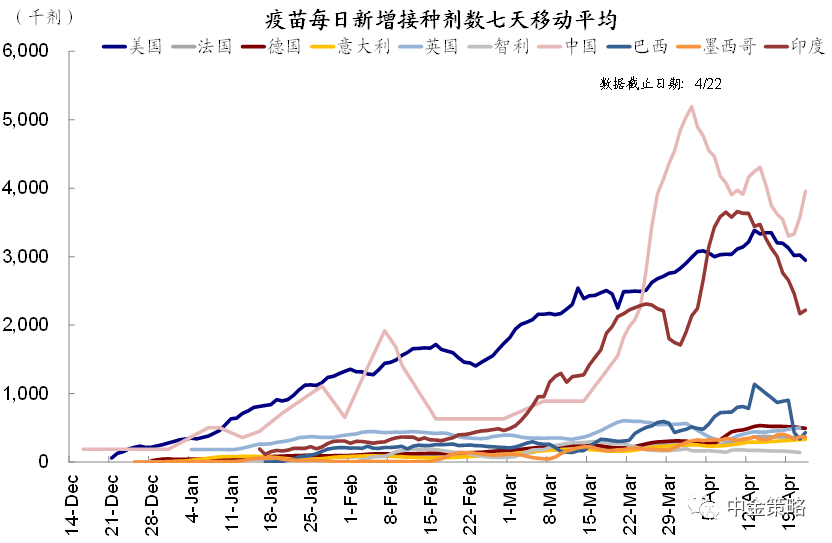

原标题:4月FOMC:增长与政策谁先掉头? 来源:中金策略 本文来源于中金策略,作者刘刚、王汉锋等 4月FOMC议息点评:增长与政策谁先掉头? 如市场所广泛预期,在今天凌晨结束的4月FOMC会议上,美联储依然维持宽松的货币政策姿态和既定的政策方向,声明中除了对经济形势的评估措辞略有改变之外,对货币政策的展望只字未变。在此背景下,市场的反应也是相对平淡的,美股市场小幅回落并收跌,美债利率和美元指数也同样回落,这也表明市场并没有交易对货币政策转向的担忧。 一、FOMC会议关键词:经济有改善、通胀暂时性、谈政策退出太早 结合会议声明的措辞变化以及会后美联储主席的新闻发布会中表态,此次会议中传递信息有一下几个关键信息: 1)对经济,有所改善但不均衡且远未完成。此次声明中的多项措辞改变都主要涉及近期经济形式的改善,例如表示近期经济活动和就业形式强化,同时去掉“相当大”的风险这一表述等等,这也与近期一段时间美国经济强劲修复所反映的情形一致。不过,鲍威尔在发言中也在此强调这一修复是不均衡且远未完成的。 2)对通胀,暂时性因素。声明中提到了价格的上行,但依然强调是一次性的因素所致,因此对通胀的影响是暂时性的判断。 3)对政策,谈退出依然太早。此次依然为未来潜在的货币政策转向设定了很高的门槛,表示需要看到经济活动显著的进一步进展,而这仍需要时间,因此现在讨论政策退出依然太早。 二、市场面临的环境:增长加速改善+政策维持宽松;年底或是政策退出的窗口 在这一背景市场,市场面临的宏观与政策环境依然是经济增长和企业盈利加速改善、同时政策维持较长时间内宽松的较为舒服的组合。因此,在讨论对资产价格的可能影响路径时,一个核心问题是,在这两者的赛跑中,谁先掉头以及何时可能出现? 一方面,从增长角度看,上半年继续加速。当前2.3亿剂的总接种以及每天300万剂左右的接种速度基本可以保证美国在夏天前实现群体免疫目标,在此背景下服务性消费和线下需求的修复,结合1.9万亿美元财政刺激效果的释放,都有望推动上半年美国经济和企业盈利继续加速修复,呈现供需两旺的状态,甚至可能继续好于预期。进入下半年,当前政策效力和复工斜率逐步趋缓后,增速可能也会回落,除非基建或内生资本开支意愿大幅超预期。 按目前路径看,通胀高点有望出现在5月份,然后有所回落,不过服务性价格的压力随着复工推进将会逐步显现。

另一方面,从政策角度,年底可能是政策逐步开始退出的窗口。美联储目前的政策目标将更多优先级放在就业市场的修复而非通胀上,除非因此供给侧的意外导致通胀意外压力。因此,就业市场的修复时间可以作为我们预判未来政策逐步退出的可能窗口。 我们测算,如果要让当前美国就业市场的失业率和劳动参与率都回到疫情前水平,还有890万的就业缺口,即便按照3月非农92万人新增就业的速度,也还需要10个月左右的时间,因此从时间上来看,届时可能是美联储逐步开始考虑减量的窗口。

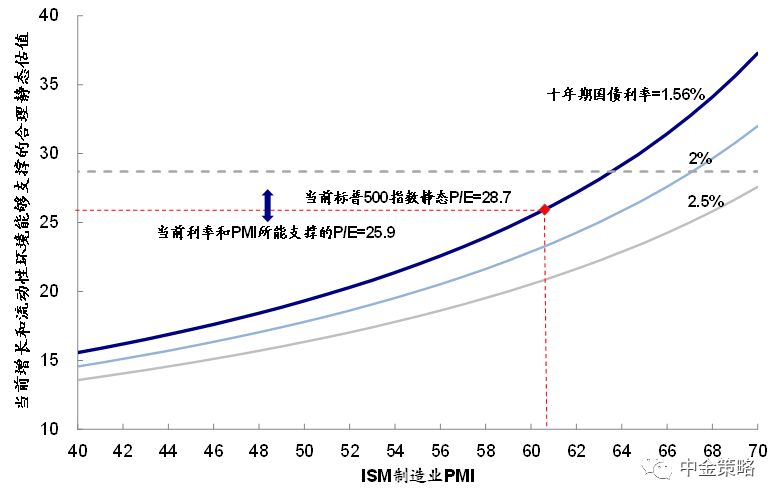

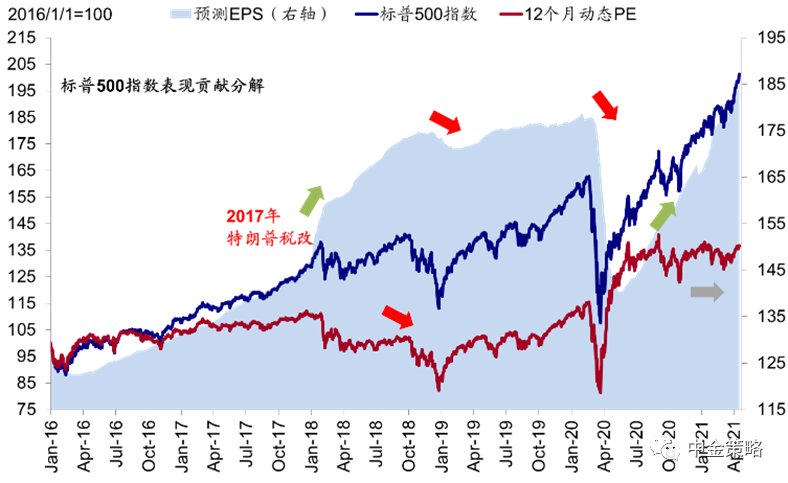

因此,在未来一段时间内,美股市场所面临的宏观和政策环境依然是整体积极的,不至于出现显著的增长方向改变与政策风险。 当然,市场的实际走势还涉及到预期匹配程度的问题。整体来看,根据我们的股权风险溢价模型测算,当前处于高位的估值与增长和流动性环境依然是大体匹配的,并没有显著偏高。而且近期美股市场再创新高也都是盈利驱动,估值过去一段时间以来都基本持平。 不过短期看,在美股再创新高且一季度业绩期逐步结束后(5月中),市场也会拿放大镜去观察一些时间和数据的变化,因此不排除会出现一定波动,但只要大的增长方向和政策环境没有出现拐点,我们认为中期拐点还不至于出现。

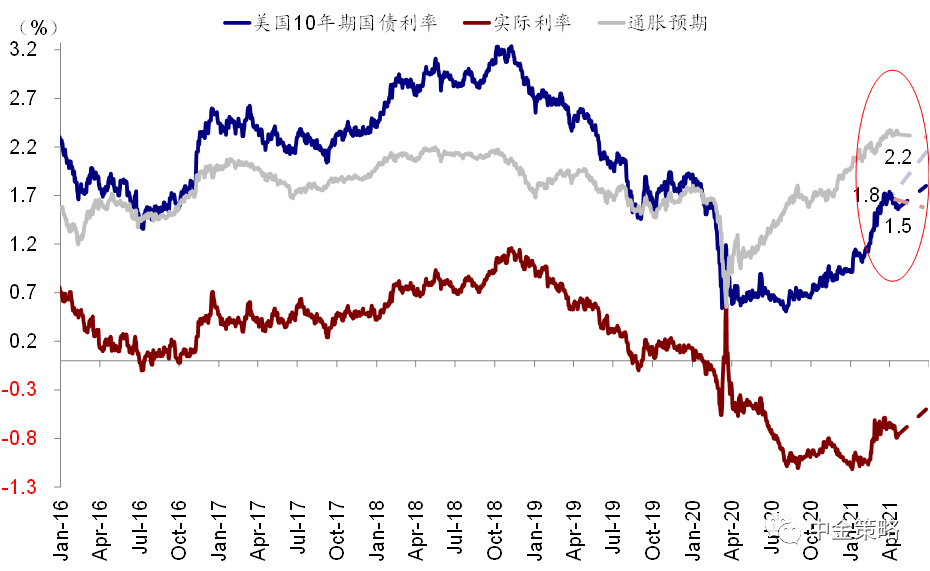

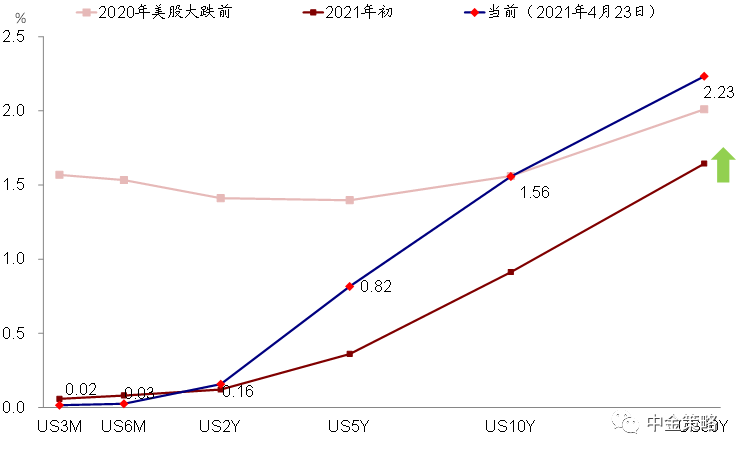

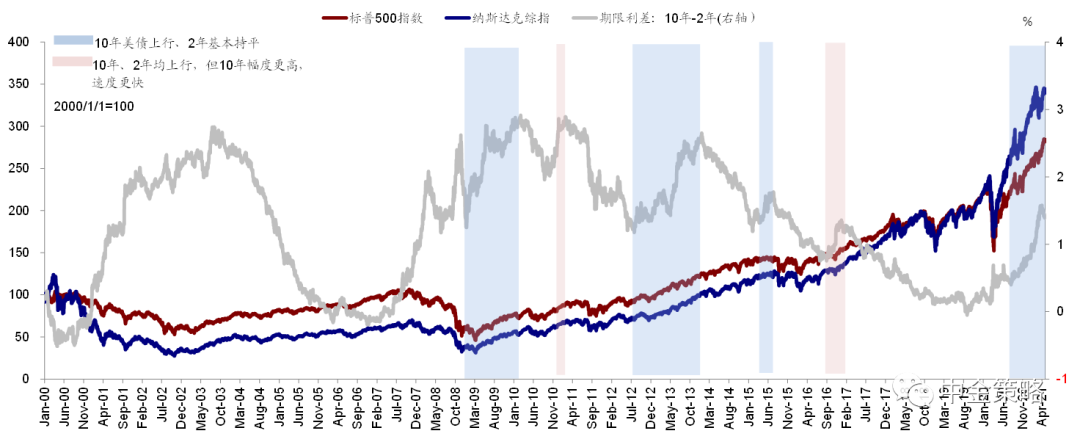

三、那么对于美债市场而言,何时再出现新一轮利率上行? 近期我们接到较多的问题是为何经济数据持续向好,长端美债利率反而回落。我们认为,这反过来恰恰说明前期2月份那一波上冲可能有有一部分因为交易因素的超调有关,当然美债利率走高后,处于2014年以来高位的扣掉汇率对冲后的美德美日利差提供了了更大了配置吸引力。 其实这一走势也符合我们此前预计利率缓一缓等待下一个催化剂、以及给出的1.5%、1.8%以及上沿2.2%的三个目标点位的判断。 类似于2月初民主党人决定启用预算调节程序推动1.9万亿美元财政刺激类似,下一个推动长端美债上行的催化剂可能来自年中以后群体免疫的达成、或者基建投资的更多细节与进展的出现。

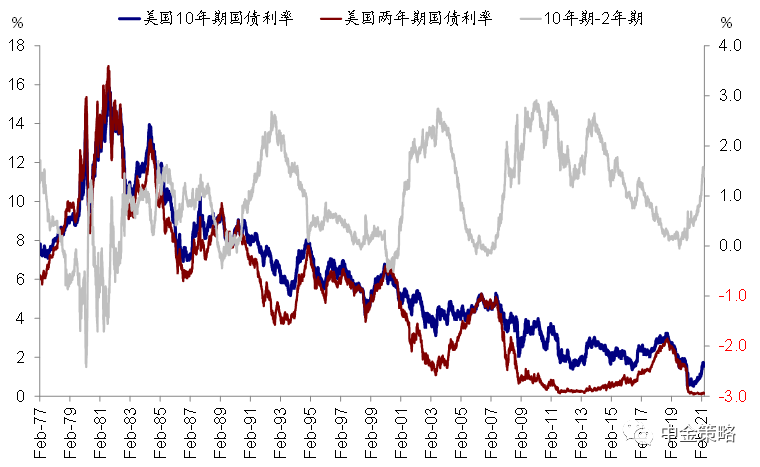

不过,相对过多的纠结于长端美债的水平和点位,且不说其中还有一些交易性因素的扰动,我们认为未来焦点可能需要更多转向短端国债的变化上。当前依然处于长端美债驱动收益率曲线熊陡的阶段,而这一阶段从历史经验看较少出现系统性熊市(《收益率曲线陡峭化的含义与影响》)。 而当短端国债(例如2年期)开始上行时,收益率曲线熊平,对应流动性收紧的预期开始升温,届时市场面临的扰动可能相比目前单纯长端国债上行要更大,而这一时间点更多与上文中提到的美联储政策退出时点有关。

|

|

|  |

|

微信:

微信:

发表于 2021-4-30 08:57

|

发表于 2021-4-30 08:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。