原标题:从需求端分析煤价能不能被摁住? 来源:聆沐社

近期关于煤炭供应端的事故很多,先有陕西铜川煤矿事故8名矿工兄弟全部遇难、后有山西朔州煤矿透水5名矿工仍未出井。直接导致陕西、山西安全会议频繁,央视、国家煤矿安监局高度关注,据悉产地安监全面升级,客观给今冬煤炭的保供工作增添不小的阻力。 上周的文章中,我们列出了监管层的七个常用策略,对比不难看出,当前煤炭市场已进入产地增产+铁路集港阶段,这属于煤炭保供的特事特办阶段,属于较激进的策略: 首先,目标明确地堆量,上库存——在最短的时间内,最大程度发挥产地、铁路的产能、运力优势,将秦皇岛煤炭库存增至600万吨以上加上京唐、曹妃甸的库存,合计保障今冬11、12月三地库存不低于1700万吨的红线,确保冬季煤炭拉运有煤可拉; 其次,各路局针对区内山西、陕西、内蒙等主产区煤炭外运开绿灯,在计划、批车、装卸等环节全部优先,重点保障;不仅如此,全国各路局还做好统筹调配运力准备,在车辆、人员、技术等各方面随时就位,对国内煤炭装运进行强化攻坚; 第三,与地方政府和重点企业对接,特别对于存煤可用天数低于7天的电厂,立即启动煤炭应急保供机制,量身定制优先运输方案,重点点对点保供。

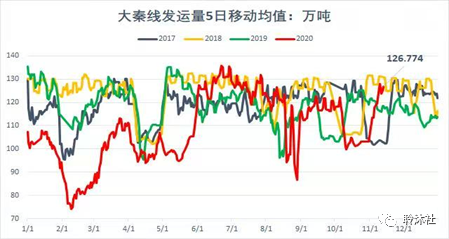

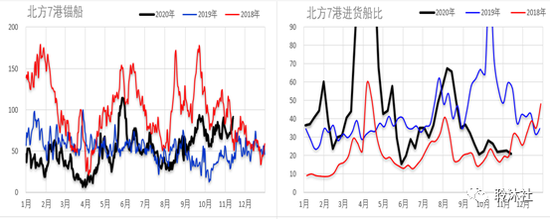

通过上面的介绍,再从大秦线数据看,运力常规都能达到日均120万吨以上,最高值能接近135万吨水平。可库存依旧偏低,这其中还有一个重要因素,就是拉运的启动。 下图清晰地反映了从9月开始,北方港口锚地船舶数量的上升态势,随着拉运的兴起,港口的调出量开始维持高位;同时港口调入一直存在产地货源紧张、发运利润倒挂等常态化问题,所以导致库存一直很难累积,北港货船比9月显著下降也充分反映了这个现象。

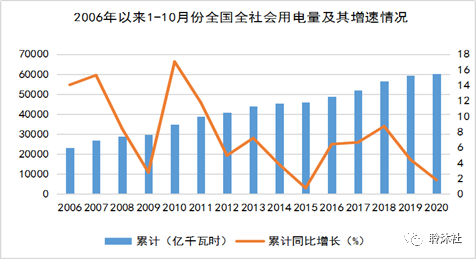

商品里有句话叫“低点看成本,高点看需求”。讨论高点,那么观察需求就是重点。 宏观上看,整个十三五规划正处于五年末端,一些项目正在加紧完成,基建对整个国内制造业热度的推动作用尤强。由于前期市场普遍认为今年可能是冷冬,进入11月钢材需求将开始大幅下滑,并且钢材今年的高产量、高库存令资金望而却步,所以主流判断一旦进入冬季或者冬储期,基建端的弱化将给电力市场带来压力,从而引起需求侧的回调。表现在10月份,建筑钢材相对收敛了价格涨幅,反映了这种弱预期的压制。 然而从实际情况来看,前期的弱预期在逐步被修正。首先、进入11月,气温并没有出现骤降,冷冬并未出现,目前的气候条件阳光和煦,并且今年春节时间晚,11月仍是非常好的施工时间窗口;其次、2020是十三五末年,又是疫情恢复期,随着前期投资项目的逐渐落地,建筑业进入年末赶工期,钢材需求仍然保持强大韧性,钢材库存仍然以惊人的速度下降,市场已经开始出现缺规格的现象;其三、在货币充裕的情况下,所谓的“高库存”不是影响钢价变动方向的绝对因素,从目前的了解的情况来看,基建产业链上下游的资金都相对较为宽松,且资金利息较低,虽然库存水平大多比往年高,但资金压力并不大,这就会明显增强市场的抗跌性,铁水产量的维持高位也是很好的证明,甚至钢厂的高产近期还成就了产业链里一个明星品种——焦炭(2428, 38.50, 1.61%)。 除钢材外,因南方地区正处于传统需求旺季,基建里另一重要成员——水泥需求总体也保持旺盛态势。四季度以南方华东区域为主的水泥出货量强劲,已大幅度弥补三季度增速的放缓,江苏部分区域开启第五轮提价,天气晴好下,出货基本维持产销平衡,江浙沪地区价格超过去年同期,四季度地产投资依旧强劲,基建投资逐步恢复,受需求支撑,整体价格仍有望上行。与此同时,东北地区水泥由于前期价位总体偏低,温暖天气使得四季度东北地区水泥淡季到来日期延后,当地需求不错,价格同样快速跟涨。水泥价格已形成自南向北,区域带动全国总体价格水平不断走高的态势。 周五最新的电力数据也表明国内需求不弱。10月份,全社会用电量6172亿千瓦时,同比增长6.6%;分产业看,第一产业用电量73亿千瓦时,同比增长10.9%;第二产业用电量4315亿千瓦时,同比增长7.7%;第三产业用电量984亿千瓦时,同比增长3.9%;城乡居民生活用电量800亿千瓦时,同比增长4.0%。 阶段数据分析,1-10月,全社会用电量累计60306亿千瓦时,同比增长1.8%。

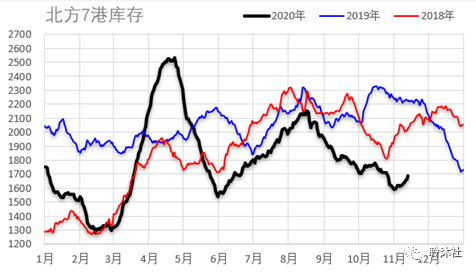

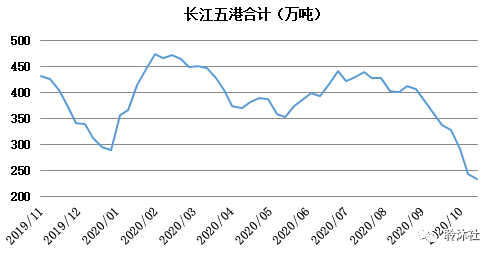

分产业看,第一产业用电量710亿千瓦时,同比增长9.7%;第二产业用电量40340亿千瓦时,同比增长1.2%;第三产业用电量9958亿千瓦时,同比增长0.2%;城乡居民生活用电量9298亿千瓦时,同比增长5.9%。 从库存看,进入11月份,北方主要港口累计不足1700万吨的库存量无疑偏低。而长江内港创近年低点的库存量,给主要电厂采购断去了退路。

如果说,今年港口煤炭供应的常规性紧张、进口煤管控的经常性严格给价格上涨埋下的是伏笔,那么冬季保供工作效果滞后、日耗的逐渐兴起则是价格上涨的导火索。上文我们从建材、电力方面看出,今冬的需求不仅没有因为天气原因而降低,反而因为至今的温暖天气及赶工潮超预期出现,表现出预期外的上升情况。 当前,基于历史经验并结合今年的实际情况推导,基建方面的销售情况预计会在12月才全面转为下降,而11月15日,随着华北山东、江淮北部地区全面供暖的开启,热力、电力日耗会出现明显的上升效应,以目前的库存看,煤价上涨的导火索似乎近在眼前。 联系上周我们发表的文章,我们提到,在当前进行到的产地增产+铁路集港这“七张炸”之上,监管层还有“八张炸”——停指数以及“天王炸”——限制做多策略。个人觉得,这两张牌属于炸弹中的战斗机,是斩首式打击,同时,其副作用同样巨大,因为它同时干扰了市场化的规则,出牌尤慎! 本周,在交易策略上,我们及时纠正了之前的判断,将反套头寸及期权卖看涨头寸全部清除,并做了谨慎看多的方向操作。对于煤价能否摁住的讨论,算是用实际行动给出了答案。对于四季度高点,在考虑到民生稳定、经济内循环能源稳定、全面电力改革需要等因素,暂时以北方港口650元/吨左右看待;时间预计于本月底前后。 |

|

|  |

|

微信:

微信:

发表于 2020-11-16 12:49

|

发表于 2020-11-16 12:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html