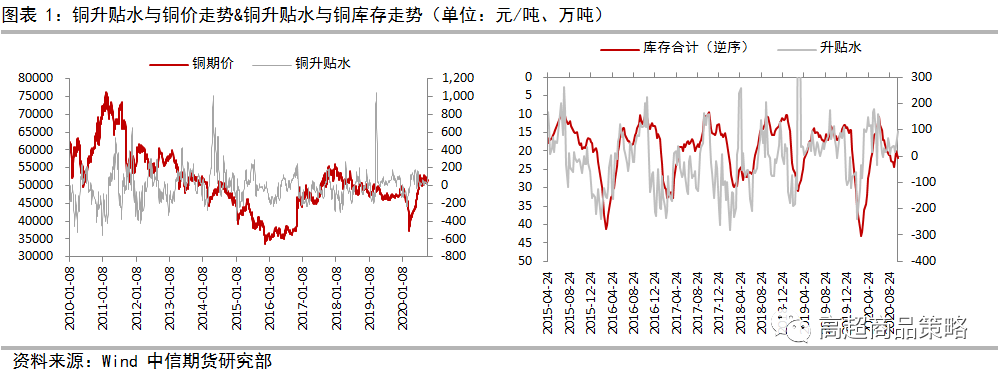

原标题:从价差指标看当前铜需求表现 来源:高超商品CTA团队 中信期货研究部商品CTA团队报告 01 报告要点 从当前铜的四个价差指标的表现来看,国内金九银十的需求旺季实际表现不及市场预期。但由于美元贬值,以及通胀预期,铜价依然保持高位。当前铜价走势仍以金融属性驱动为主,临近美国大选,叠加海外疫情形势严峻,不确定性较高,因此建议以观望为主,等待市场定价逻辑切换。 02 摘要 本文主要通过高频的价差指标来对铜需求的变化进行监控。 铜升贴水:可以作为观测铜需求强度的指标之一,是铜库存的领先指标。当铜市场需求变化时,会率先体现在升贴水上面。后期随着需求变化的持续且逐步超过供给变化后,库存拐点才会出现。 升水与湿法铜价差:可以作为观测铜需求强度的指标之一,是铜库存的领先指标。由于湿法铜相对便宜,当铜市场需求较为旺盛的时候,市场会加大对湿法铜的采购力度,优质的升水铜和湿法铜的价差会缩小。当需求持续释放一段时间后才会驱动库存下降。 精废价差:可以作为观测铜需求强度的指标之一。2018年以后共出现过3次精废价差超过合理价差的情况,均出现了铜价的中短期拐点,表明合理价差对精铜需求有限制作用。 洋山铜溢价:反应国内外需求差异。该需求可能是由于内外经济结构和节奏不同所导致的真实需求,也可能是由于国内外利差或者汇差所导致的融资性需求。洋山铜溢价和国内铜价基本同向波动,可以作为观测铜需求强度的指标之一。 从当前铜的四个价差指标的表现来看,国内金九银十的需求旺季实际表现不及市场预期。但由于美元贬值,以及通胀预期,铜价依然保持高位。当前铜价走势仍以金融属性驱动为主,临近美国大选,叠加海外疫情形势严峻,不确定性较高,因此建议以观望为主,等待市场定价逻辑切换。 策略建议:短期铜以暂时观望为主。 风险因素:美国大选、海外疫情。 03 一、铜价差指标背后的意义 作为大宗商品的风向标,铜的定价逻辑较为复杂。单一因素对于铜价的影响有限,但是在当前市场环境下,全球铜价的定价中枢在中国。一般情况下,需求对于铜的定价权重更大。但是监控铜需求有一定的难度。目前市场主要的方式要么就是通过库存的变化,要么就是通过月度频率的表观需求量,但这两种方法均存在较为明显的滞后性。因此本文主要通过高频的价差指标来对铜需求的变化进行监控。 1.1、铜升贴水 从铜升贴水与铜价走势图中可以观察到,铜价存在较为明显的趋势,而铜升贴水基本为区间震荡。从相关性来看,铜升贴水与铜期货价格的相关系数为-0.15,表明其相关性较弱。但某些阶段会出现铜升贴水和铜期价同方向运动,说明升贴水和铜价间存在某些勾稽关系。 纵观整个商品市场,可以说铜是金融化水平最高的品种之一,基本上全产业链均以基准价+升贴水的模式来进行定价。因此与反映预期的基差不同,铜的升贴水是现货商根据当前市场供需情况而制定的报价,即实际上铜的升贴水与库存相类似,均是铜供需两端相互作用的结果。所以虽然无法预测价格,但是铜升贴水也是极其重要的价差,是铜供需的直观反映,且日频数据较周度的库存(此处库存我们特指现货库存,而非交易所库存)数据更加灵敏。因此在短期内,铜供应变化有限的情况下,可以快速反映铜需求的变化。 从铜升贴水与铜库存的走势图中我们可以发现,铜的升贴水与铜库存(逆序)变化趋势基本相同,且拐点略领先于铜库存。其内在逻辑是,当铜需求变化时会率先体现在升贴水上,后期随着需求变化的持续且逐步超过供给变化后,库存拐点才会出现。故铜升贴水是铜库存的领先指标。

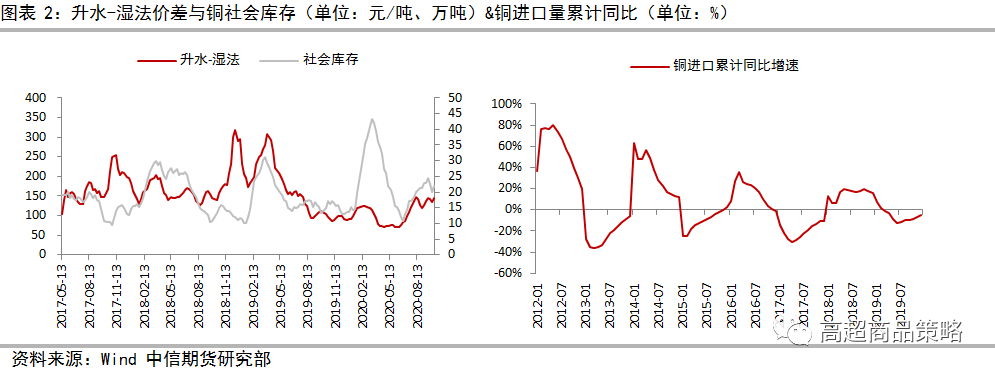

1.2、升水湿法铜价差 我们认为第二种可以监控铜短期需求的指标为升水和湿法铜价差。按照上海期货交易所交割制度的规定,注册铜分为标准品和替代品两种不同的交割等级。前者为标准阴极铜,后者包括高纯阴极铜和LME(伦敦金属交易所)注册阴极铜。其中达到高纯阴极铜标准并经交易所认定的注册铜实行升水交割,升水幅度为110元,俗称“升水铜”。 从升水-湿法铜价差与铜社会库存走势图中可以看到,升水与湿法铜价差和铜的社会库存同方向变动,且略领先于社会库存变动。其内在逻辑是,当铜的市场需求较为旺盛的时候,由于湿法铜相对便宜,市场会加大对湿法铜的采购力度,优质的升水铜和湿法铜的价差会缩小。而当需求持续释放一段时间后才会驱动库存下降。故升水铜与湿法铜的价差也可以作为观测铜需求强度的指标之一,同时也是库存的领先指标。 但需要注意的是,部分时间段内升水铜与湿法铜价差和库存走势会发生显著的背离。例如2017年11月到2018年1月,以及2018年11月到2018年12月。我们认为产生背离的主要原因在于湿法铜的供应量增加,导致湿法铜价格偏弱。我国湿法铜工艺占比仅为20%,国内湿法铜供应主要来源于进口,故湿法铜升贴水除了受国内需求的影响,还要受到进口铜数量的影响。从铜进口量累计同比增速图中可以看到,上述两个升水铜与湿法铜的价差和库存走势出现背离的时段,恰好是进口铜增速加速上行的阶段,大量的进口铜流入国内造成湿法铜升贴水下移。故我们在用升水铜与湿法铜价差来监控铜需求的时候,要注意观察进口铜数量的变化。

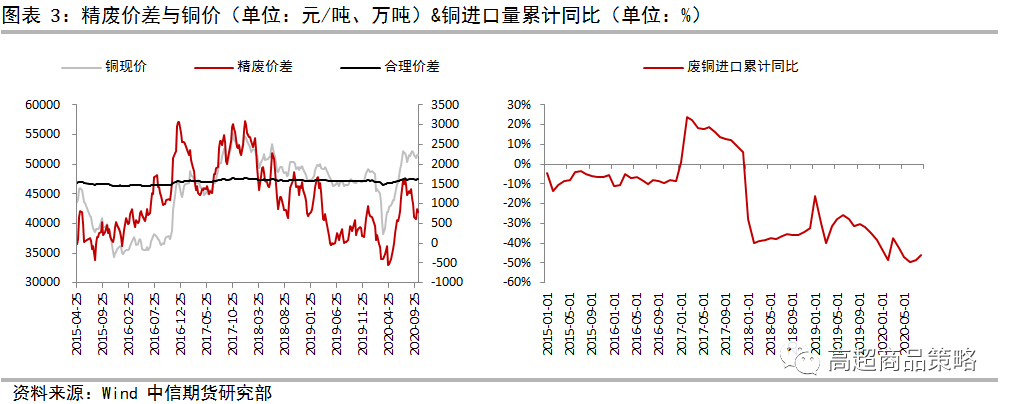

1.3、精废价差 精铜指我们常见的电解铜,而废铜指铜冶炼和铜加工的工业生产中产生的废料或已经流入到最终消费环节的含铜商品在报废后所回收的铜。导致精废价差变化的原因主要是废铜金融属性、市场化程度均弱于电解铜。我们发现精废价差和精铜价格基本为同向变动,相关系数为0.55。当铜价受高需求推动而上涨时,废铜价格涨幅往往落后于电解铜,精废价差扩大。而当精废价差大幅超过合理价差区间后,加工企业则会增加对废铜的采购,从而令精废价差回落。另外,由于我国40%左右的废铜来源于进口,所以废铜进口政策和主要来源国产量均会影响废铜价格,进而影响精废价差。可见精废价差也可以作为观测国内铜需求强度的指标之一。 此外,由于废铜是可以通过重新冶炼变为精铜的,所以废铜转化为精铜的成本就是精废铜的合理价差。该成本主要由含铜量差异和加工成本两方面构成,其中铜含量价差跟随铜价波动,以1号光亮铜为例,其与精铜存在1%的品位差异,而加工成本则相对较为固定,大致为1000~1200元/吨,当前合理价差大致为1600元/吨左右。2018年以前,废铜进口量较大,压制废铜的价格,导致精废价差一直处于较高水平,合理价差对精铜价格的限制作用有限。2018年以后,随着进口废铜政策的收紧,废铜供应量减少,废铜价格较为坚挺。据统计,2018年以后共出现过3次精废价差超过合理价差的情况,均出现了铜价的中短期拐点,表明合理价差对精铜需求的限制作用增加。

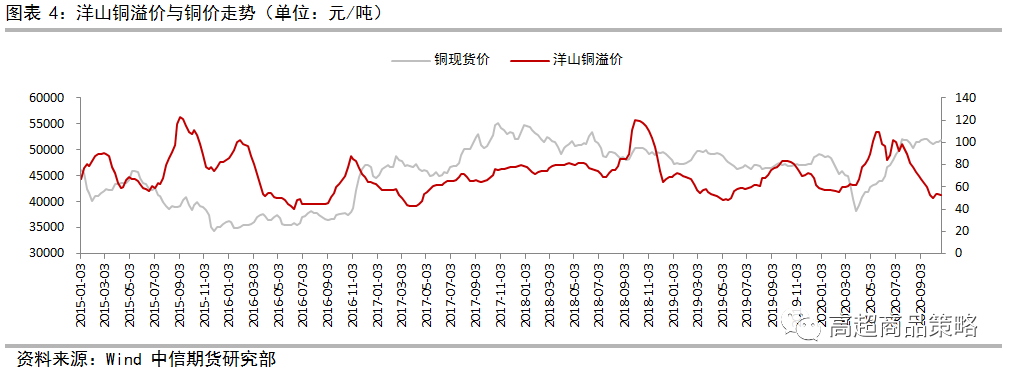

1.4、洋山铜溢价 “洋山铜溢价”是指待报关进口至上海的基准品牌精炼铜,包括洋山保税港区的仓单货以及CIF上海的船货的交易溢价,反应的是由于中国现货铜需求旺盛而导致购买现货铜需要付出的超过LME铜期货价的部分。洋山铜溢价近五年的运行区间为[40,122.5]。 从洋山铜溢价与铜价走势图中我们可以发现,洋山铜溢价与国内铜价基本同向波动。其内在逻辑是,洋山铜溢价反应国内外需求差异:当国内需求快速增加时(该需求可能是由于内外经济结构和节奏不同所导致的真实需求,也可能是由于国内外利差或者汇差所导致的融资性需求),会导致国内铜价上涨,同时洋山铜溢价也会相应的走高。而全球市场则是根据升水溢价来决定哪里发货。比如洋山铜溢价较高,那么发往中国的货量就会提高,造成保税区库存攀升,而当进口铜量大增,且国内供应增加的情况下,铜的供需缺口被弥补,导致铜价下跌,会造成洋山铜溢价的回落。可见洋山铜溢价也可以作为观测国内铜需求强度的指标之一。

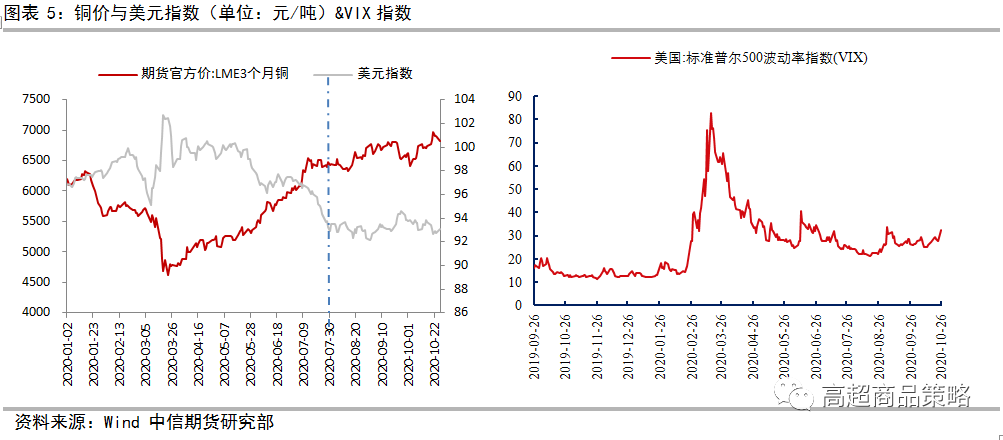

04 二、金融属性唱主角,供需驱动偏弱 2.1、铜价高位盘整,金融属性扰动大 沪铜(51260, -110.00, -0.21%)主力合约价格已经连续在[49500,53500]区间震荡长达3个月之久。而从7月末开始,铜价走势和美元指数的变化呈现出极高的负相关关系,表明金融属性,尤其是美元汇率的变化成为了此阶段主导铜价的主要因素。10月美国总统感染新冠,欧洲疫情或出现二次爆发等因素都对全球经济尤其是美国经济预期产生了较大的影响,美元指数在[92,94]区间震荡。而随着美国大选日逐步临近,VIX指数逐步上移,短期金融属性驱动的不确定性将持续增强。建议关注选举结果,以及其对美国经济后期走向的影响,以确定短期美元指数的运行空间。

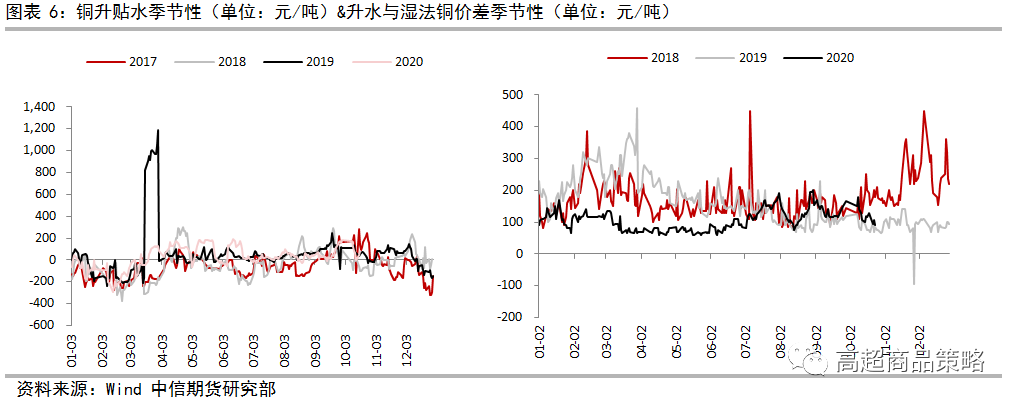

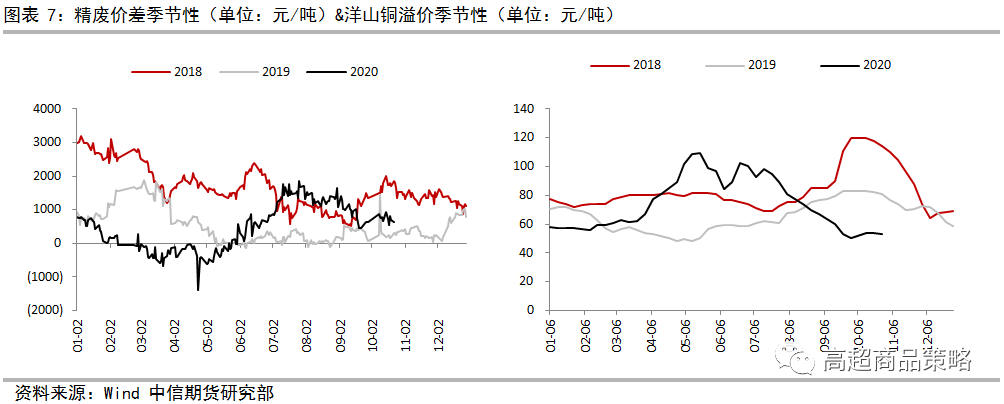

2.2、国内旺季需求不及预期 前文中我们提出可以根据四个价差指标来判断国内铜需求情况。目前来看,铜升贴水在十一假期之后出现明显冲高。但随着铜价的上行,升贴水又出现回落,并未出现显著上行趋势,表示下游需求不佳,无法支撑高升水,目前周均升水80左右,处于相对合理的水平。从季节性角度来看,后期升贴水震荡回落概率偏大,即需求将逐步进入淡季。升水铜与湿法铜的价差也出现回落,目前价差120左右,持续处于历史同期较低水平,同样表明铜需求较弱的现实。 精废价差在十一假期前后冲高回落,并未出现显著上行,目前精废价差为700元/吨左右,低于1600元/吨的合理价差,一方面表明精铜消费也未出现明显好转,另一方面表明废铜对精铜消费的替代作用有限。但11月1日起,新的再生铜及再生黄铜标准将开始实施,而之前已发放的废六类铜进口批文可用到年底,由于两种进口方式可以并存故预计后期废铜进口量将有所回升,将会抑制精铜需求。 从季节性角度来看,近两年来,从8月起洋山铜溢价开始上行,而在10月中旬见顶后逐步出现回落,与国内金九银十需求旺季相对应。但2020年则有所不同。由于进口利润持续倒挂,且保税区铜库存上升,洋山铜溢价也处于下行趋势当中,当前仅为49美元/吨,处于近五年的较低水平。表明当前时点与今年5、6月份不同,金九银十旺季下国内需求相较于国外并未出现明显增加。

综上,从当前铜的四个价差指标的表现来看,国内金九银十的需求旺季实际表现不及市场预期,但由于美元贬值以及通胀预期,铜价依然保持高位。当前铜价走势仍以金融属性驱动为主,临近美国大选,叠加海外疫情形势严峻,不确定性较高,因此建议短期以观望为主,等待市场定价逻辑切换。 策略建议:短期铜以暂时观望为主。 风险因素:美国大选、海外疫情。 |

|

|  |

|

微信:

微信:

发表于 2020-10-30 08:43

|

发表于 2020-10-30 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。