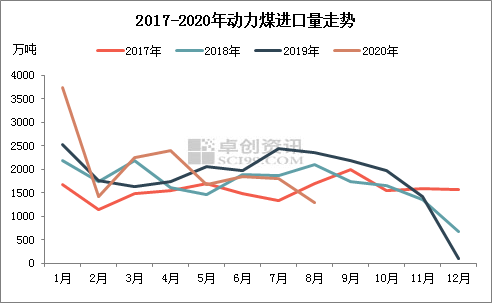

原标题:动力煤(583, 3.80, 0.66%):进口收紧影响或低于预期 后市重点仍在国内供应 来源:卓创资讯 [导语] 近期国内煤炭进口消息杂乱,但整体看四季度国内煤炭进口通关难度加大预期较强,解决供需失衡的关键点仍在国内供应端,随国内增产保供措施逐步落地,国内煤价或有松动。 前期进口限制措施效果明显 据海关总署最新数据,中国2020年9月份进口煤炭1867.6万吨,较去年同期的3028.8万吨减少1161.2万吨,下降38.34%;2020年1-9月份,全国共进口煤炭23942.9万吨,同比下降4.4%。其中进口动力煤方面,2020年1-8月我国累计进口广义动力煤1.64亿吨,同比减少0.89%;且6月份以来各月进口量同比降幅不断扩大,至8月份当月我国广义动力煤进口量减少至1295万吨,降幅扩大至44.96%。 整体来看,今年二季度我国煤炭进口政策收紧以来,除6-7月份夏季用煤高峰期动力煤进口量环比稍有回升外,各月进口量同比、环比均呈回落态势运行,进口平控政策得到良好执行。

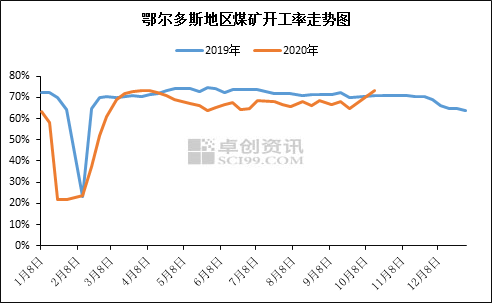

备注:海关总署数据将1-2月份进口量合并发布,卓创资讯根据行业需求,对于1-2月累计进口量进行拆分后,作为1月和2月的当期值。 进口收紧为大概率事件 对市场影响低于预期 9月份以来国内煤价持续上行,市场各方对煤炭进口政策松动预期加强;但目前看除东北地区定向增加进口配额外,国内进口政策仍以趋紧为主,尤其10月中旬停止进口澳洲煤消息传出后,对市场参与者心态影响较大。尽管市场上关于澳洲煤进口受限消息较为反复,进口政策仍存不确定性;但据卓创分析进口收紧已为大概率事件,而进口收紧后对国内市场的影响或低于预期。 一方面,2018-2019年四季度均出现过进口政策骤然收紧情况,且到年底各终端进口配额多已耗尽,目前进口政策收紧并非完全预料之外。另一方面,就我国进口澳洲煤的数量及结构来看,动力煤进口受限造成的供应缺口并非难以弥补,今年1-8月我国累计进口澳大利亚动力煤3972万吨,同比增加22.0%;但自7月份起我国进口澳洲煤数量已有明显下滑,尤其8月同比降幅扩大至55%左右。而从进口煤的主要用户——东南沿海地区电厂库存来看,经9月抢运及秋季日耗季节性回落后,目前库存可用天数仍在安全水平以上。 国内增产保供措施逐步奏效 除局部地区进口配额有所增加外,国内进口政策仍以趋紧为主,也在一定程度上表明我国对国内增产的信心。国庆假期结束后,内蒙古地区先进大矿加快产量释放,增产保供措施逐渐落地,其中鄂尔多斯地区多次召开保供会议,强调最大限度释放煤炭产能,确保完成各项目标任务。据卓创监测,截至10月16日,鄂尔多斯地区煤矿开工率上涨至73.3%,达到5月以来最高水平,且已高于去年同期水平。

此外,国家煤监局、发改委等仍在批复部分煤矿建设、核定生产能力增加等项目,预计后期国内煤炭产量仍有增长空间。

煤价存松动预期回调幅度有限 目前主产区局部地区部分先进大矿产量已逐渐释放,预计后期增产保供煤矿面积或将继续扩大,产量继续增加则高位坑口价格松动可能性较大;下游需求端来看,现国内电厂库存处于较高水平,截至10月12日全国统调燃煤电厂库存1.49亿吨,比9月末增加762万吨,同比增加1265万吨,可用32天,同比增加3天,达到历史同期最高水平。电厂库存高位运行,对高价煤抵触心理较强,不排除有倒逼中上游环节降价可能。整体来看,十月中下旬国内煤价松动可能性较大,但考虑到国内煤矿增产形势暂不明朗,预计跌幅也将有限。 |

|

|  |

|

微信:

微信:

发表于 2020-10-17 08:53

|

发表于 2020-10-17 08:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html