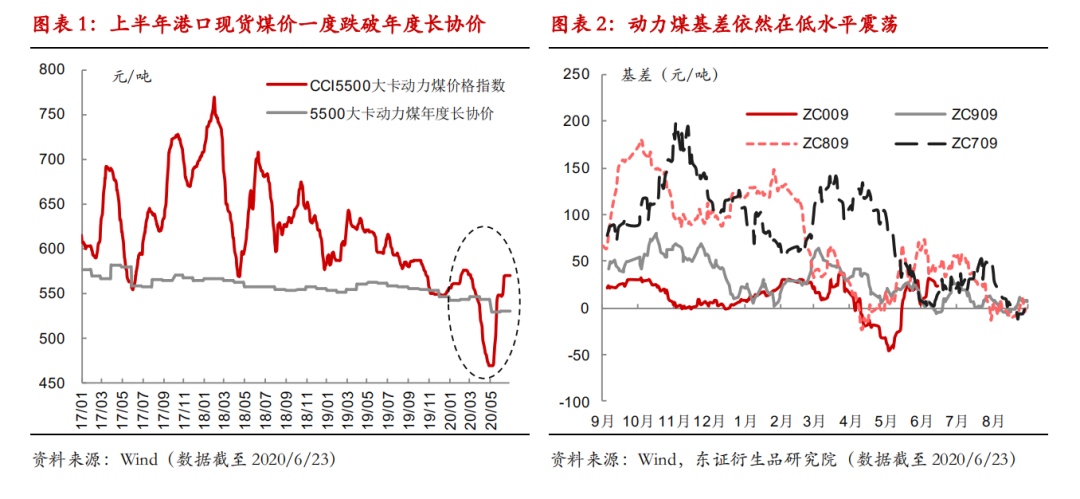

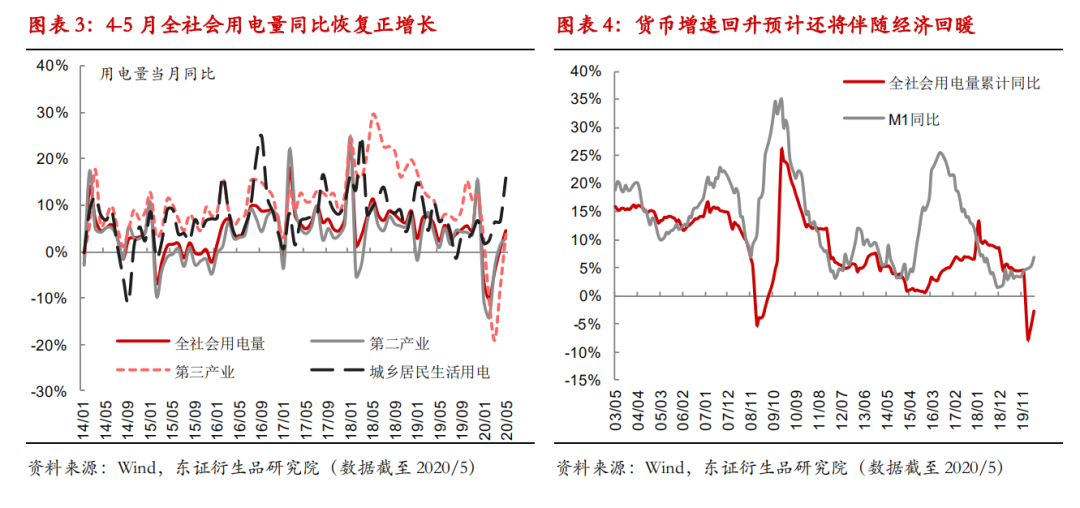

来源:东证衍生品研究院 ★电力需求逐渐恢复,水电替代不容忽视: 随着国内复工的开启,二季度电力需求恢复至正增长。从制造业的需求回补和采矿业利润的回升看,下半年第二产业用电需求还会边际改善。第三产业同样在恢复过程中,但由于疫情存在反复的风险,预计下半年电力需求弱复苏。而6月以来降雨量大增将带来水电增速回升,尤其对于沿海地区煤电需求替代性增强,旺季需求不及预期的可能性也很大。 ★供应存向上弹性,进口管控预期不宜过高: 上半年内蒙矿区产量偏低使得国内动力煤(557, -1.60, -0.29%)供应的释放较为缓慢。一方面由于安监力度较大,但很难持续下半年;另一方面由于一季度煤价下跌导致矿区盈利下降。但随着煤价的反弹,盈利矿区已经能够恢复年初水平,供应存在向上弹性。当前市场交易的核心在于港口库存绝对水平偏低,但中转港库存已经开始回升,下游电厂继续补库力度也不会很大,而供应的回升只是时间问题。随着内外价差的快速扩大,进口管控“一刀切”可能有限,三季度煤炭进口还将处于高位,进口政策更倾向于起逆向调节作用。 ★下半年动力煤市场展望及投资建议: 我们认为下半年供应端边际回升的空间和弹性高于需求端。即便短期市场仍会受到港口偏低库存的提振,但随着港口已经开始累库,我们认为更需要关注煤价触顶回落的机会。因此给予整体下半年 “看跌”的评级,下行压力主要集中在三季度。若煤价回落引发供应的再度收缩和进口的收紧,港口累库幅度有限,四季度仍有可能存在反弹的机会。预计下半年动力煤价格主要运行区间为500-580元/吨,同时建议三季度关注9-11和9-1反套的机会。 ★风险提示: 电力需求超预期,煤矿供应释放不足以及进口煤采取“一刀切”管控。 报告全文 1 上半年动力煤市场回顾 2020年上半年,动力煤期现货价格整体也走出了“V”形反转的状态。疫情刚发生后,市场交易的重心在于上游煤矿复工的延迟,带动煤价出现了小幅反弹。但不久即在发改委保供要求下,煤矿陆续复产,而需求端则明显受到疫情的拖累。尤其是东南沿海地区受到外需走弱的影响,电厂日耗处于低位,港口库存持续累积,使得港口现货煤价一度大幅倒挂于年度长协价。在港口煤价跌破发改委划定的黄色区间后,对上游煤矿主动减产的呼吁开始增加,对于进口煤限制的政策风险也有所提升,加之国内复工后需求的恢复,带动港口煤价出现了V形反转。目前港口现货煤价基本已经回到了疫情前的水平。 虽然5月以来煤价出现了快速反弹,但从基差上来看,似乎并未转变熊市格局。2020年动力煤基差与过去几年相比依然是在较低的水平上波动,也意味着现货并未呈现出非常强势的状态。

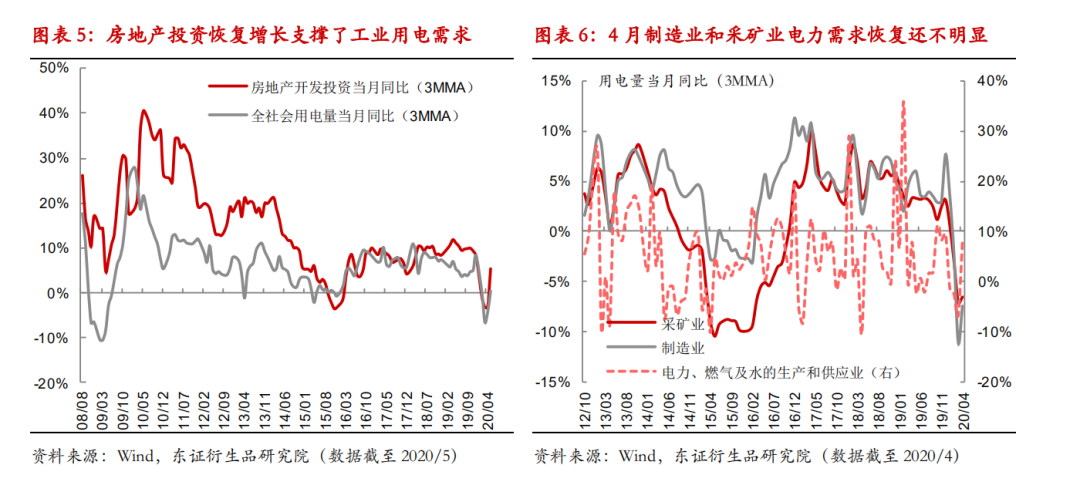

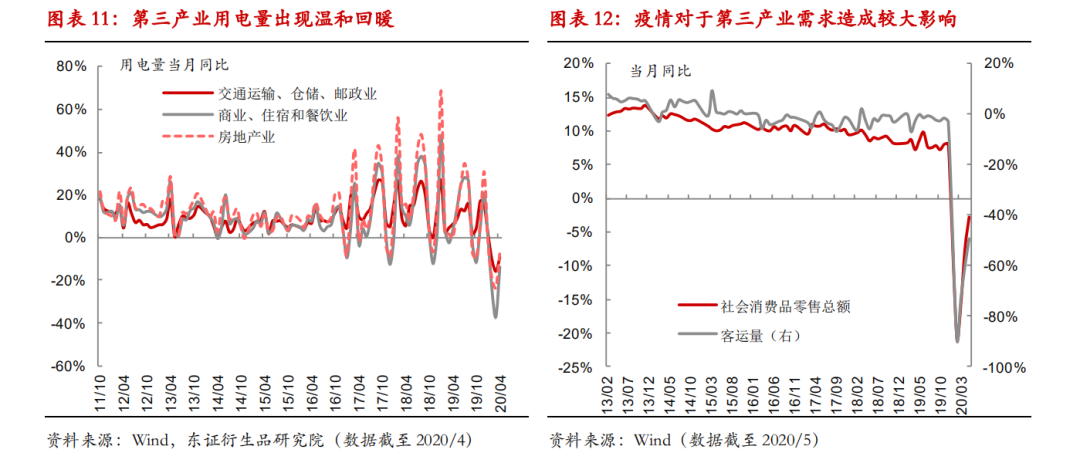

2 电力需求逐渐复苏,水电替代不容忽视 2.1、经济活动逐渐恢复,电力需求弱复苏 二季度随着全国开始复工复产,电力需求出现了明显的恢复,4月全社会用电量当月同比恢复至正增长,5月同比增速上升到4.6%。从主要的分项看,城乡居民用电需求是带动电力需求回升的主要因素。第二、第三产业的用电需求恢复依然是比较温和的,尤其是第三产业用电量是在5月各地疫情响应等级普遍下降后才出现了同比的回升。 如果下半年疫情不出现反复,我们预计电力需求会回到疫情前的趋势,保持温和的增速。从与电力需求有一定领先性及同步变化的指标来看,上半年M1增速有比较明显的上升,带动国内经济逐步恢复。房地产投资也在二季度恢复至正增长,以上对于相关的工业和三产行业用电都会形成拉动。

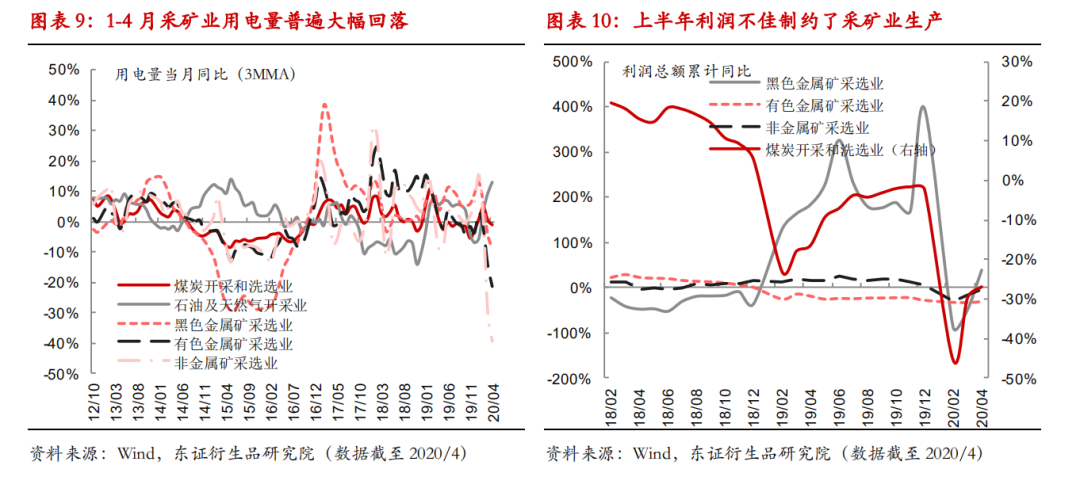

第二产业方面,我们看到上半年主要是电力、燃气及水的生产和供应业用电量有比较明显的增加,截至4月制造业和采矿业用电量依然处于持平或同比负增长的状态。而国内制造业,包括汽车、家电等需求主要回升的时点是从5月开始,在6月份都有比较明显的需求回补,我们认为下半年制造业相关的电力需求依然会受终端需求回补的支撑。但从趋势上来看,在弥补了一季度疫情抑制的需求后,制造业能否出现趋势性的上行依然是值得怀疑的。尤其是在海外疫情并未明确控制住之前,外需相关的制造业还难言真正好转。采矿业方面,一季度受到以原油、煤炭、有色金属为代表的大宗商品价格下跌的影响,产量也受到一定的压制,故用电需求大幅回落。但随着大宗商品价格的反弹,对于生产也将有提振的作用,预计采矿业的电力需求也将继续边际转好。

第三产业方面,下半年电力需求则仍有很大的不确定性。从疫情防控措施来看,对于第三产业需求的扰动高于第二产业,第三产业的用电量也是从5月才开始明显恢复。如果疫情不发生反复,下半年第三产业的电力需求应当也会进一步回升。但随着北京疫情的反复,近期华北地区的疫情防控等级再度提升,对于商业消费、交运等行业的需求还会形成影响。因此,下半年第三产业的电力需求还与疫情会否反复息息相关。 总体来看,如果没有疫情的二次爆发,下半年电力需求仍在回升通道中是相对确定的,但不确定的是需求回升的幅度。我们目前倾向于下半年的电力需求还是呈现弱复苏的状态,一方面在房地产赶工、制造业需求回补告一段落后,需求强度可能有所下降,疫情对经济的影响不太可能完全消散;另一方面,疫情的反复可能仍会对经济活动造成一定影响,电力需求出现强复苏的概率也不大。

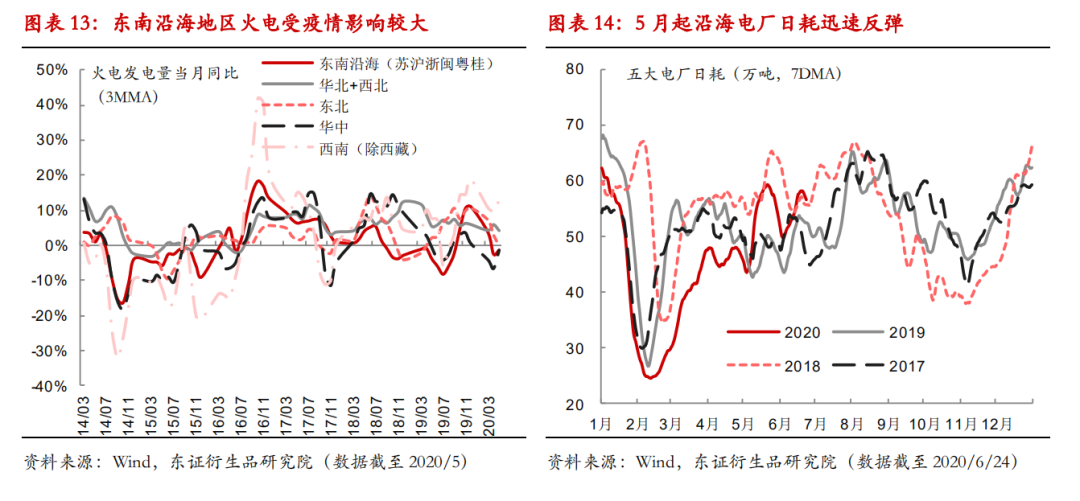

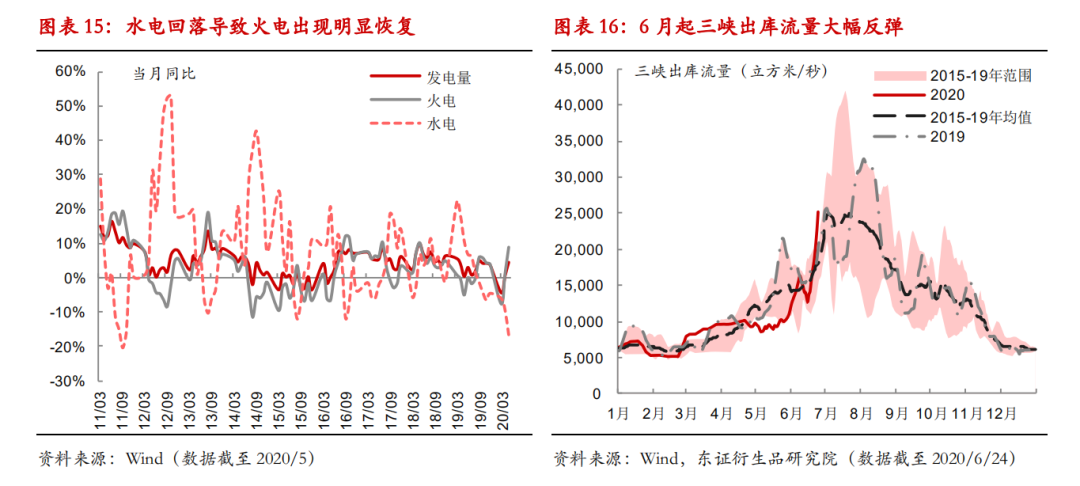

2.2、水电明显恢复,旺季沿海煤电需求或不及预期 从区域上看,疫情期间需求受影响最为明显的还是东南沿海地区和华中地区。华中地区主要是由于处于重疫情区,生产和消费活动停摆的时间最长。而东南沿海地区除了疫情影响外,还有外贸相关制造业疲弱的影响。从高频沿海电厂的日耗看,5月以来沿海地区已经基本上从前期的需求停滞中恢复回来。日耗达到的高度基本与去年春节复工后的水平一致,5月五大电厂日耗较去年同期相比则上升16.88%,这也是拉动煤价上涨的重要因素之一。 不过沿海电厂日耗的反弹不仅仅只是由于生产和消费活动的恢复。二季度水电发电量的大幅下降同样是导致火电上升的重要原因。6月之前,主要流域多处于枯水状态,三峡出库流量也明显低于过去几年同期的水平。但6月以来,随着华东、华南地区降雨量的增加,流域来水迅速恢复,三峡出库流量也迅速上升到高于往年同期高点的水平。即将到来的旺季需求一方面仍取决于工业生产的强度,另外很重要的是在于水电和高温的情况,而就目前情况来看,在水电有明显恢复的情况下,我们认为沿海地区火电需求将弱于往年水平。

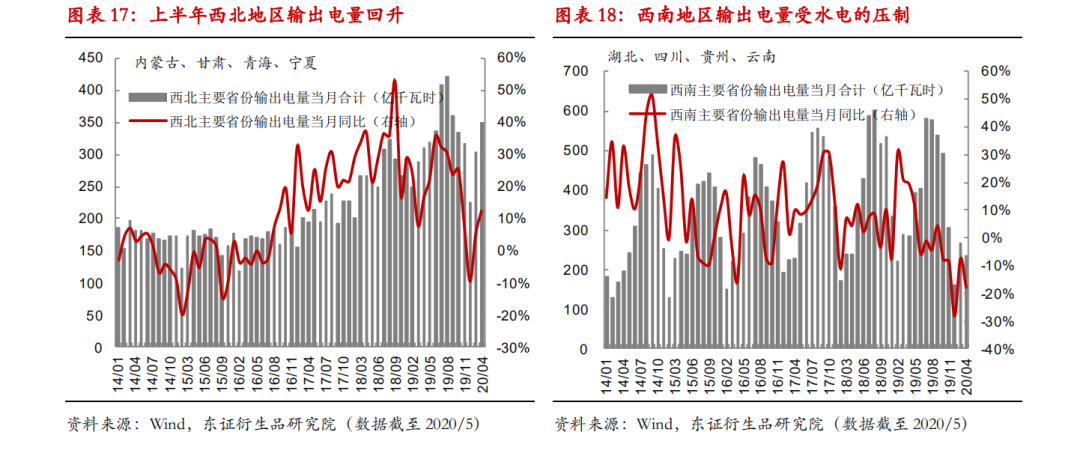

此外,从跨区域输电的情况看,今年前5个月,西南地区主要省份的外送电量同样受到水电下降的影响,出现了明显的负增长。对比来看,西北地区的输送电量则自而二季度起开始回升。这样来看,预计6月份之后,随着主要流域从枯水向丰水的转换,西南输出电量也将开始出现明显的恢复。因此,在今年夏季“迎峰度夏”的旺季时段,对于东南沿海省份的下水煤需求而言,外送电量的增加也会抵消一部分煤电的需求,旺季需求的增量空间可能也并不十分乐观。 因此,即便我们认为下半年全国电力需求依然在弱复苏的过程中,对于火电尤其是沿海地区的电煤需求,我们认为还是存在比较大的隐患。复苏的强度是一方面原因,今年入夏后普遍的大雨和水电的恢复对于煤电的替代压力也不容忽视。

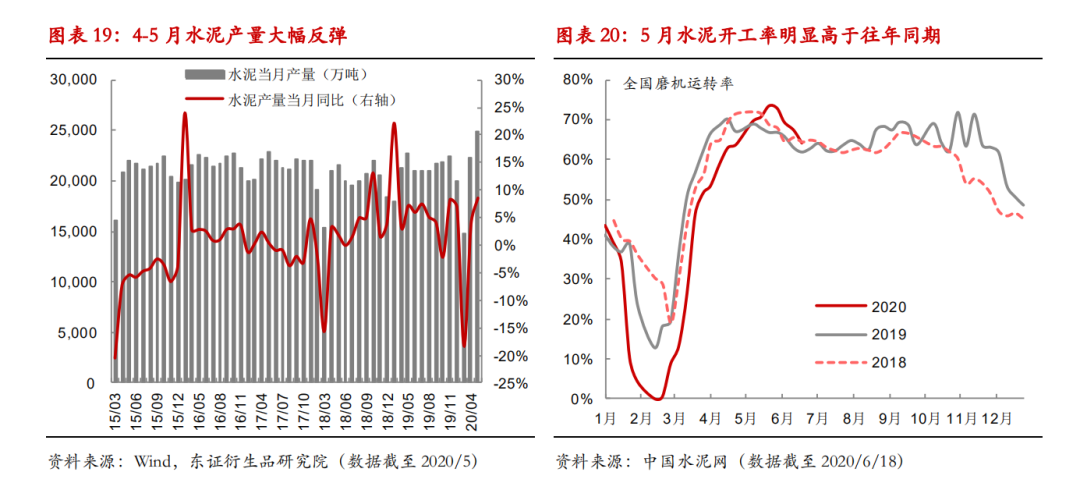

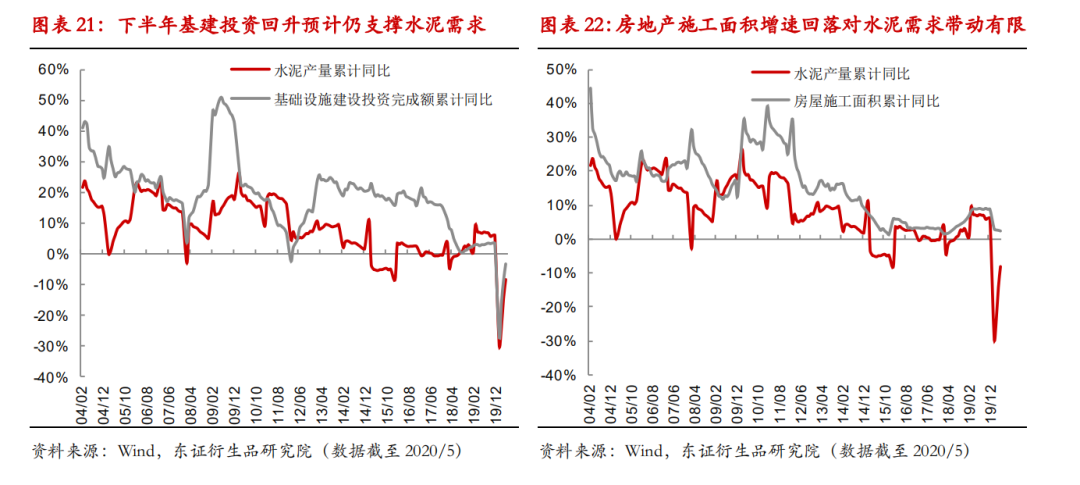

2.3、水泥耗煤仍将回升,增量空间仍看基建 4月以来,随着建筑业和基建重点工程的集中开工,水泥需求和产量也有大幅回升,5月产量已经创近几年新高的水平。从基建投资来看,从二季度开始恢复,主要发力的时段预计还在下半年。同时,政府专项债方面除了一月份出现发行高峰外,五月份也出现了发行高峰。同时,下半年仍有一半的新增额度有待发行。对应到下半年的基建投资和工程建设应当还处于比较旺盛的状态。 除基建投资外,房地产也是影响水泥需求的重要因素,且在多数情况下对水泥需求的影响力量还强于基建投资。从地产看,由于一季度新开工持续负增长导致2020年房屋施工面积的同比增速明显下滑。虽然预计在年中左右新开工可能会有恢复式的增长,但下半年房地产整体的施工强度可能不及二季度集中开工和赶工带来的需求增量。房地产施工面积下半年可能仍有同比增量,但预计会维持低增速。 总体而言,我们认为下半年水泥产量预计还会维持同比回升。不过增量的贡献还主要是来自于基建项目,房地产能够提供的额外增量需求空间预计并不大。

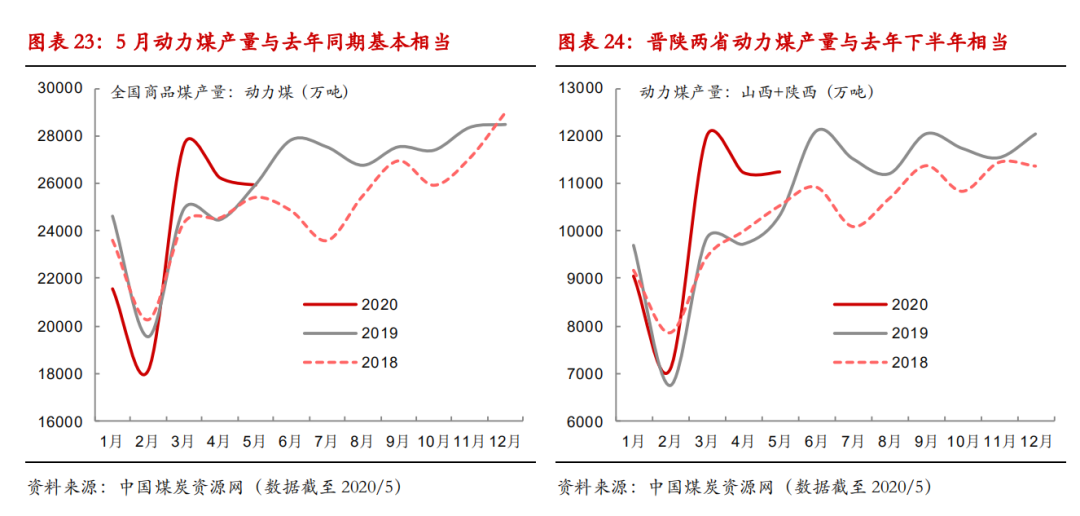

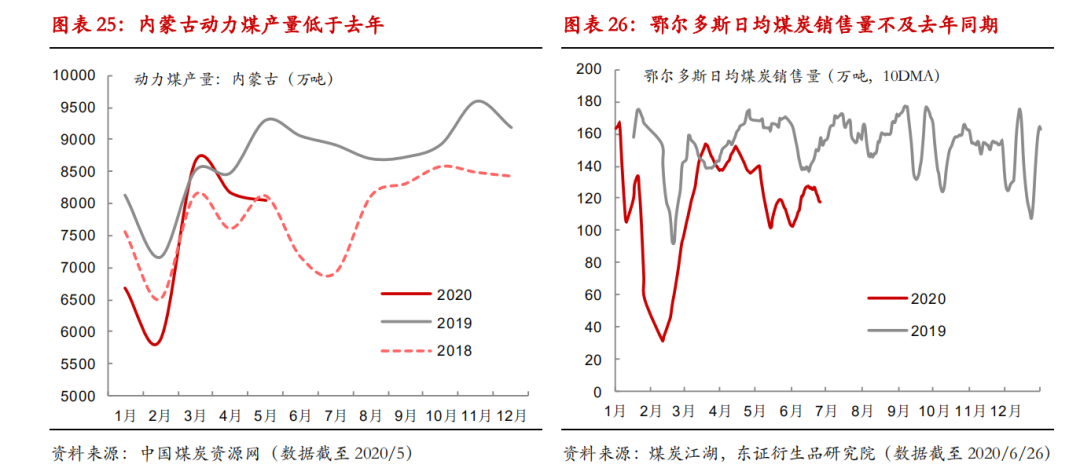

3 供应存向上弹性,进口管控预期不宜过高 3.1、盈利逐渐修复,煤炭供应有待释放 二季度受两会以及煤价下跌后中煤协对于煤矿减产的呼吁等因素的影响,全国原煤日均产量环比回落到略高于1000万吨的水平。从动力煤供应上看,5月份产量环比下降到与去年同期基本持平的水平。而如果产量继续维持这样的水平,将意味着下半年动力煤产量会出现负增长。 区分主产区来看,内蒙古产量的下降是导致煤炭产量还没有达到去年下半年水平的主要原因,山西和陕西地区整体的产量水平与去年下半年是基本相当的。从鄂尔多斯地区高频的煤炭销售情况看,6月份环比5月有所回升,但不管与去年同期相比还是与3、4月份相比,依然还没有完全恢复。 导致内蒙地区产量下降的主要因素是两方面,一是疫情和安监措施的原因,尤其是接近两会期间安监力度和对煤管票管控比较严格,对产量有所影响。但我们认为这很难在全年持续,尤其是在下半年没有什么重大活动的情况下。二是利润因素,今年以来随着煤价的下跌,内蒙矿区到环渤海港口盈利的比例的确有比较明显的下降。

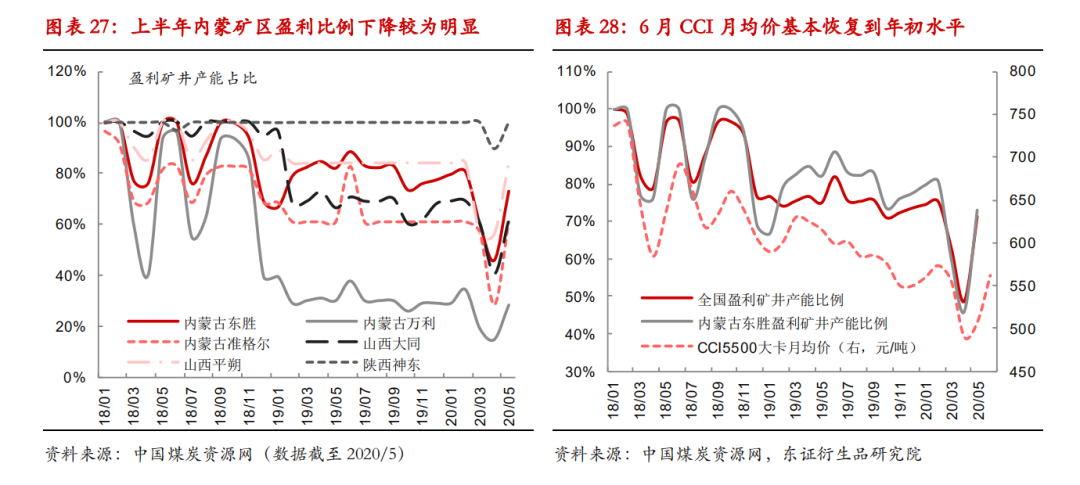

根据中国煤炭资源网的统计,5月内蒙古万利、东胜和山西大同矿区盈利矿井的产能比例都不及去年下半年,其中产能最大的还是内蒙古东胜矿区。与去年三季度相比,全国盈利矿井的产能比例大概下降了4%左右。如果对比去年7-8月份,东胜地区82-83%的矿井产能盈利的影响下,中转港单卡价格大约是0.094元(不含税,下同)。而今年由于煤炭转运成本有比较明显的下降,2月份东胜矿区80%产能到港盈利的情况下中转港单卡价格0.09元,5月东胜地区到港成本曲线80分位也大致在0.09元,也代表环渤海港口含税煤价如果恢复到560元/吨以上,东胜矿区80%以上的产能基本能够实现到港的盈利。如果再以CCI价格指数来做比对验证,我们认为在今年2月港口5500大卡均价573元/吨附近,盈利能够恢复到去年下半年的水平。因此,我们认为6月坑口的供应恢复并不充分的主要原因在于煤价反弹的时间还不长。但如果近期港口煤价维持在570元/吨附近,甚至进一步上行,坑口供应和外运会逐渐恢复。

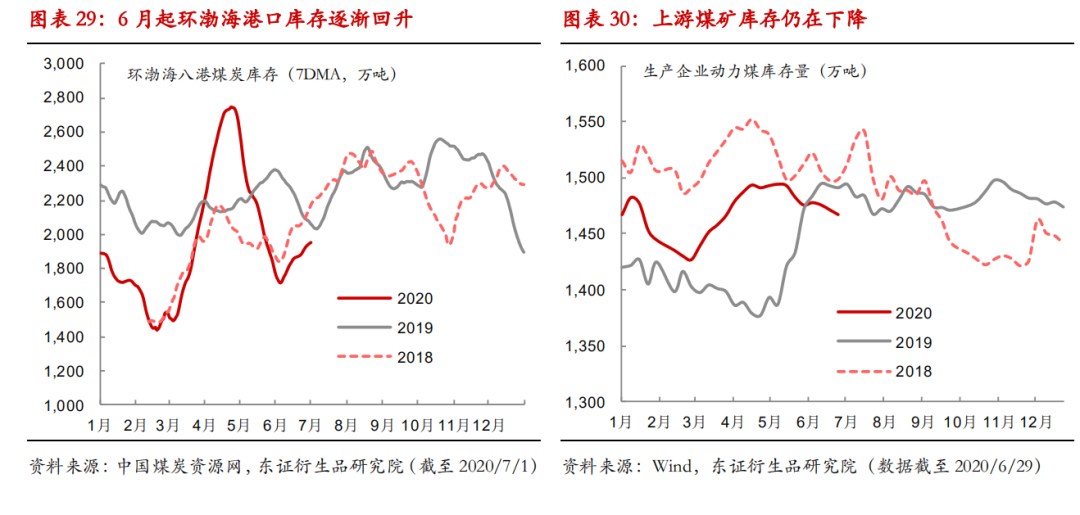

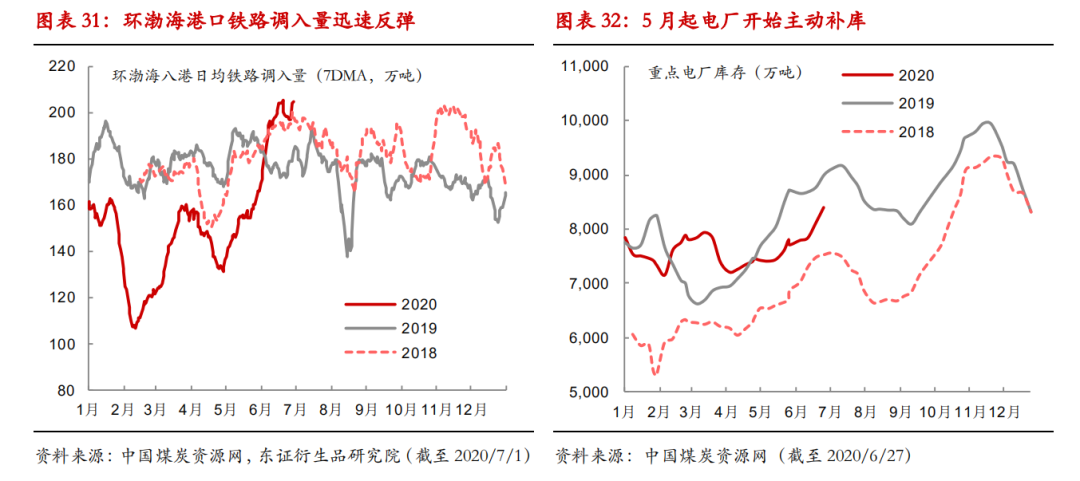

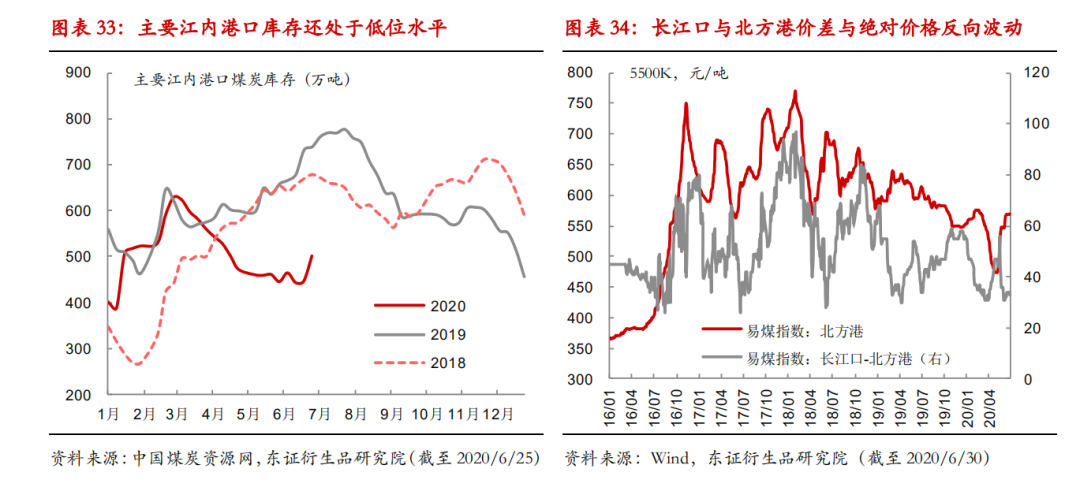

3.2、港口低库存仍拉动煤价,警惕库存累积速度 5月份开始,电厂开始转变此前主动去库和维持低位库存的节奏,开始进行主动补库。由于需求的回升和供应的缩量,5月上游煤炭生产企业和港口基本在持续去库。而进入6月份,库存结构开始出现了分化,港口库存从低位开始回升而上游生产企业动力煤库存仍在下降。背后的含义在于随着煤价的反弹和需求的恢复,上游生产企业和贸易商的发运意愿在明显提升,直接带来环渤海港口的铁路调入量大幅增加到几乎近三年的高位,上游库存向中下游转移。从目前来看,下游电厂库存的回升速度还是比较迅速的,不过由于上游供应的释放还相对缓慢,煤矿仍在消耗库存,尚未出现上中下游全环节累库的问题。

不过,当前市场交易的核心点在于不论港口还是下游电厂,库存跟去年同期相比还有一定的差距,尤其是江内港口库存与去年相比还处于非常低的水平。进入季节性旺季,市场普遍预期电厂日耗还将有所回升,这也是近期港口煤价仍在上涨的原因。然而,我们也看到长江口和北方港的动力煤价差自2019年起就发生了很大的结构性变化。2016-18年,价差与港口绝对价格同向变动,即现货煤价上涨的周期中,江口煤价的涨幅明显高于环渤海港口。但2019年之后,两者变成反向的关系,即在煤价上涨的阶段,江口的价格上涨是相对较慢的。包括最近一阶段的煤价上涨过程中,江口与北方港的价差已经下降到近几年的低位。也表示下游电厂的现货采购需求并不强,即便江口低库存也难以拉动现货大幅上涨。 从动力煤整体库存的格局来看,6月份供需已经开始有边际的弱化,但是弱化的程度还不明显,只是体现为中下游的累库,且中下游绝对库存还比较低,这是由于上游供应释放比较缓慢造成的。但随着煤价的快速反弹,上游矿区利润好转,发运意愿已经在提升。而如果煤价维持在绿色区间上沿或者进一步突破,那么我们认为产量的释放也只是时间问题。

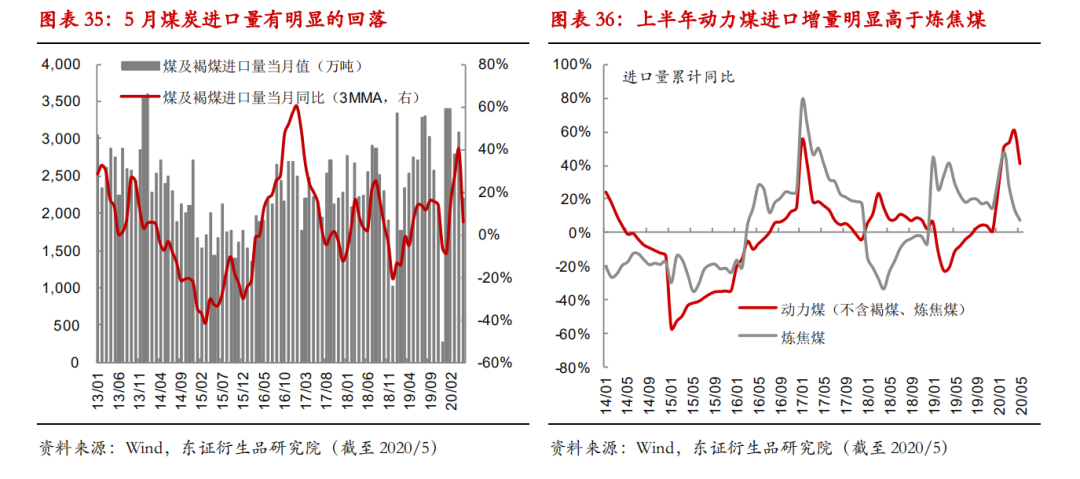

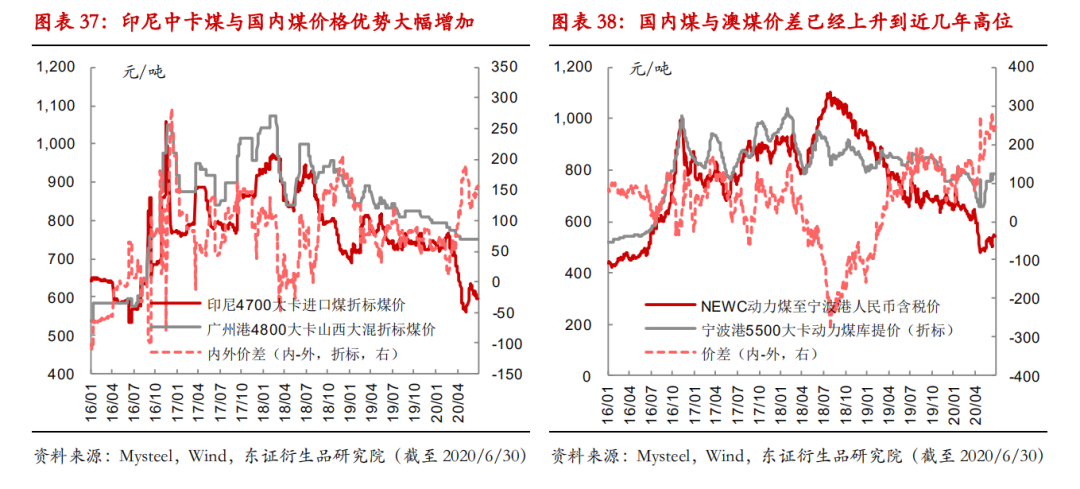

3.2、进口持续收紧可能有限,高内外价差拉动海运煤需求 下半年市场最为关心的另一重政策变量在于进口煤是否会再度收紧。1-5月煤及褐煤累计进口1.49亿吨,若按照此前市场传言,全年额度按照2018年的2.81亿吨来进行安排,那么6-12月只能累计进口1.33亿吨,与去年同期相比将大幅下降23%。从上半年的进口煤种分布来看,由于存在巨大的价格优势,动力煤进口的增量明显多于炼焦煤(1191, 1.00, 0.08%)。下半年进口煤收紧的预期始终是市场相当期待的煤价利多因素。另外,两会前港口通关变严,从5月单月看,煤及褐煤进口量当月同比下降了接近20%,似乎也在验证进口政策收紧的传闻。 不过我们认为5月单月进口量的下降部分原因源自于通关条件再度趋严,但并非是最为重要的因素。从内外价差来看,经过3、4月份国内煤价的快速下跌,不管是澳煤还是印尼煤相对于国内煤的价格优势都有明显的收窄,内外价差也是近一年来比较低的水平。加上国内煤炭供应过剩,下游和贸易商的进口意愿也随之下降。这可能是导致5月进口量下降的重要因素。而随着国内煤价的反弹,加之其他海运煤的需求国,如印度等仍深陷疫情的泥潭,内外价差再度大幅走阔。当前印尼中、低卡煤以及澳洲煤与国内港口动力煤的价格已经回升到几乎是2016年来最高的水平。同时,国内煤价已经反弹到突破绿色区间上沿的水平,已经没有必要在当前收紧进口额度。因此,我们认为单月的进口下降并不能代表下半年的趋势,至少在三季度煤炭进口量依然将处于高位。

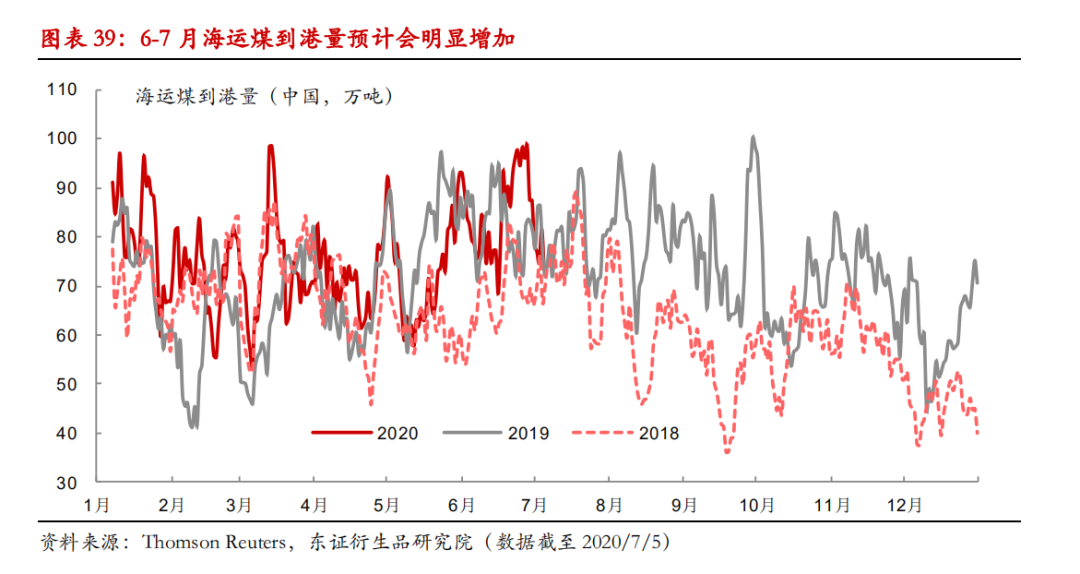

另外,航运数据的变化也基本能够验证我们此前的猜测。国内煤价下跌阶段,内外价差的收窄使得5月份海运煤的到港量明显低于去年同期。而此后国内煤价的反弹也带动了海外发货量再度快速增加。从船期来看,6月下旬到7月初的海运煤到港量同环比都有较大幅度的反弹。那么,如果下半年海外疫情还没有得到有效的控制,海运煤价格仍处于疲弱的状态,而国内煤价继续上涨则会进一步拉大内外价差。除非在政策上一刀切,不然煤炭进口也很难得到有效的压制。我们认为在煤价上涨的阶段,并没有必要在政策上严控,而只有当今年上半年煤价跌破绿色区间甚至要击破黄色区间时,可能才会出台更加严厉的措施。同时,我们也并不认为市场此前传言的煤炭进口总额度不超过2018年会是确定无疑的,进口煤政策更有可能会像上半年一样,成为托底煤价的调节机制。

4 下半年动力煤市场展望及投资建议 下半年虽然我们预计动力煤供需都会有同比增量,但影响价格的核心在于供需双方向上的弹性。需求方面,我们倾向于需求的增量空间并不大,加上水电的替代作用显现,旺季需求不及预期的可能性也非常大。而供应方面,价格会成为影响供应的很重要的因素。在旺季预期的引导下,加之港口库存绝对水平依然比较低,现货煤价现阶段大概率会维持在绿色区间上方,甚至短期可能进一步上行。但煤价恢复的另一面则是对于供应的刺激。同时,我们认为下半年煤矿安监力度大概率会弱于上半年,这也意味着供应端向上的弹性应当会更大,这也会反映为中转港环节的库存进一步向上修复。 此外,随着煤价的上涨,不管是从内外价差的角度还是政策管控的角度,三季度煤炭进口量依然会处于较高的水平。我们认为这一系列因素的叠加将使得三季度动力煤供需基本面边际走弱。因此,排除短期煤价可能还会受偏低库存驱动表现强势的因素,我们下半年整体给予动力煤“看跌”评级,即相较于短期仍有的上涨空间,更重要的交易机会在于煤价的再度下行。煤价下行压力较大的阶段主要在三季度,预计主要的波动区间为500-580元/吨。 我们认为煤价下方空间主要取决于供应释放的力度,即主要体现为港口环节再库存的幅度。而电厂方面,由于日耗的提升还比较温和,不太可能出现很高强度的主动现货补库。由于目前现货煤价的绝对水平不及去年同期,若港口没有出现去年下半年那样大幅度累库的格局,那么随着煤价的回落可能会再度出现供应的收缩以及进口煤管控的收紧,那么四季度仍可以期待煤价的反弹。 从基差和月差的角度,我们认为三季度初会维持一段时间偏高基差,而后随着现货回落基差走弱。另外,从月差角度,建议9-11或9-1反套。 4 风险提示 电力需求超预期,煤矿供应释放不足以及进口煤采取“一刀切”管控。 报告作者 顾萌 资深分析师(黑色产业) 从业资格号:F3018879 |

|

|  |

|

微信:

微信:

发表于 2020-7-7 05:56

|

发表于 2020-7-7 05:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html