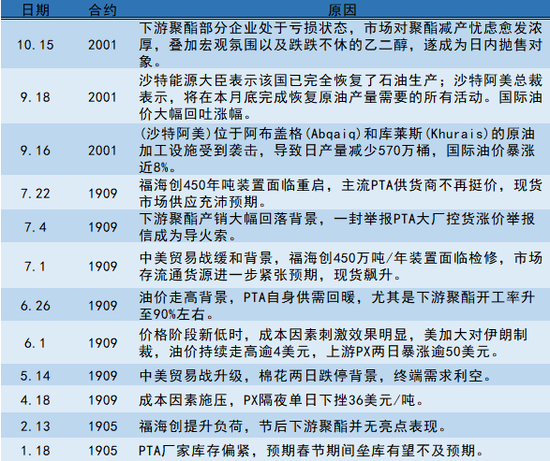

来源:文华财经 每种商品一年总有那么几个交易日格外引人注目,到底是什么强势驱动因素可以让商品出现惊天地泣鬼神的行情?本文挑选化工PTA(4968, -2.00, -0.04%)、甲醇(2191, -10.00, -0.45%)、橡胶(11720, 40.00, 0.34%)、沥青(2974, 50.00, 1.71%)四大品种2016-2019年内暴涨暴跌日子作为标的,挖掘背后逻辑,总结其特质。 以PTA2019年的典型代表日为例:

PTA总结:PTA四年内选择了42个交易日,影响因素大致分为几个方面:成本、宏观氛围、供需因素、预期与预期差行情、估值、交割行情。其中成本因素(油价、PX)如果与供需利多、利空因素共振,往往导致爆发性行情,占比高达50%。其中2018年成本因素最多,因国际油价剧烈波动。此外国内工业整体氛围也是不能小觑因素,特别是贸易摩擦后,化工、黑色系单日同节奏运行也不是稀奇事,背后逻辑可能在市场对国内经济预期变化上。 影响PTA供应基本来自于PTA大型装置动态,新增产能动态、PTA大厂对现货销售回购策略。需求方面,下游聚酯的几次联合减产可是空头仰仗法宝。为何要聚酯减产则又牵扯到PTA整条产业链例如分配问题,如果PTA利润高(加工费)则是估值高,供需宽松高利润就有打压空间,不过压缩到极致则有成本支撑。 临近交割PTA也十分喜欢搞事情。今年7月涨停接跌停也把大家折腾的够呛。由于PTA近似于寡头垄断,且整体合约货偏多,流通货源一旦紧张,叠加大厂回购现货,交割可就容易出问题。但也不要忘记几年前产能过剩时,巨量的仓单压力,每逢交割都让多头抬不起头。最后要注意一下节前后市场情绪变化,尤其是春节、国庆两个长假,市场貌似总是节前乐观的不行,节后泥沙俱下,也就是所谓的预期差行情了。 橡胶总结:选取63个交易日,四年内除去16年国内供给侧改革外溢效应令沪胶稍有起色,大部分时间内沪胶处于熊市周期,暴跌日子远多于上涨,失去往日荣光。正因为熊市,需求方面利多刺激效应明显不足,类似于国内促车市消费政策、轮胎倾销反倾销政策等,盘面敏感度远逊于牛市期间,而供应方面因素被放大。 恰好影响沪胶供应因素非常丰富,例如国内外天气、干旱洪水都会影响橡胶产量与割胶进度,还有橡胶树虫害题材。盘面反映最激烈当属产胶国政策,包括泰国收储抛储,三国出口限制政策等。当然每年国内外产区季节性停割、丰产期都是炒作重要背景。 此外沪胶交割题材成为重要影响行情因子之一。由于沪胶每年老胶集中出清的交割规则,外加熊市周期下新胶高溢价,这就带来的巨大套利空间,所以09-01交割前后无论是月差还是基差(对混合标胶升贴水)都是市场十分关注内容。不过今年20号上市,前几年套利操作窗口几乎被堵死。再回忆起一个有趣的事情,无论是去年证监会宣布20号胶立项以及今年20号上市当日,沪胶均以暴跌回应,也是十分任性。 沥青总结:选取51个交易日,原油的成本因素就不再赘述,基本隔夜油价涨跌超3%沥青必有响应。而自美国制裁委内瑞拉以来,马瑞油供应成为沥青成本最大变数,上半年马瑞油贴水持续上涨给予沥青很强的成本支撑。不过目前国内已做好原料替代准备,马瑞题材效用式微。 供需方面炒作,沥青供应好像出场机会不多,毕竟炼厂较为分散,闲置产能也多,还时不时的跟渣油排产替代。市场反而更热衷讨论需求,貌似今年的雨季特别长,道路施工总是没能达到市场预期。各地基建呀、地方债利好也是昙花一现,再看看目前沥青价格,也只能等待一年一度的冬储题材了。最后提一句,别看沥青现货较其他化工品平稳的多,可正因如此,一旦两桶油调个出厂价什么的,沥青盘面反馈相当迅速,且可能出现你调降50元,我盘面跌100元的现象。 甲醇总结:由于煤价近几年一直处于区间运行,所以成本方面难给予甲醇更多指引,当然每当甲醇跌的很惨的时候,人们总会想起它。进而发现产区甲醇要比港口便宜好多,而期货盘面更多交易是华东价格,毕竟是需求集中地。不过也不能忽视内陆价格,如果运费合适,自然有货源涌入港口,谁又不想卖个好价钱呢。 当然也不要忘记来自中东、东南亚货源进口压力,人家气头原料更是便宜的很,自身消化能力又无法跟国内相比,只要覆盖运费还能赚点,不往中国送还能去哪呢。所以两方面压力导致今年港口库存出奇的高,怎么也消化不掉,所以现货一跌再跌,长时间维持贴水状态,甚至比不上隔壁早已扣上供应过剩帽子的乙二醇。 好在内陆货源也不是一直往港口送,毕竟内陆煤制装置要检修,春季是大型装置每年集中检修期,如果利润好可能延后检修,形成秋季第二波高峰,基本跟PTA一致,因为化工装置不检修不行呀,光今年就出现这么多起重大责任事件。而冬季又是气头装置放假期,因为国内经常闹气荒,天然气一定要保障民用。 当然类似甲醇、乙二醇、重启点火费高的出奇,只要开工后无特殊情况是不考虑关停,什么春节国庆期间一律统统出货。这就极为考验甲醇下游需求,传统需求基本指望不上,因近年环保督查时时有,更何况今年“响水事件”后下游小作坊被重点关照。所以MTO沿海几套大型装置成为甲醇最重要需求贡献力量。去年十一以后油价暴跌令烯烃产品毫无利润甚至亏损,随即MTO装置罢工,令甲醇需求大打折扣,期价亦跟随油价节节暴跌。所以原油虽不是国内制甲醇主原料,但盘面走势亦难逃油价左右。 既然提到利润,最后说下甲醇装置本身生产情况,其实即使理论上出现亏损,考虑化工下游丰富,与整条产业链利润,只要现金流能覆盖日常损耗,你会发现装置降负常见,但因利润不佳彻底关停很少,更别提全行业大面积停工。所以盘面跌到成本以下,也不意味着价格会立刻企稳。当然市场炒停产降负作预期肯定有,就看主力画的大饼你吃不吃。 |

|

|  |

|

微信:

微信:

发表于 2019-10-19 08:24

|

发表于 2019-10-19 08:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html