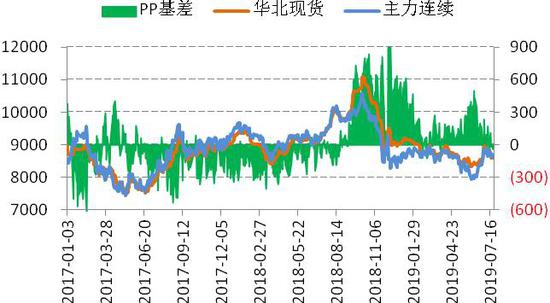

主要结论 7月烯烃走势先扬后抑,月初市场延续震荡上行,之后随着价差转弱及石化累库,市场开始震荡回落,尤其塑料(7460, 35.00, 0.47%)回撤幅度较大,PP受粉料成本及多元化需求支撑相对抗跌。 塑料:就供应来看,8月多套大型装置检修,产量环比有望缩减,中安新装置投产延期,进口到港预期减少,市场供应端整体预期减量。需求方面,下游开工整体弱于去年,但8月农膜开工将明显提升,而薄膜生产大致稳定,需求端环比持续向好。目前市场上方主要受困于进口成本及下游承接能力,下方支撑来自产业成本,关注价格回落估值修复机会,塑料01合约预计在7200-8000区间运行,长期扩能预期下仍以偏空思路应对。 PP:就供应来看,8月装置检修计划较多,国内产量预计减供,中安及巨正源投产延期,进口到港预期减少,市场供应端整体预期减量。需求方面,下游注塑及BOPP开工率较高,塑编负荷相对偏低,城市垃圾分类带来一定增量需求,家电产量也保持较好增速,关注未来需求旺季兑现情况。目前市场上方主要受制于进口成本及下游承接能力,下方支撑来自生产成本及出口打开,关注价格回落后估值修复机会,PP01合约预计在7500-8600区间运行,长期扩能预期下仍以偏空思路应对。 风险提示:宏观环境恶化、原油价格大跌。 一、行情回顾 7月烯烃走势先扬后抑,月初市场延续震荡上行,之后随着价差转弱及石化累库,市场开始震荡回落,尤其塑料回撤幅度较大,PP受粉料成本及多元化需求支撑相对抗跌。 基差结构上,塑料煤化工现货持续贴水,而PP市场维持现货升水,基差结构的差异也导致PP整体强于塑料。 图1:塑料主力

数据来源:wind,国信期货研发部 图2:PP主力

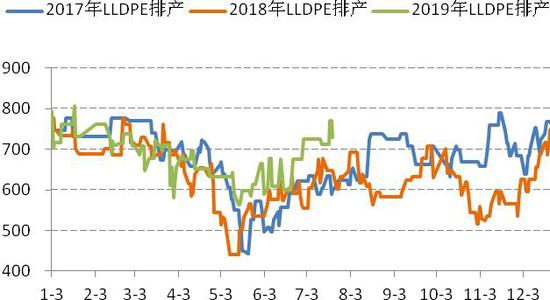

数据来源:wind,国信期货研发部 二、基本面分析 1.检修环比增加,PE产量增速高于PP 从供给来看,7月国内PE线性、PP拉丝排产比例分别为39.6%、32.1%,其中线性排产比例明显高于往年,而拉丝排产基本与往年接近。产量数据得到进一步诠释,1-6月PE产量875.5万吨,同比增长13.3%,线性产量348.7万吨,同比增长10.9%,PP产量1088.2万吨,同比增长4.7%,PE增产幅度明显高于PP。 图3:PE线性排产

数据来源:卓创,国信期货研发部 图4:PP拉丝排产

数据来源:卓创,国信期货研发部 检修方面,7月下旬起部分大型装置检修,包括独子山石化、神华榆林、延安能化、神华包头等,预计8月检修产量损失环比增加,这将有助于缓解现有供应压力。横向来看,8月PP检修损失产能也要明显大于PE。 表:石化检修计划(万吨)

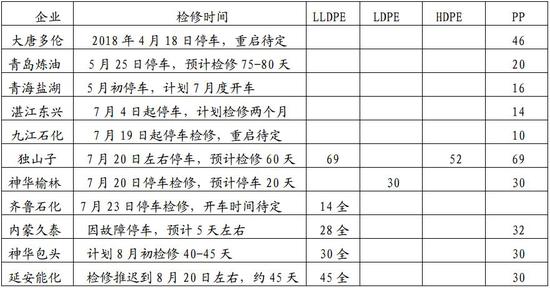

数据来源:卓创,国信期货研发部 新产能方面,PE久泰能源、PP久泰及恒力石化均已商业化运转,中安联合(35万吨全密度及35万吨PP)于7月20日煤化工装置打通煤制甲醇(2147, 52.00, 2.48%)流程,并计划8月底前打通甲醇制烯烃流程,东莞巨正源(60万吨PP)倒开车试产成功,目前PDH装置消缺停车,预计开车时间在8月底,而宝丰、青海大美等装置大概率延迟。市场远期投产压力较大,但对近月09合约影响有限,关注中安联合及巨正源投产情况。 2.到港预期减量,但PE进口压力不减 海关数据,1-5月PE累计进口688.0万吨,同比增长18.3%,线性LLDPE累计进口221.5万吨,同比增长28.6%。目前来看,受前期价差倒挂影响,7-8月进口到港量可能环比缩减,但绝对量仍将维持高位,下半年进口端压力不减。 图5:线性进口盈亏

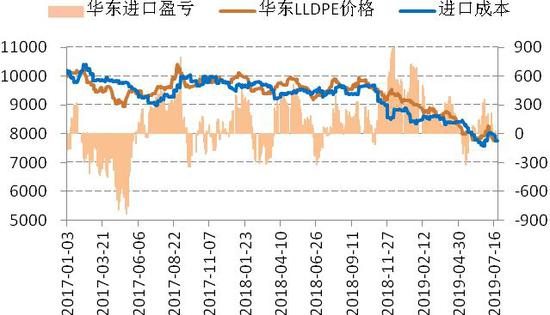

数据来源:wind,国信期货研发部 图6:线性进口量

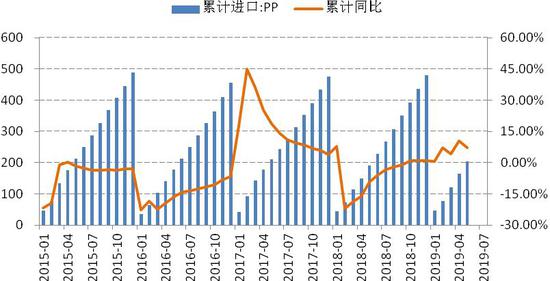

数据来源:wind,国信期货研发部 海关数据,1-5月PP累计进口204.5万吨,同比增长7.1%。7月PP内外价差小幅顺挂,但由于前期持续倒挂,预计7-8月到港量环比减少,港口库存继续维持低位,关注未来出口窗口打开的可能性。 图7:PP进口盈亏

数据来源:wind,国信期货研发部 图8:PP国际价差

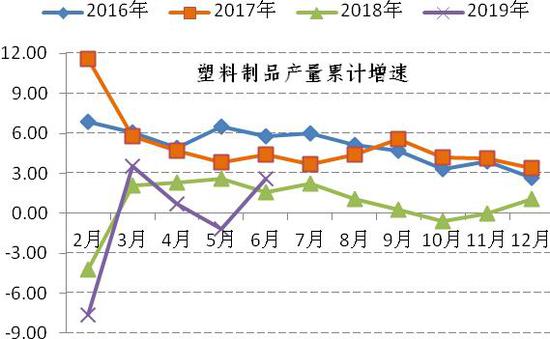

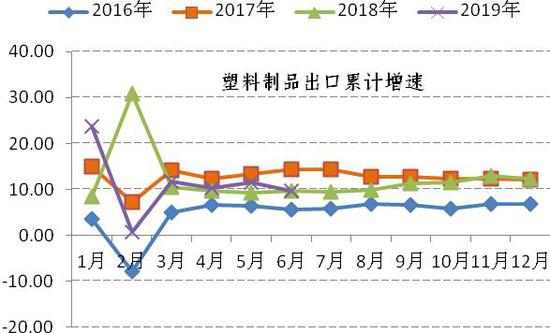

数据来源:wind,国信期货研发部 3.需求环比向好,关注预期兑现 5月10日美国单方面将2000亿美元中国输美商品加征征税从10%上调至25%,其中涉及塑料制品商品80亿美元,占国内总需求的3.5%左右。从数据看,1-6月对美全部塑料制品出口金额81.3亿美元,同比下降6.7%,中米贸易摩擦影响已经显现,未来终端出口仍有回落压力。 图9:塑料制品产量增速

数据来源:wind,国信期货研发部 图10:塑料制品出口增速

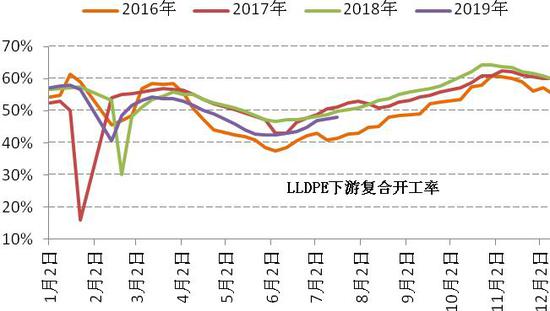

数据来源:wind,国信期货研发部 塑料下游,下游需求整体偏弱,复合开工率低于去年水平,但8月份农膜开工将显著将提升,薄膜生产大致稳定,下游需求持续向好,关注未来旺季兑现情况。 图11:LLD下游复合开工

数据来源:wind,国信期货研发部 图12:PP下游BOPP开工

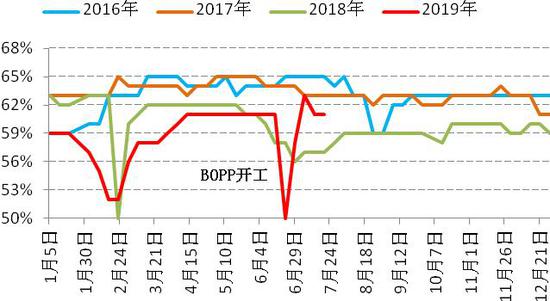

数据来源:wind,国信期货研发部 PP下游,注塑及BOPP开工率较高,塑编负荷相对偏低,但因PP下游需求多元化,尤其是注塑领域,城市垃圾分类可能带来一定增量需求,上半年家电产量也保持较好增速,关注未来需求旺季兑现情况。 图13:PP下游注塑开工

数据来源:wind,国信期货研发部 图14:PP下游塑编开工

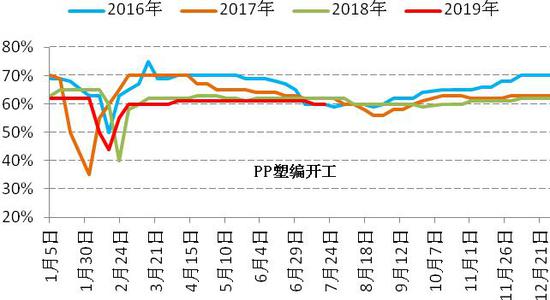

数据来源:wind,国信期货研发部 4.静态估值回落,关注成本支撑 图15:PE生产成本

数据来源:wind,国信期货研发部 图16:PP生产成本

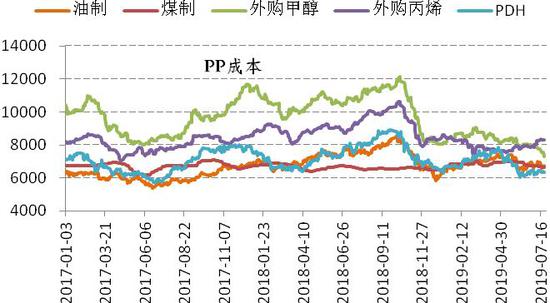

数据来源:wind,国信期货研发部 静态来看,目前烯烃油基、煤基及MTO成本分别约为6900元/吨、6800元/吨、7500元/吨,PP外购丙烯及PDH成本在8300元/吨、6300元/吨左右。就估值来说,当前烯烃现货毛利较高,期货因近期下跌后估值明显回落,未来可关注价格回落至成本附近后的修复机会。 三、结论及建议 塑料:就供应来看,8月多套大型装置检修,产量环比有望缩减,中安新装置投产延期,进口到港预期减少,市场供应端整体预期减量。需求方面,下游开工整体弱于去年,但8月农膜开工将明显提升,而薄膜生产大致稳定,需求端环比持续向好。目前市场上方主要受困于进口成本及下游承接能力,下方支撑来自产业成本,关注价格回落估值修复机会,塑料01合约预计在7200-8000区间运行,长期扩能预期下仍以偏空思路应对。 PP:就供应来看,8月装置检修计划较多,国内产量预计减供,中安及巨正源投产延期,进口到港预期减少,市场供应端整体预期减量。需求方面,下游注塑及BOPP开工率较高,塑编负荷相对偏低,城市垃圾分类带来一定增量需求,家电产量也保持较好增速,关注未来需求旺季兑现情况。目前市场上方主要受制于进口成本及下游承接能力,下方支撑来自生产成本及出口打开,关注价格回落后估值修复机会,PP01合约预计在7500-8600区间运行,长期扩能预期下仍以偏空思路应对。 风险提示:宏观环境恶化、原油价格大跌。 国信期货 |

|

|  |

|

微信:

微信:

发表于 2019-8-8 11:27

|

发表于 2019-8-8 11:27

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html