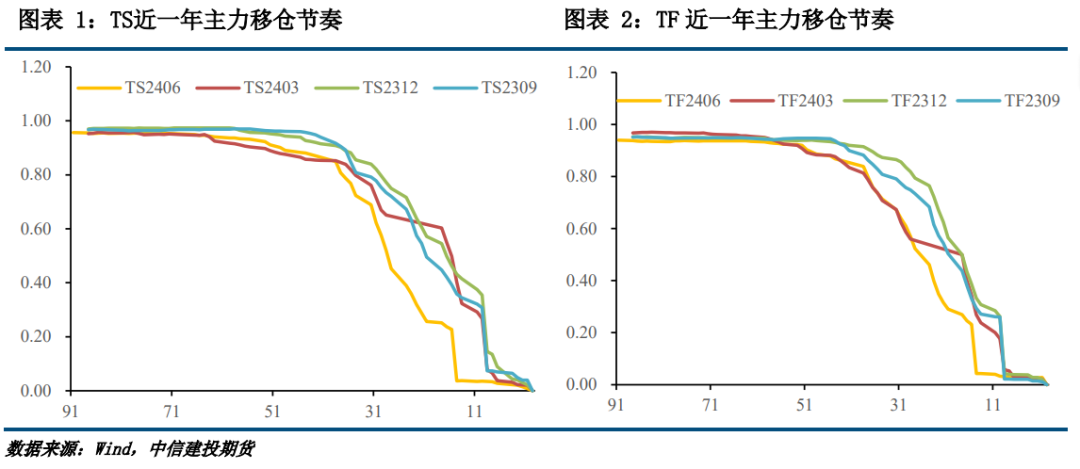

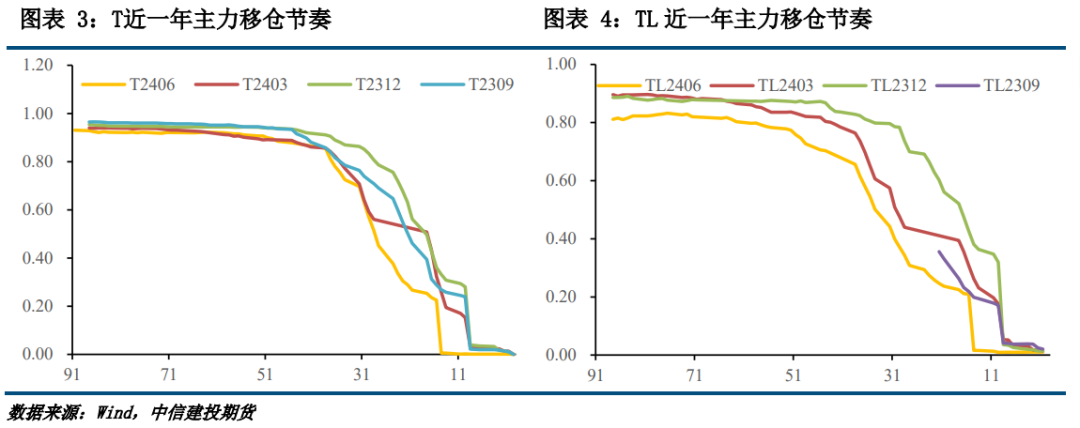

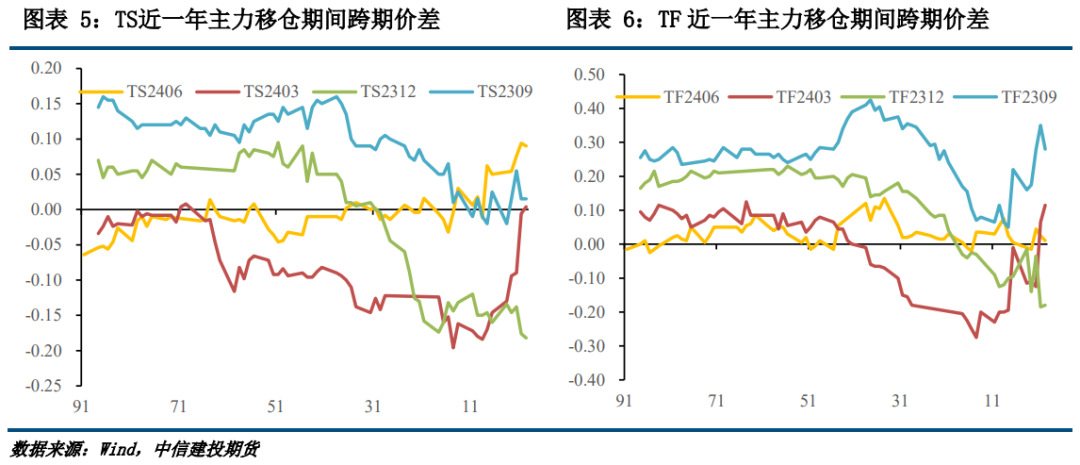

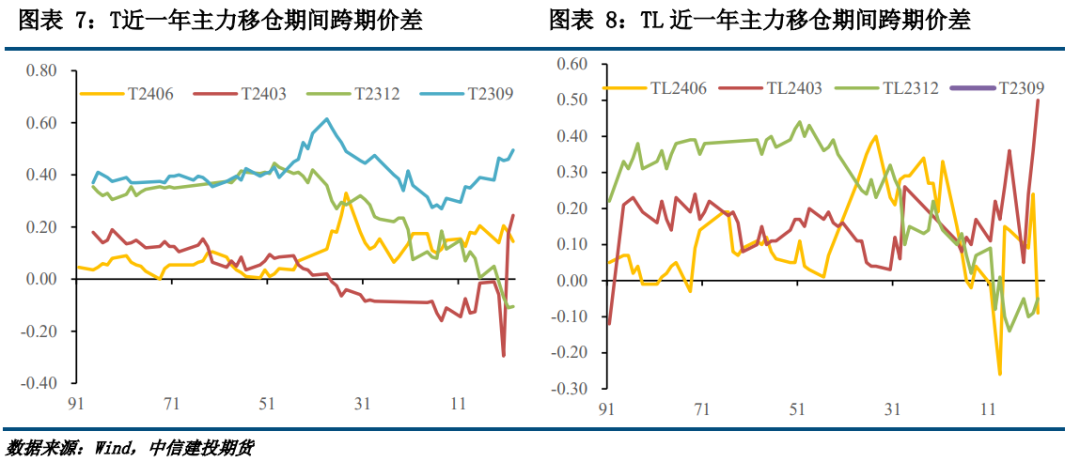

本文作者 | 孙玉龙 中信建投期货金融衍生品分析师 本报告完成时间 | 2024年6月28日 核心观点 2406合约移仓期间,跨期价差仍收敛,即近月弱、远月强,在牛陡和偏低IRR过程中出现该局面,最可能的原因只能是市场多头情绪较强,随后在6月我们继续看到期债保持着良好的升势。 2406合约交割量和交割率显著下滑,造成此局面的核心原因在于移仓月的基差中枢已较年初明显上行,IRR普遍低于资金成本,使得做扩近月基差(正套)至交割的力量不足,导致移仓时空头并未占据主导地位。对于2409合约而言,我们预计移仓换月阶段IRR水平仍偏低,则交割量和交割率有较大概率进一步下行。 策略方面,我们建议三季度适时由进攻转为防守,参与空头套保的必要性上升;待2409于8月移仓时,多头继续在远月建仓的动力难比2406,建议届时关注多近空远的跨期策略;对参与移仓换月的投资者而言,建议空头早移,多头晚移为宜。 风险提示:经济修复不及预期;资产荒格局延续。 正文 一、移仓分析 1.移仓节奏 本文把近月合约持仓占(近月持仓+远月持仓)的比例低于80%作为判别主力合约移仓开始的标准,低于50%则代表主力合约的切换完成。图1-4展示了近一年来TS、TF、T和TL四个品种主力合约的移仓节奏,横轴表示距近月合约最后交易日的天数(按自然日计),纵轴即近月合约持仓占比,折线所处的相对位置越低则表示其对应的主力合约移仓节奏越快。根据图表可以得出如下结论: (1)与最近一年的合约相比,本轮移仓更提前,节奏更快,距最后交易日一个月左右,就基本完成主力合约的切换。 (2)品种间移仓速度相比,本轮排序:TL>TF>T>TS。TL移仓节奏快于其他品种或体现出多头仍积极在TL上博取收益,使得TL在5月以来仍表现不俗,利率曲线陡峭化特征较此前有所弱化。

2.移仓跨期价差 主力移仓换月集中在下旬,观察下旬各合约近远月价差的变动情况发现,价差仍以震荡收敛为主,长期限品种收敛性更强。结合前文不难得出结论,2406合约移仓换月阶段,对于长期限品种,远月合约上的多头建仓力量较强。

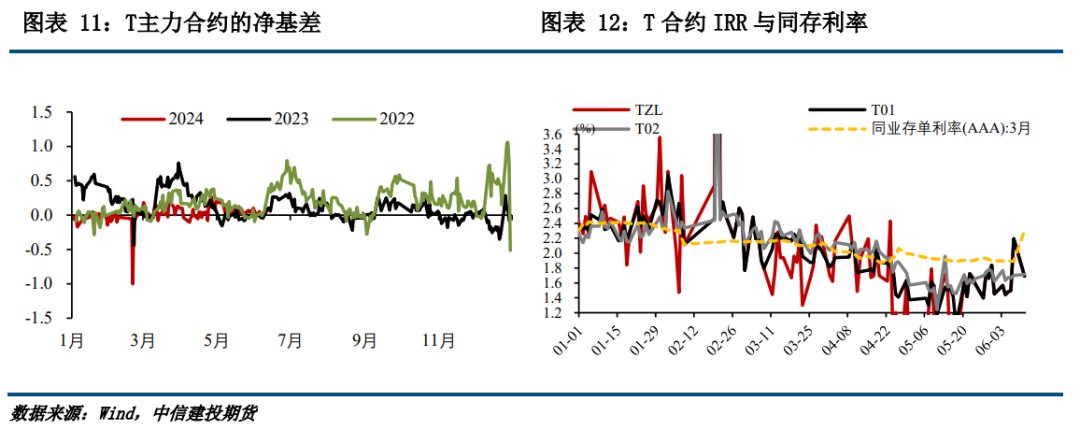

5月份,资金面依然维持宽松,叠加下半年降准降息预期升温,利率曲线仍是牛陡为主,利于近远月合约价差扩张。基差方面,各主力合约净基差中枢有所上移,IRR指标仍低于资金成本,正套力量较弱,套利方面难以对近月合约施压。 然而移仓期间,跨期价差仍收敛,即近月弱、远月强,在牛陡和偏低IRR过程中出现该局面,最可能的原因只能是市场多头情绪较强,随后在6月我们继续看到期债保持着良好的升势。

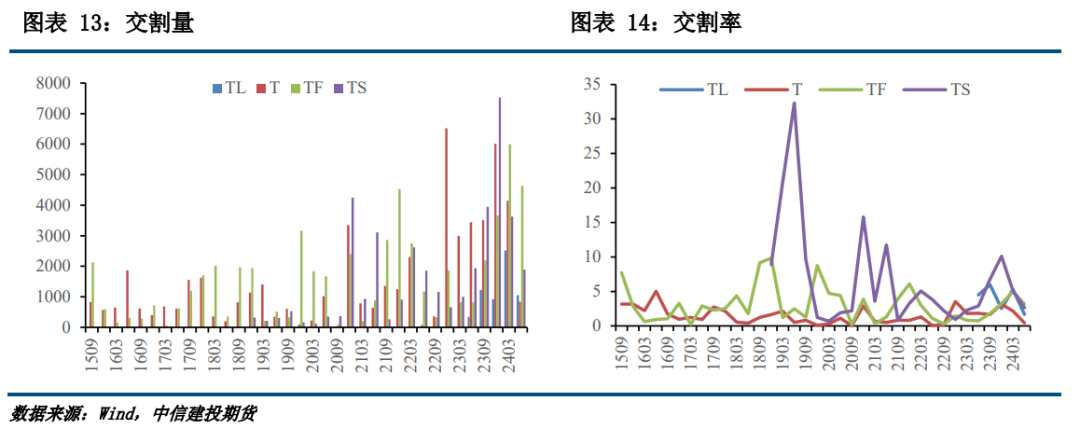

二、交割分析 2024年6月上旬,2406合约已全部完成交割。交割量方面,四个品种总共交割8415手,与2403合约的交割量相比,下降7881手。具体而言,TL、T、TF和TS的交割量分别为1053手、842手、4630手和1890手,分别较2403合约变动-1466手、-3304手、-1367手和-1744手,各品种的交割量全面下滑,类似于2403合约,T和TS的交割量大幅下降仍是总交割量下降的主因。 交割率(交割量/最大持仓量衡量)方面,四个品种的交割率之和为7.89%,与2403合约的交割率相比,下降9.57%。具体而言,TL、T、TF和TS的交割率分别为1.66%、0.42%、3.18%和2.63%,分别较2403合约变动-3.62%、-1.73%、-1.81%和-2.42%,各品种的交割率全面下滑,TL和TS的交割率下降成为总交割率下降的主因。 总体而言,2406合约交割量和交割率显著下滑,造成此局面的核心原因在于移仓月的基差中枢已较年初明显上行,IRR普遍低于资金成本,使得做扩近月基差(正套)至交割的力量不足,导致移仓时空头并未占据主导地位。对于2409合约而言,我们预计移仓换月阶段IRR水平仍偏低,则交割量和交割率有较大概率进一步下行。

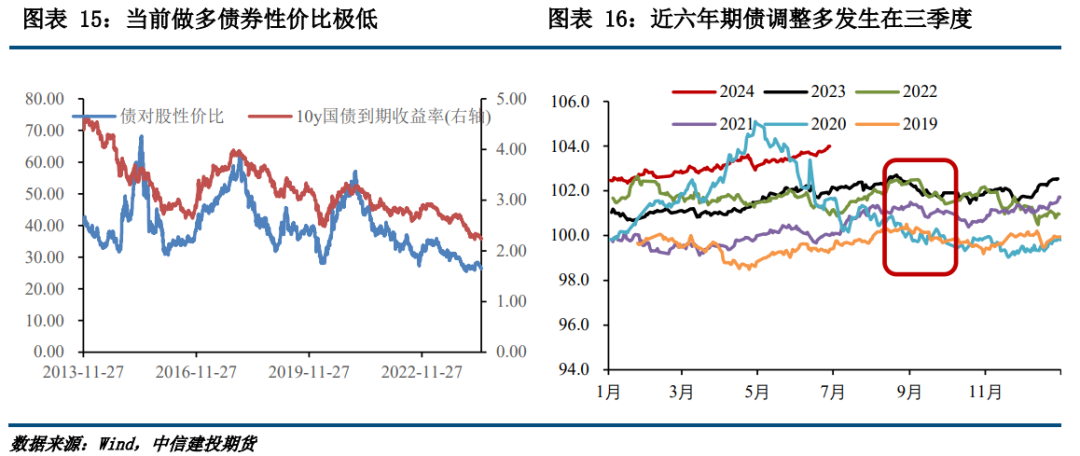

三、移仓展望 我们曾研究过,长期而言,近远月价差主要取决于利率曲线的变化,对应期债的单边和跨品种价差的走势。即当利率曲线牛平化时,跨期价差收敛压力增大;当利率曲线熊陡化时,跨期价差扩张动力增加。 从单边角度来看,5月债市再度进入升势对于跨期价差的扩张存在明显的抑制作用,叠加曲线陡峭化程度不及此前,近远月价差在移仓期间呈现冲高回落的走势。从跨品种角度来看,6月以来,期货隐含的利率曲线的牛平特征更明显,“资产荒”大背景下,投资者对于长债的偏好仍不低,跨品种价差趋于收敛,使得近远月价差再度进入下降通道。 展望后市,我们担忧可能阶段出现的经济预期改善或流动性收紧的局面会影响当前期债的上升趋势,在此预期下,暂时无法确定三季度的跨品种价差走向,主因超长债和短债的涨势均可能面临负向扰动。因此,目前若要回答2409合约移仓时近远月价差是否仍会收敛这一问题,仍需回到期债单边趋势的判断中。虽然当下期债上行趋势尚可维持,但历年经验表明,三季度是债市最易出现调整的时间段,同时考虑到利率水平已至年内新低,届时空头在2412合约上建仓的动力或不弱,多头也可能因恐高而阶段止盈,情绪转悲观后基差和近远月合约价差均趋于扩张。 策略方面,我们建议三季度适时由进攻转为防守,参与空头套保的必要性上升;待2409于8月移仓时,多头继续在远月建仓的动力难比2406,建议届时关注多近空远的跨期策略;对参与移仓换月的投资者而言,建议空头早移,多头晚移为宜。

|

|

|  |

|

微信:

微信:

发表于

发表于  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。