五矿期货微服务

能化分析师 张正华 从业资格号:F0270766 交易咨询号:Z0003000 合成胶市场预期的三次转变

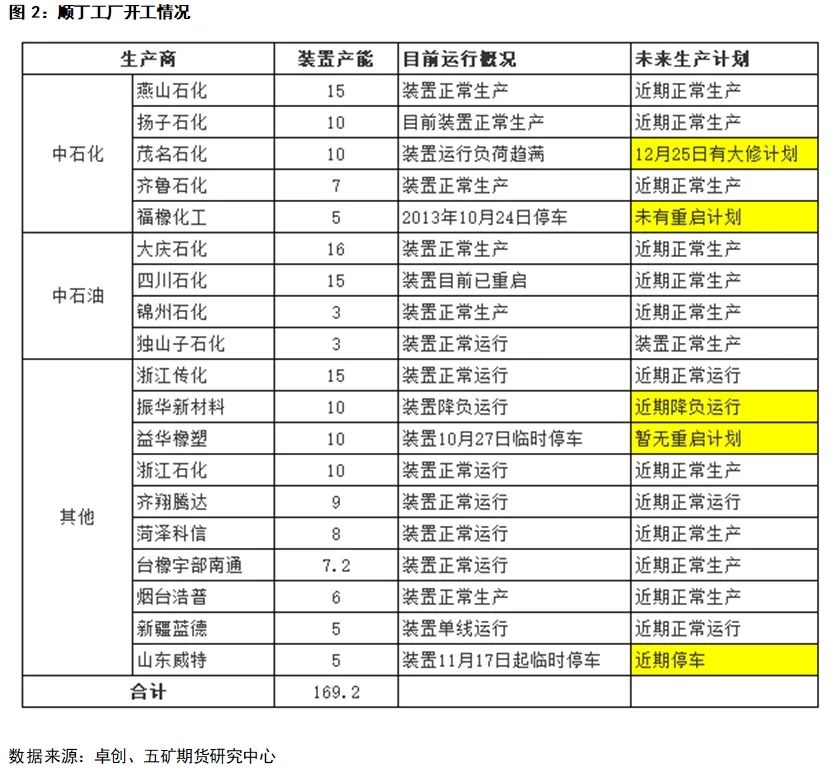

1 合成胶8月底9月初的突发上涨 23年8月31日夜盘,合成橡胶(14070, -225.00, -1.57%)大涨10%, 23年9月1日夜盘,合成橡胶大涨12%。两天涨约2200元。 天然橡胶主力涨约1085元。涨势罕见。 在我们看来,8月31日到9月1日当时可能的市场上涨原因,或是市场预期部分合成胶生产企业停工检修,库存预期1-2周内比较少,引发市场快速上涨。合成橡胶大涨带动了天然橡胶和20号胶的上涨。 或者是市场对宏观政策预期,对商品整体配置多头,选择了合成橡胶主做多,合成橡胶带动天然橡胶上涨。类似品种还有氧化铝期货主力等。 合成胶行业方面,23年8月31日,镇海炼化、上海石化、扬子石化丁二烯出厂价执行7600元/吨。与8月30日持平。周度数据来看,国内高顺顺丁装置平均开工负荷67.49%,较前一周开工负荷走高5.15个百分点。顺丁橡胶停车检修装置基本已经重启,整体货源供应充足。 天然橡胶RU多方认为,对比铜金属铁矿(986, 7.00, 0.72%)螺纹,糖棉花(15480, 160.00, 1.04%)等商品,橡胶价格偏低。厄尔尼诺可能有助于橡胶减产。 在我们看来,上涨的理由似乎并不坚实。价格能否顺利传导到下游概率存疑。短期猛烈的上涨,虽然对市场的预期产生了比较大的扰动,但也确实给了生产商比较好的产品卖出套期保值,锁定加工利润的机会。 2 供应装置重启和需求抵触导致 市场预期转变 合成胶大幅上涨之后,橡胶产业链并未发现合成胶库存偏紧。而轮胎下游一直表现平淡,对短期的价格大幅上涨难以消化。产业链对价格能否顺利传导信心不足。需求端采买节奏放缓,且刚需零采。 由于供应端扬子石化开车以及四川石化顺丁装置的逐步重启,市场预期逐步扭转。价格承压下行。 2023年9月初大涨以后逐级回落。9月下旬以来,顺丁橡胶价格走势整体回跌,11月价格跌幅扩大。 3 产业利润压缩,市场预期再次 可能发生变化 供应端可能收缩的预期:加工价差大幅收缩,民营工厂可能降低开工负荷。 成本支撑:随着价格下行,成本端支撑作用逐渐显现,价格下行幅度或有所趋缓。

按照我们的理解,顺丁基本面需求平淡。随着基本面实现价格扭转概率比较低。 但接近年底,轮胎厂存冬储备货需求。在顺丁橡胶低库存的现实背景下,价格有向上波动的可能性。 策略上,可设置止损尝试买BR2401空BR2405。或买入BR虚值看涨期权。 全乳胶升水的定价未解决

1 2022年越南橡胶出口结构 越南3L和10号胶对国内的全乳胶和10号胶有产业替代作用。 QinRex数据显示,2022年越南出口天然橡胶合计81.8万吨,较2021年的76.1万吨同比增加7.5%。其中,标胶出口46.2万吨,同比降4.7%;烟片胶出口7.2万吨,同比降5.3%;乳胶出口28.1万吨,同比增43%。 1-12月,越南天胶出口中国合计22.5万吨,较2021年的12.6万吨同比增加79%。 1-12月,越南混合橡胶出口中国合计131.3万吨,较2021年的119.5万吨同比增加9.9%。其中,SVR3L混合出口41.4万吨,同比降1.7%;SVR10混合出口87.9万吨,同比增17%;RSS3混合出口2.1万吨,同比则降0.7%。 综合来看,2022年越南天然橡胶、混合胶合计出口213.1万吨,较2021年的196.6万吨同比增加8.4%;合计出口中国153.8万吨,较去年的132.1万吨同比增16%。 2023年8月份越南橡胶出口总量为22.25万吨,环比增加1.3%,同比增长1.47%;2023年1-8月累计出口120.81万吨,同比微增0.43%。 从以上数据来看,越南3L和10号胶产量增速均维持增长。 2 2023年越南橡胶出口累计 同比小增1% 2023年9月份越南橡胶出口总量为19.33万吨,环比减少13.12%,同比微跌0.06%;2023年1-9月累计出口140.14万吨,同比微增0.37%。 2023年8月份出口至中国18.17万吨,环比增加3.66%,同比增加11.09%;2023年1-8月累计出口中国93.88万吨,同比增加11.76%。 从越南橡胶出口中国数据显示整体出口进一步攀升,中国占比超8成,主要原因在于,来源于柬埔寨、老挝等原料供应充裕补充了越南胶新胶供应体量;另一方面海外市场需求复苏节奏缓慢等因素,出口中国市场比重继续攀升。 进入2023年8月以后国内越南胶库存整体迎来拐点,库存总量从去库逐渐转为累库趋势。截止8月底,越南胶国内总库存约8万吨左右,同比增长29%,环比增长16%。 3 2023年供应仍然存在压力 ANRPC最新发布的2023年10月报告预测,10月全球天胶产量料增5.3%至154.7万吨,较上月增加9.2%;天胶消费量料降0.8%至135.3万吨,较上月下降0.6%。 2023年全球天胶产量料同比增加2.3%至1492.7万吨。其中,泰国增2.5%、印尼增1.8%、中国降1.9%、印度增3.8%、越南增4.1%、马来西亚降2.9%、其他国家增2.8%。 2023年全球天胶消费量料同比增0.2%至1557.5万吨。 科特迪瓦在ANRPC报告以外。截至2023年9月底,科特迪瓦橡胶出口量再次取得显著增长,累计出口量1,097,121吨。与22年同期的932,612吨相比,累计增16.45万吨,累计同比增17.6%。 所以,从供应来看,2023年仍然存在压力。 4 2023收储的传闻增加了 升水的坚挺时长 2023年5月7日,市场预期橡胶收储。无新闻。 2023年7月6日,市场预期橡胶收储。无新闻。有传闻收储镍和橡胶。当日镍和橡胶上涨。 我们判断:国储有一定的概率轮储。 由于国内橡胶大约70万吨橡胶。再次收储必要性不那么大。 轮储的需求存在,卖出老的全乳胶,买入新的国产全乳胶。 我们判断,由于市场出现了收储的预期,增加了RU升水坚挺的时长。 5 产业不买贵货,升水的回归主逻辑 并未变化 从轮胎下游来看,需求一般,供应充分,并没有买高升水的原料的动力。 SVR3L胶和SVR10对国内的全乳胶,10号胶有替代作用。 从越南出口数据来看,产业无疑已经在逐步替代。 越南的浅色胶和东南亚的标胶20号胶对全乳胶均有替代,均形成压力。 如果产业不消费高升水的货物,那么目前的高升水迟早无法维系。 但无论是2023年9月15日还是11月15日,高升水并未明显得到压缩。 高升水未回归的原因,按照我们的推测,由于市场存在我们暂时未了解的事件,导致了市场状态与往年的不同。 但从移仓换月的角度来看,产业可以通过移仓收益来赚钱,虽然回归事件延长,但回归仍然是大概率事件。 从持仓来看,RU持仓大约270万吨,NR持仓约140万吨,BR持仓约60万吨。 按照我们的理解,至少RU的270万吨的升水定价不合理。整体维持比较高的升水,将导致产业可以获得稳定的套利空间,虽然,套利空间比往年减少。但套利运行的主逻辑并没有变。

6 对橡胶胶价的看法 市场转弱。我们态度谨慎。单边暂无推荐。 RU的远期升水并不合理。 基本面没有大的矛盾。长期看难以支持升水长时间维持,短期看市场做多热情回落。建议买NR主力抛RU2405和RU2409。 顺丁橡胶方面,可设置止损尝试买BR2401空BR2405。或买入BR虚值看涨期权。 |

|

|  |

|

微信:

微信:

发表于 2023-11-22 09:27

|

发表于 2023-11-22 09:27

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。