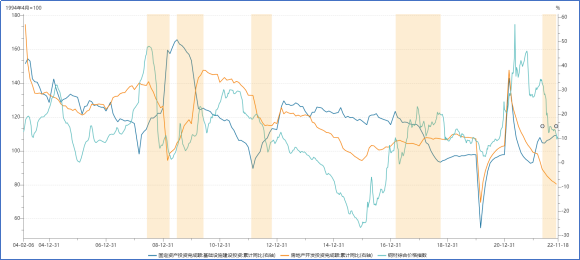

华融融达期货 研究目的 1.基建投资在投资中占比和作用; 2.基建投资的细分情况; 3.基建投资对大宗商品需求及价格的影响; 基建投资在投资中占比和作用  来源:wind、华融融达期货

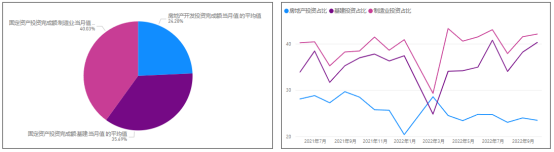

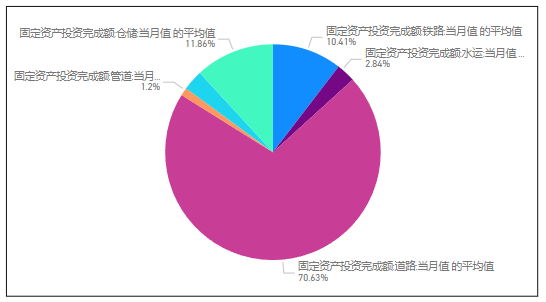

投资、消费和出口,被称为拉动经济的三驾马车。过去两年,国内消费受疫情压制,投资和出口是拉动经济的主要力量,但最近可以看到出口已经确定转弱,在消费修复节奏仍不明朗的情况下,投资将是推动经济的核心发力点。 投资可以进一步拆分为基建投资、房地产投资、制造业投资,占比上三分天下。其中基建投资属于逆周期投资,经济越差,基建投资力度越大,被用来对冲经济下行压力。 过去两年国内经济压力大,房地产在深渊中挣扎,基建投资持续发力。一般可以通过感知经济情况,来提前推测基建投资力度。 基建投资的细分情况 基建投资可以分为三大类:水利、环境和公共设施管理业;交通运输、仓储和邮政业;电力、热力、燃气及水的生产和供应业。 从基建投资的细分情况来看,公共设施管理业(占比40%)、道路运输业(24%)、电力热力的生产和供应业(13%)为主,这三个细分行业合计占比77%。  来源:wind、华融融达期货

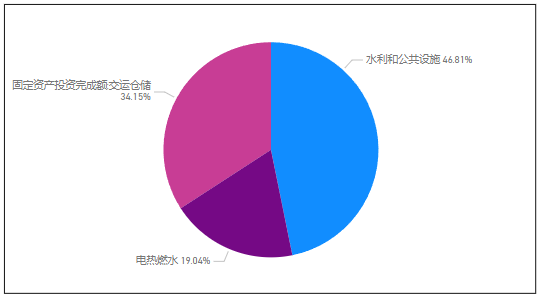

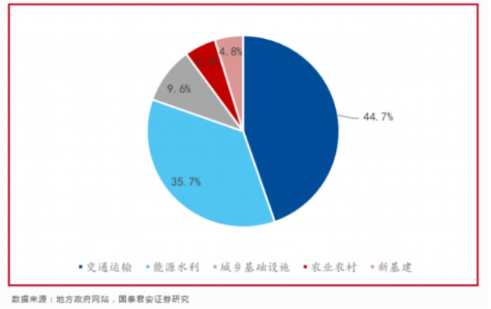

新基建 从各省市 “十四五”重大项目规划中基建项目占比来看,交通运输、能源水利占比超过7成,是基建领域绝对的重点与引领。 新基建包括新一代超算、云计算、人工智能平台、宽带基础网络、新能源、城轨交通等。新基建目前总体占比不大,约占基建投资10%左右。

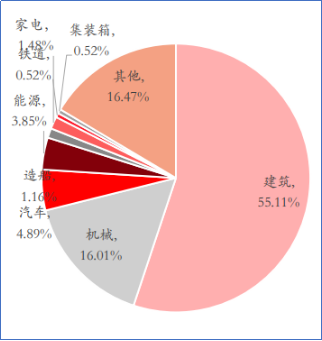

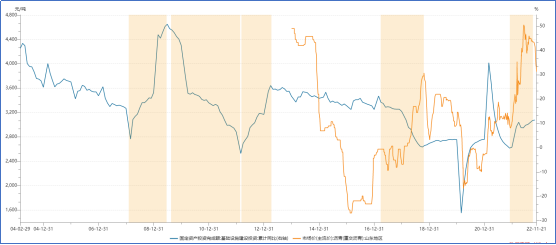

基建和商品需求——钢材 需求首先明确一点的是,基建投资是属于逆周期调节的行为,对于大宗商品产生的增量需求,可能会被房地产或制造业的缩量需求对冲掉,呈现基建需求有增加,但整体需求下降的情况,钢铁的需求就属于这种情况。 根据中钢协的统计,中国钢铁主要消费领域是建筑领域,约占55%。在建筑领域中,基建占钢铁总消费量约为15-20%,房地产占比更多。 对比以往的情况,当地产和基建投资劈叉的时候,钢材价格基本和房地产投资走势趋势一致。

来源:wind、行业协会、华融融达期货

基建和商品需求——水泥 水泥也是一种重要的建筑材料,基建约占水泥消费总量的30%-40%,房地产占比约30%,农村市场占比30%左右。 对比以往的情况,当地产和基建投资劈叉的时候,水泥价格基本和房地产投资走势趋势一致。

来源:wind、华融融达期货

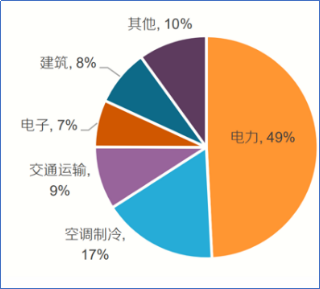

基建和商品需求——铜 铜被广泛应用于电力、建筑、家电、交通运输等行业。我国铜最大消费领域为电力,占比达49%,主要运用于电力系统的电线电缆。铜在基建领域的需求约占50%。 对比以往的情况,当地产和基建投资劈叉的时候,尤其是当地产下行,基建投资上行的时候,当房地产下行,铜价格一般会跟着回落,但随着地产的利空消化,基建投资发力,铜价会V形上涨,领涨于地产,在2018年、2012年和2022年均有类似的规律。

来源:wind、行业协会、华融融达期货

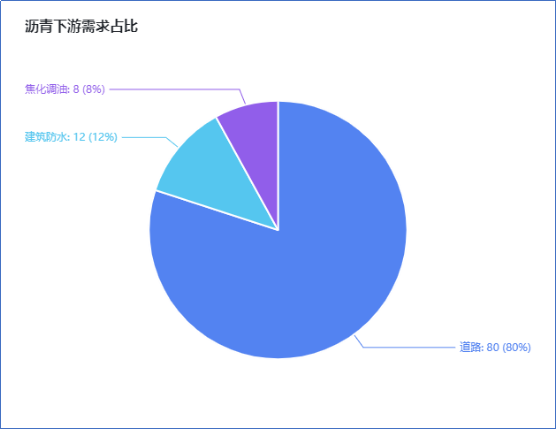

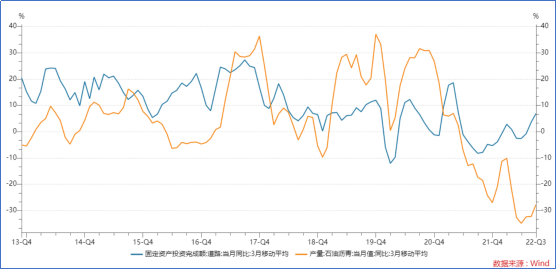

基建和商品需求——沥青(3462, -69.00, -1.95%) 从沥青下游需求领域来看,高度集中上道路建设上,占比达80%。而道路投资占交通运输投资的70%,占总基建投资的24%。基建投资对于沥青而言是最为直接的。

来源:wind、网络搜集、华融融达期货

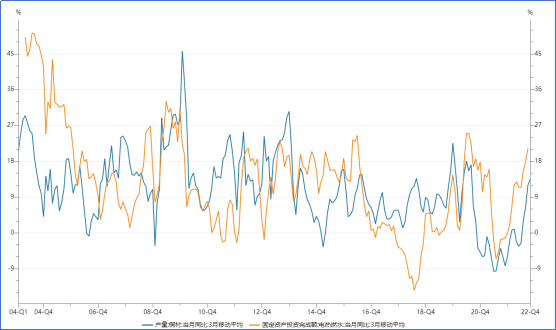

将沥青价格和基建投资数据直接进行对比分析,发现基建和沥青价格的相关性不是很强。我们理解做沥青作为炼油的附属产品,价格波动除了受到需求的影响以外,成本端原油的波动对价格的影响可能会更明显。

来源:wind、华融融达期货

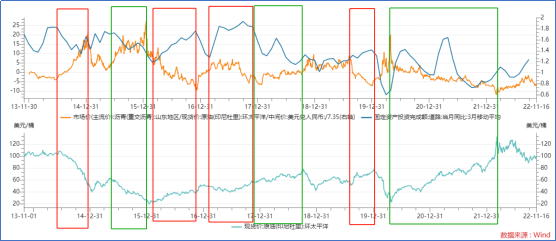

我们使用沥青除去原油的比价(已考虑汇率),这样可以扣除原油的波动对沥青价格的影响,试图反映沥青自身供需对沥青价格的影响。 常理来说:经济不行,政府通过刺激基建逆周期调节,基建的大头在于修公路,而沥青基本也是修路,刺激基建对沥青来说是利好,但通过复盘发现,完全不是这样。如果把沥青和原油的比价看做反映沥青自身强弱的指标,以往基建发力的时候,按理说对沥青需求是提升的,比价应该走强,但是事实往往不是这样的情况,比价的走势似乎和基建没有关系,更多的还是受到原油走势的牵制。 当原油价格自高位下跌过程中,沥青/原油一般至走高的,反之亦然,且均无论基建投资是增加还是缩减。  来源:wind、华融融达期货

总结: 1.从基建投资的细分情况来看,公共设施管理业(占比40%)、道路运输业(24%)、电力热力的生产和供应业(13%)为主,这三个细分行业合计占比77%。 2.因钢材水泥在基建中的使用占比不及房地产,当地产和基建投资劈叉的时候,钢材和水泥价格基本和房地产投资走势趋势一致。 3.我国铜的最大消费领域为电力,占比达49%,铜的需求量和电力基建投资具有相关性,铜在基建和地产中占比五五开,铜价受到地产和基建的双重影响。当地产和基建投资劈叉的时候,尤其是当地产下行,基建投资上行的时候,当房地产下行,铜价一般会跟着回落,但随着地产的利空消化,基建投资发力,铜价会V形上涨,领涨于地产。 从沥青下游需求领域来看,高度集中在道路建设上,占比达80%。而道路投资占交通运输投资的70%,占总基建投资的24%。基建投资对于沥青而言是最为直接的。沥青的需求量和道路基建投资具有很强的相关性,但基建投资对沥青价格影响不明显,影响沥青价格主要因素在于成本端原油的波动,原料端的影响大于沥青自身的供需影响。 |

|

|  |

|

微信:

微信:

发表于 2022-11-28 09:25

|

发表于 2022-11-28 09:25

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html