昨日深夜油市可谓跌宕起伏,首先OPEC+产油国联盟宣布1月份将继续增产40万桶原油,维持原定计划,并没有按市场预期中的受新冠疫情影响暂停增产,美油以及布油一度跌幅超4%,但随后市场意识到欧佩克措辞上还留有余地,他们表示,由于市场存在巨大的不确定性,他们随时可能重新考虑这一决定,随后油价迅速收回,V型反弹,国内原油也跟随大幅波动。

年初在各国经济复苏下需求回升加上OPEC的强力减产,期间虽有疫情扰动,但油价整体上稳步回升,不过近期随着OPEC以及美国逐渐开始增产,面对油价持续高位运行,美国开始对供应端进行干预,并呼吁多国释放战略原油储备,油价供应端扰动增多,随后上周在“奥密克戎”影响下使得本就面临供需恶化局面的油市再度蒙上阴影,市场在避险情绪影响下油价大幅回落,随着OPEC会议影响暂时告一段落,未来油价何去何从。

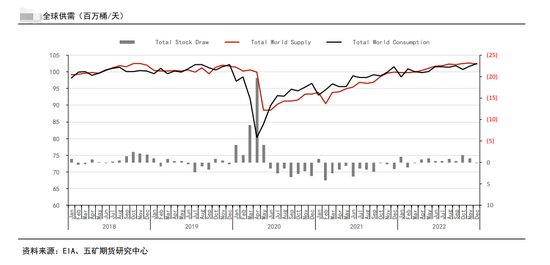

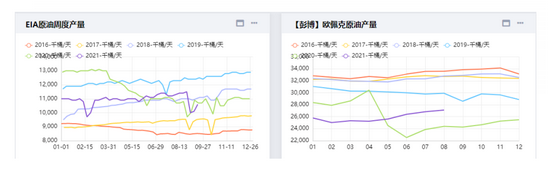

目前来看,疫情是影响短期油价的关键变量,“奥密克戎”从上周引起市场关注后,国外出现了较多的扩散病例,目前已知的特征主要是传播速度较快,周三莫德纳CEO表示“现有新冠疫苗对“奥密克戎”可能没那么有效”,但目前来看还没有有效数据支持,预计未来几周数据清晰后,各国对新变异毒株的应对策略也会确定,届时不确定性相较于目前会变小。当前时间上依旧处于一个谨慎的观察期,奥密克戎的相关特性将会通过进数据进一步显现,并将继续影响原油价格走势。 原油基本面上,供应方面,目前OPEC+维持原定增产产量计划不变,美国产量继续缓慢增长,供应端对价格压力加大,德意志银行在近期分析报告中指出,即便OPEC+将增产时间推迟到4月,过剩供应依旧将“大幅增加”,认为OPEC+暂停增产会利多油价是错误的,我们已经在模型中纳入这条假设,但仍得出明年第一季度供应过剩的结果。后面的伊核谈判进展以及各国原油储备释放等情况可能还会带来供应上的扰动,关注OPEC的态度。

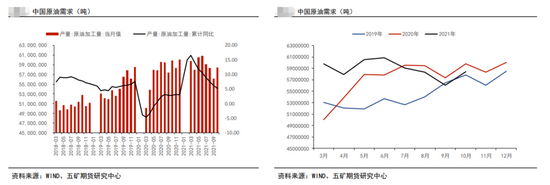

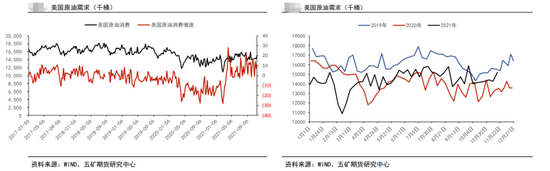

需求方面,随着时间的推移各国经济逐渐从疫情中恢复,需求提升空间已经有限,EIA在11月的报告中预计,随着石油产量增加,全球市场需求增长放缓,全球石油库存在2022年开始增加,形成供过于求的局面,这将导致布油价格从当前水平降至72美元/桶。加之目前海外疫情有再度抬升势头特别是欧洲疫情反复引发需求担忧,随着多国实施防疫限制措施,需求端不确定性增多。

宏观上,近期美联储主席鲍威尔在国会作证时暗示通胀将延续,并讨论加快缩减购债规模,导致美国国债收益率从两个月低点反弹,油价也受到压力,不过短期宽松还在延续,加息提前的可能依旧较小。 总结: 原油目前需要等待更多“奥密克戎”的数据来消化疫情带来的不确定性,基本面上从当前节点看,在供应提升需求放缓情况下有过剩的风险,估值也相对偏高,后续主要关注点在OPEC+对价格的控制,以及“奥密克戎”变异毒株的一系列信息确认后各国的应对策略,短期来看,原油在大幅回落后走势上不确定性较多,市场情绪和疫情发展将左右油价,短期内仍将面临较高的波动。 |

|

|  |

|

微信:

微信:

发表于 2021-12-3 19:32

|

发表于 2021-12-3 19:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。