观点: 能源危机传导至金属冶炼端,且有资金配合,有色金属联动上涨,供应端存在缩减预期,且库存处于低位,尽管限电对于需求端也有一定的抑制,但近期工业品的逻辑更多落在供应端,因此对于铜价有带动,而宏观层面的压力依然不容忽视,增长乏力、流动性收紧、美元指数上涨潜力均使铜价上行存在一定的顾虑。对于后市铜价,持谨慎看涨的态度,短期关注5月高点附近的压力。仅供参考。 下半年以来,铜价围绕69000附近区间震荡,库存持续走低叠加经济增长势头放缓,缺乏明显的带动。10月中旬,伴随着能源危机向金属冶炼端的传导,且有资金配合,有色金属整体受到提振,铜价上涨至76000附近,逐步接近今年5月时的高点;LME铜再度涨至万元上方。 库存低位增量有限 由于罢工干扰,8月智利铜产量同比下滑4.6%至46.7万吨,连续三个月回落;1-8月累计产量同比下滑1.2%至377万吨。10月以来,智利新冠肺炎新增病例有小幅增长,疫情恐对铜矿生产有一定影响。秘鲁新增确诊病例下降至低位,疫情影响减弱。铜精矿冶炼厂粗炼费TC上涨至62美元/吨后,涨势放缓,矿端供应相对平稳,没预期中那么快的增长。9月铜精矿进口量为211万吨,是3月以来最高水平,环比增加11.9%,略低于去年同期的213.8万吨。 图1:中国铜冶炼厂粗炼费 单位:美元/干吨

资料来源:WIND,长安期货 图2:铜矿石及精矿进口量 单位:万吨

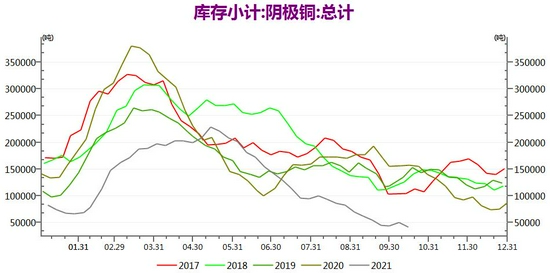

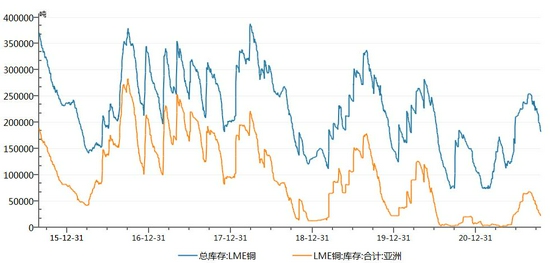

资料来源:WIND,长安期货 9月SMM中国电解铜产量为80.29万吨,环比降低2%,同比增加0.4%,预计10月产量环比持平。由于铜冶炼厂产能利用率偏低,并未满产,且粗铜供应紧缺,限电影响相对有限,限电对冶炼企业影响大的在于锌和锡。现在有所担忧的是,海外冶炼企业可能会因为用电成本和碳排放成本上涨而停产,导致供应缩减。9月我国未锻造的铜及铜材进口40.6万吨,环比小增3%,因滞港船货解禁,但远不及去年同期的72.25万吨。10月9日,第四轮抛储落地,铜销售量3万吨,前四轮累计抛储量11万吨,数量相对有限,对市场上的供应有一定的补充。 库存情况来看,国内库存持续走低,截止10月15日,上期所铜库存为4.17万吨,不仅是近几年同期的低位,更是历史性的低位,期货库存为1.04万吨。上周保税区铜库存环比减少0.56万吨至24.55万吨。LME铜库存自9月开始快速下降,截止10月15日,总库存为18.14万吨,亚洲地区库存为2.23万吨;COMEX铜库存基本持平于5.6万吨。LME0-3现货升水迅速走升至100上方,可以反映出现货端供应偏紧的状态。总体库存水平偏低,尤其是国内库存。 图3:上期所铜库存 单位:吨

资料来源:WIND,长安期货 图4:LME铜库存 单位:吨

资料来源:WIND,长安期货 限电拖累下游需求 据SMM调研,9月精铜制杆企业开工率为71.83%,环比减少3.17个百分点,同比增加0.91个百分点;9月铜管企业开工率为74.91%,环比下降0.13个百分点,同比下降0.29个百分点;9月铜板带箔企业开工率为80.71%,环比下降5.68个百分点,同比上升9.59个百分点。由于限电限产政策持续,预计10月下游企业开工率仍将受到拖累。从终端需求来看,前8个月电网基本建设投资完成额累计同比增长1.26%至2409亿元,相对稳定;8月空调产量为1491.2万台,同比增长4.3%;9月汽车产销同比分别下降17.9%和19.6%,但新能源汽车产销同比增速依然维持高位,9月产销分别完成35.3万辆和35.7万辆,同比均增长1.5倍。 宏观层面保持谨慎 近期以原油、天然气、煤炭为代表的化石能源价格持续飙升,能源危机叠加国内能耗双控,限产限电成为常态,有色金属供应端收缩,需求端也有减量。随着用电成本的抬升,全球最大的锌冶炼厂Nyrstar已经开始减产,这种趋势有向更大范围、更多品种蔓延的迹象,工业品整体受到的支撑较强。但另一方面,全球经济增长疲态显现,9月全球制造业PMI环比回落0.1%至55.6%,连续4个月环比下降;欧元区制造业PMI降至58.6%。中国9月制造业PMI环比回落0.5个百分点至49.6%,跌至荣枯线下方,生产指数下降幅度最大,新订单小幅下滑0.3%,原材料库存上升0.5%,由于原材料价格上涨及限产限电,生产端的影响更为明显。9月PPI同比上涨10.7%,CPI同比上涨仅0.7%,两者之间的剪刀差扩大,而随着市场交易电价上浮不超过10%、15%调整至不超过20%,高能耗企业电价不受限制,或将加快PPI向CPI传导。能源价格的持续上涨与经济增长势头的放缓,使得滞胀风险提升。另外,美联储11月Taper的预期不断加强,2022年可能迎来加息,长端美债收益率也有抬升,流动性将逐渐收紧。宏观层面上仍需保持谨慎。 从持仓情况来看,截止10月12日当周,COMEX1号铜投机性多头持仓增加7379张至83816张,投机性空头持仓减少685张至61335张,投机性净多头寸大增,反映出资金偏向看涨。 综上所述,能源危机传导至金属冶炼端,且有资金配合,有色金属联动上涨,供应端存在缩减预期,且库存处于低位,尽管限电对于需求端也有一定的抑制,但近期工业品的逻辑更多落在供应端,因此对于铜价有带动,而宏观层面的压力依然不容忽视,增长乏力、流动性收紧、美元指数上涨潜力均使铜价上行存在一定的顾虑。对于后市铜价,持谨慎看涨的态度,短期关注5月高点附近的压力。仅供参考。 长安期货 屈亚娟 |

|

|  |

|

微信:

微信:

发表于 2021-10-21 14:13

|

发表于 2021-10-21 14:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html