原标题:铜:利多占据主导 期价将震荡上行 来源:文华财经 征稿(作者:中国国际期货中期研究院 欧阳玉萍)--近日国内央行再度释放宽流动性,且美国最新的1.9万亿的财政刺激政策通过,使得市场的乐观情绪再度重燃。在以上利好推动下,沪铜(60840, 1450.00, 2.44%)表现也较为出众。沪铜主力合约在56860获得支撑后,于近期展开一波反弹行情,期价强势突破60000关口。 一、中国经济复苏领先世界 步入2021年后,从美国的经济表现来看,疫情对美国经济的冲击仍在持续,美国距离全面复苏还有很长的路要走。2021年1月美国季调后非农就业人口增加4.9万人,预期增加5万人,前值减少14万人。非农就业数据略不及预期,表明美国就业市场在疫情影响下仍较疲弱,这也为拜登政府推出1.9万亿美元抗疫纾困刺激计划以帮助经济复苏提供了理由。美国当地时间2月5日,美国参议院在经过辩论及投票后通过了预算决议,这意味着民主党未来能以简单多数票推动拜登政府的1.9万亿美元的纾困计划。

从国内的经济表现来看,中国经济仍处于稳步复苏中。中国1月官方制造业PMI为51.3,预期为51.6,前值为51.9,但连续7个月位于51.0%及以上区间。表明国内制造业继续保持扩张态势,但步伐有所放缓。我国制造业在春节前后处于传统淡季,叠加近期局部聚集性疫情对部分企业生产产生了一定影响,因此制造业总体扩张势头有所放缓。 二、全球铜精矿维持偏紧格局 智利作为最大的铜矿生产国, 2020年12月智利铜产量下降8.7%,至506,891吨。智利国家铜业巨头Codelco在2020年12月份的金属产量下跌,而智利其他顶级矿山的产量也有所下降。整体来看,2020年智利铜矿产量超过580万吨,虽然2020年受到疫情干扰,但克服重重困难后,2020年智利铜矿的整体产量比2019年增长了11.3%。由于智利感染率上升,为保护员工和维持生产,目前一些矿山例如必和必拓的埃斯康迪达(Escondida)以及智利国家铜业公司(Codelco)运营的铜矿山正重新采取疫情初期使用的限制性措施,比如禁止人员流动,要求其他工人远程办公。 矿业是秘鲁经济的引擎,秘鲁2020年12月铜产量同比下降1.3%。目前为遏制疫情发展,秘鲁实施了新的封锁措施。从1月31日至2月14日,首都利马和9个大区被封锁,以应对持续蔓延的第二波疫情,但该国将允许采矿等关键行业继续运作。 目前全球铜矿供应已从新冠疫情的影响中逐步走出来,铜矿产量环比继续恢复,但仍未达到去年同期水平。根据SMM统计,预计2021年全球火法铜精矿产量为1814万吨,同比增加144万吨。2021年铜精矿市场供需趋于平衡,铜精矿库存仍处于偏低水平,预计2021年全球铜精矿市场将过剩2.2万金属吨。 三、国内电解铜产量小幅增长

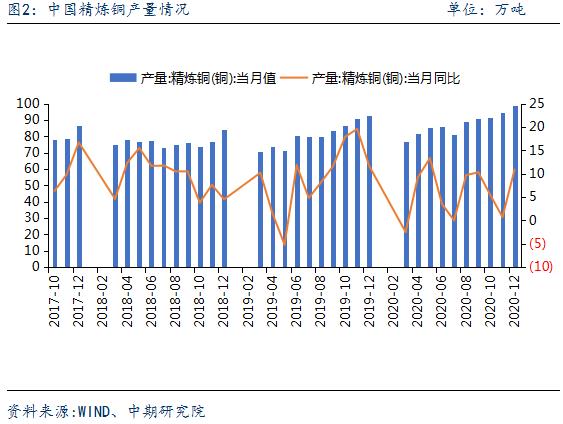

2021年1月SMM中国电解铜产量为79.83万吨,环比减少7.39%,同比增加9.97%。继2020年末铜炼厂赶工完成年度计划后,铜冶炼开工率在1月出现明显下滑,一些炼厂下调产量,另有部分炼厂进行检修,使得国内精炼铜产量环比下滑。从2月份炼厂排产计划来看,年初排产量虽普遍不高,但2月国内炼厂基本无检修,因此预计2月精炼铜产量将实现小幅增长。SMM预计2月国内精炼铜产量为81.20万吨,环比增长1.71%。由于2020年2月硫酸胀库迫使炼厂减产,预计今年2月同比增长幅度明显,将达到18.86%。

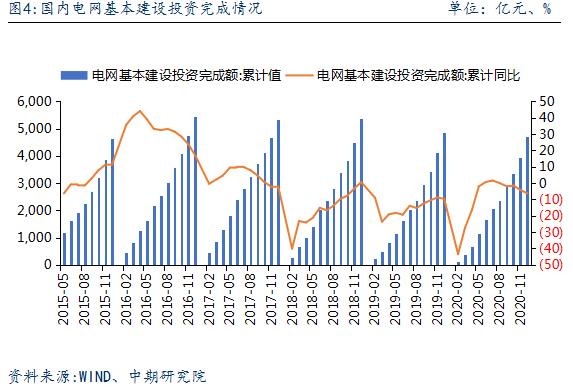

从精炼铜进口情况来看,2020年12月中国精炼铜进口量为322037吨,环比降8.24%,同比下滑10.07%。近期智利北部港口风浪使得1月铜出口被大面积推迟。目前智利方面电解铜装船日期意在延后,部分贸易商对节后的长单交付日不确定。与此同时,秘鲁疫情封锁也加剧了发运担忧,发运问题将导致我国电解铜在2月甚至3月的到港量减少,这意味着节后供应可能阶段性短缺的局面。 四、铜下游需求保持稳健 2020年12月电网投资完成额为757亿元,同比增长2.3%,环比增长32.57%;2020年电网投资累计完成4699亿元,同比下降6.2%。此外,电源投资增势迅猛,特别是单位用铜更多的清洁能源发电领域,带动电力行业用铜有小幅增长。目前电网投资已从高速增长转入高质量发展阶段,今年电网投资对铜需求的贡献度有限,预计今年电网投资保持稳健,增速可能与2020年持平。

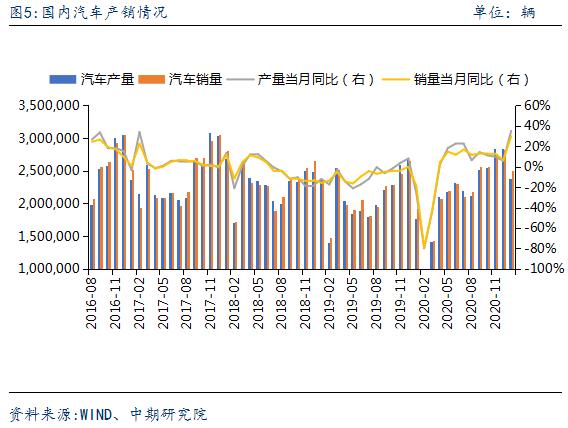

汽车产销自2020年4月以来持续增长,2020年12月中国汽车产销分别达到284.0万辆和283.1万辆,环比分别下降0.2%和增长2.2%,同比分别增长5.9%和6.5%。2020年中国汽车销量继续蝉联全球第一,2020年1-12月汽车产销2517.1万辆和2526.8万辆,同比分别下降2.1%和1.9%。考虑到去年同期基数较低,且经济仍延续回暖态势,预计今年一季度汽车行业将有望实现较高增速。同时,国内汽车市场在经历连续三年下滑后,目前汽车销量基数已很低,叠加汽车消费政策不断出台,预计今年我国汽车销量有望迎来增长。 五、铜价后市将震荡上行 宏观面上,全球经济修复虽面临着疫情的挑战,但海外货币政策预计维持宽松,叠加气温回升及疫苗接种的顺利推进,全球经济修复仍将是市场的主旋律。基本面上,在全国就地过年的倡议下,铜消费端的恢复进度有望提升,而国内2月精炼铜产量增幅预计有限,且2-3月电解铜到港量减少,因此节后铜供应可能面临阶段性短缺。此外,目前铜市处于传统累库阶段,但并未出现明显累库现象,国内铜库存整体仍位于历史低位,预计今年春节累库规模及持续时间可能较往年水平有所下滑,这也将为铜的价格提供一定支撑。总体而言,预计沪铜主力合约后市将震荡上行,压力位62000。 |

|

|  |

|

微信:

微信:

发表于 2021-2-14 16:11

|

发表于 2021-2-14 16:11

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。